Навигация

2. Процент роста выручки от реализации продукции (работ, услуг) в планируемом году - ![]()

3. Численность (среднесписочная) работников основного производства в отчетном году - ![]() человек;

человек;

4. Процент изменения (“+” - увеличение; “-” - снижение) численности работников основного производства в планируемом году -![]() ;

;

5. Среднесписочная численность рабочих, занятых в основном производстве, в отчетном году (фактическая) - ![]() ;

;

6. Численность рабочих, занятых в основном производстве, в отчетном году (плановая) - ![]() ;

;

7. Численность работников основного производства в отчетном году (плановая) - ![]() ;

;

8. Число дней, отработанных одним рабочим в отчетном году (плановое/фактическое) - ![]() ;

;

9. “Чистое” время работы в течение смены в отчетном году (план/ факт) -![]() ;

;

10. Среднегодовая стоимость ОПФ в отчетном году - ![]() ;

;

11. Стоимость ОПФ на начало планируемого года - ![]() ;

;

12. Из них в консервации - ![]() ;

;

13. Поступление ОПФ в планируемом году - ![]() ;

;

14. Выбытие ОПФ в планируемом году - ![]() ;

;

15. Процент изменения (“+” - увеличение; “-” – снижение) численности рабочих в планируемом году - ![]() ;

;

16. Средний размер оборотных средств в отчетном году - ![]() ;

;

17. Средний размер оборотных средств в планируемом году - ![]() ;

;

18. Удельный вес (доля) материальных затрат в выручке от реализации отчетного года - ![]() ;

;

19. Фонд оплаты труда работников предприятия в отчетном году - ![]() ;

;

20. Коэффициент роста среднемесячной зарплаты одного работника предприятия в планируемом году - ![]() ;

;

21. Удельный вес (доля) прочих затрат в объеме производства отчетного года - ![]()

Часть II. Исчисление роста производительности труда

В соответствии с исходными данными определяются:

а) выручка от реализации продукции (работ, услуг) в соответствующих ценах на планируемый год путем умножения выручки от реализации продукции (работ, услуг) за предшествующий планируемому (отчетный) год на коэффициент роста выручки в планируемом году

![]()

Выручка от реализации продукции (работ, услуг) в соответствующих ценах на планируемый год составляет 179,804 млн. руб.

б) среднесписочная численность работников основного производства в планируемом году путем умножения среднесписочной численности работников основного производства в отчетном году на коэффициент изменения численности работников в планируемом году.

![]()

Так как в планируемом году предполагается повышение численности работников предприятия на 2,9%, то среднесписочная численность работников основного производства составит 749 человек.

Тогда производительность труда (ПТ) в планируемом году (Впл) определится по формуле:

, (1)

, (1)

где: ![]() - выручка от реализации продукции (работ, услуг) в планируемом году, млн. руб.;

- выручка от реализации продукции (работ, услуг) в планируемом году, млн. руб.;

![]() - среднесписочная численность работников основного производства в планируемом году, чел.

- среднесписочная численность работников основного производства в планируемом году, чел.

![]()

Производительность труда составляет 0,24006 млн.руб./чел.

Далее определяется изменение выручки за счет двух факторов:

- изменения ПТ (![]() )

)

- изменения численности работников, занятых в основной деятельности, (![]() ).

).

Влияние факторов на изменение объёма выручки от реализации продукции (товаров, услуг) можно определить, используя методы факторного анализа:

1) интегральный;

2) индексный

При использовании индексного метода расчет выполняется по формулам

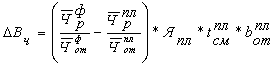

![]() (2)

(2)

![]() (3)

(3)

где: ΔВ – изменение среднегодовой выработки одним работником основного производства в планируемом году по сравнению с отчетным (предшествующим планируемому) годом, млн. руб.;

![]() – среднегодовая выработка продукции одного работника основной деятельности в отчетном году, млн.руб.;

– среднегодовая выработка продукции одного работника основной деятельности в отчетном году, млн.руб.;

Δ![]() - изменение среднесписочной численности работников основного производства в планируемом году по сравнению с отчетным (предшествующим планируемому) годом;

- изменение среднесписочной численности работников основного производства в планируемом году по сравнению с отчетным (предшествующим планируемому) годом;

![]() - среднесписочная численность работников основного производства в планируемом году.

- среднесписочная численность работников основного производства в планируемом году.

Величина ![]() рассчитывается по формуле:

рассчитывается по формуле:

производительность прибыль рентабельность капитал

(4)

(4)

где: ![]() - выручка от реализации продукции (работ, услуг) в отчетном году, млн. руб.

- выручка от реализации продукции (работ, услуг) в отчетном году, млн. руб.

![]()

![]()

![]()

![]()

![]()

![]()

Проверка

![]()

Увеличение среднегодовой выработки одним работником основного производства в планируемом году по сравнению с отчетным годом на 0,0227273 млн.руб./чел. приведёт к росту выручки на 17,022747 млн.руб. Повышение среднесписочной численности работников в планируемом году по сравнению с отчётным годом на 22 человека приведёт к повышению выручки на 4,7812908 млн.руб.

При использовании интегрального метода расчеты ведут по формулам:

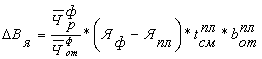

![]() (5)

(5)

![]() (6)

(6)

![]()

![]()

![]()

Так как рассчитанные по формулам (2), (3) и (5), (6) величины имеют положительное значение, то определяются доли изменения выручки от реализации продукции (работ, услуг), обусловленные изменением выработки и численности. Расчет долей проводится по формулам:

( 7)

( 7)

( 8)

( 8)

где ![]() и

и ![]() – доли изменения выручки от реализации продукции (работ, услуг), обусловленные, соответственно, изменением выработки и численности;

– доли изменения выручки от реализации продукции (работ, услуг), обусловленные, соответственно, изменением выработки и численности;

Индексный метод.

![]()

![]()

Рост выручки от реализации продукции на 21,804 млн. руб. будет обеспечен интенсивность использования выработки одного рабочего на 78,07% от общего роста и повышением среднесписочной численности работников на 21,93%.

Интегральный метод

![]()

![]()

Таким образом, в планируемом году по сравнению с отчётным годом произойдёт увеличение выручки от реализации продукции на 21,804 млн. руб. в результате влияния следующих факторов:

1. В результате увеличения среднегодовой выработки одним работником на 0,0227273 млн. руб./чел. будет обеспечено увеличение выручки от реализации продукции на 16,772747 млн. руб., а доля изменения выручки составит 76, 92509%.

2. В результате повышения среднесписочной численности работников предприятия на 22 человека произойдёт увеличение объёма выручки на 5,0312911 млн. руб., а доля изменения составит 23,07508%.

Для обеспечения роста ПТ в планируемом году необходимо проанализировать показатель среднегодовой выработки одного работника основного производства в отчетном году.

Рекомендуемая схема анализа

1. Оценивается влияние изменения структуры численности работников основного производства на величину отчетного показателя производительности труда (![]() ) в абсолютном выражении по формуле:

) в абсолютном выражении по формуле:

(9)

(9)

где ![]() ,

, ![]() - среднегодовая численность рабочих, занятых в основном производстве, в отчетном году, соответственно, фактическая и плановая;

- среднегодовая численность рабочих, занятых в основном производстве, в отчетном году, соответственно, фактическая и плановая;

![]() ,

, ![]() - среднегодовая численность работников основного производства в отчетном году, соответственно, фактическая и плановая;

- среднегодовая численность работников основного производства в отчетном году, соответственно, фактическая и плановая;

![]() – плановое число дней выходов на работу одним среднесписочным рабочим;

– плановое число дней выходов на работу одним среднесписочным рабочим;

![]() - планируемое (чистое) время работы рабочих в течение смены с учетом предусматриваемого снижения внутрисменных потерь рабочего времени;

- планируемое (чистое) время работы рабочих в течение смены с учетом предусматриваемого снижения внутрисменных потерь рабочего времени;

![]() - средняя часовая выработка рабочего, занятого в основном производстве, в отчетном году по плану.

- средняя часовая выработка рабочего, занятого в основном производстве, в отчетном году по плану.

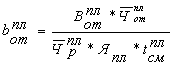

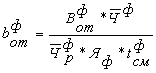

Величина ![]() рассчитывается по формуле:

рассчитывается по формуле:

(10)

(10)

где ![]() – среднегодовая выработка одного работника основного производства в отчетном году по плану, которая рассчитывается по формуле:

– среднегодовая выработка одного работника основного производства в отчетном году по плану, которая рассчитывается по формуле:

(11)

(11)

![]()

![]()

![]()

В связи с ростом доли рабочих в общей численности работников отчётный показатель производительности труда возрастёт на 0,0064374 млн. руб./чел.

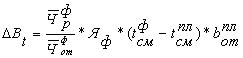

2. Оценивается влияние использования годового фонда рабочего времени на величину отчетного показателя средней выработки одного работника основного производства (![]() ) по формуле:

) по формуле:

(12)

(12)

где ![]() – фактическое среднее число дней, отработанных одним рабочим в отчетном году.

– фактическое среднее число дней, отработанных одним рабочим в отчетном году.

В результате снижения среднего числа дней на 11 дней, отработанных одним рабочим, производительность труда снизилась на 0,0086939 млн. руб./чел.

3. Оценивается влияние внутрисменных потерь рабочего времени на величину отчетного показателя производительности труда (![]() ) по формуле

) по формуле

(13)

(13)

где ![]() – фактическое «чистое» время работы рабочих в течение смены в отчетном году.

– фактическое «чистое» время работы рабочих в течение смены в отчетном году.

![]()

За счёт сокращения рабочего времени на 1,1 часа, произошло снижение производительности труда на 0,0324817 млн. руб./чел.

4. Оценивается влияние на показатель средней выработки факторов технического, технологического характера и т. п., определяющих трудоемкость выполнения работ (![]() ) по формуле:

) по формуле:

(14)

(14)

где ![]() -фактическая средняя часовая выработка рабочих за время «чистой» работы в течение смены в отчетном году, которая рассчитывается по формуле

-фактическая средняя часовая выработка рабочих за время «чистой» работы в течение смены в отчетном году, которая рассчитывается по формуле

(15)

(15)

где: ![]() – фактическая среднегодовая выработка одного работника основного производства в отчетном году. Величина

– фактическая среднегодовая выработка одного работника основного производства в отчетном году. Величина ![]() рассчитывалась ранее по формуле (4).

рассчитывалась ранее по формуле (4).

![]()

В связи с ростом среднечасовой выработки рабочих за время «чистой» работы в течение смены в отчётном году на 0,0001969 млн. руб./чел. произошёл рост производительности труда на 0,0371951 млн. руб./чел.

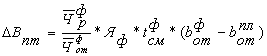

Сумма изменений показателя среднегодовой выработки в связи с влиянием каждого из четырех включенных в модель факторов должна быть равна величине отклонения фактической среднегодовой выработки одного работника основного производства в отчетном году от планового значения, то есть

![]()

где i – номера факторов.

![]()

![]()

![]()

Таким образом, прирост среднегодовой выработки рабочих на 0,0024 млн. руб./чел. произошёл за счёт влияния следующих факторов:

1. За счёт увеличения роста доли рабочих среднегодовая выработка выросла на 0,0064374 млн. руб./чел.;

2. За счёт снижения рабочих дней на 11, среднегодовая производительность труда уменьшилась на 0,0086939 млн. руб./чел.;

3. За счёт снижения «чистого» времени рабочих в течении смены на 1,1 часа, среднегодовая производительность рабочих сократилась на 0,0324817 млн. руб./чел.;

4. За счёт роста среднечасовой выработки рабочих на 0,0001969 млн.руб./чел. Среднегодовая выработка увеличилась на 0,0371951 млн. руб./чел.

Для обеспечения роста ПТ в планируемом году необходимо внедрить ряд соответствующих мероприятий, к которым можно отнести следующие (в скобках указан возможный рост ПТ за счет осуществления данного мероприятия):

· повышение уровня механизации и автоматизации работ (0,3 – 0,9 %);

· внедрение прогрессивной технологии и улучшение организации производства (0,3 – 0,9%);

· совершенствование организации труда (0,2 – 0,8 %);

· улучшение использования годового фонда рабочего времени (0,1 – 0,2 %);

· другие (0,9 – 2,1 %).

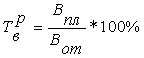

Процент роста ПТ (![]() ) при этом исчисляется по формуле:

) при этом исчисляется по формуле:

(16)

(16)

![]()

![]()

Производительность труда в планируемом году по сравнению с отчётным увеличится на 10,45743%.

Часть III. Расчет показателей использования основных производственных фондов

Для планируемого и отчетного (предшествующего планируемому) годов рассчитываются следующие показатели использования основных производственных фондов (ОПФ):

Похожие работы

... ). Унитарные предприятия могут осуществлять, помимо основной, дополнительную самостоятельную деятельность (с согласия собственника). При этом, добиваться высоких результатов от дополнительной деятельности предприятие может в ущерб основной, то есть вести себя оппортунистически. Для того чтобы недопустить оппортунистического поведения со стороны предприятия, определенными гарантиями могут стать ...

ся одним из главных показателей деятельности торгового предприятия. Зато существенно изменяется его роль и функции. Ушло в прошлое тотальное планирование объемов товарооборота отдельных торговых предприятий и объединений высшими управленческими органами отраслевого управления; использование объема товарооборота и степени выполнение плана в качестве основного показателя премирование трудовых ...

... при подобной финансовой политике. Задача 2 Определение показателей эффективности использования основных фондов Цель решения задачи: изучение порядка расчета основных показателей, характеризующих состояние, движение и эффективность использования основных производственных фондов предприятия. Исходные данные приведены в таблице 2.1. Таблица 2.1 - Исходные данные для решения задачи №2 ...

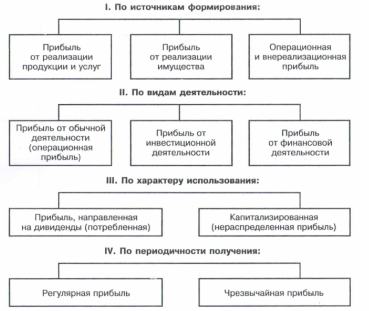

... в распределении прибыли3. Схема 2 – Виды группировок показателей прибыли 1.2 Показатели рентабельности и их значение для оценки эффективности функционирования предприятия Конечный финансовый результат хозяйственной деятельности предприятий (организаций) характеризуется абсолютной величиной прибыли. Сумма прибыли выражает количественную сторону финансового результата хозяйственной ...

0 комментариев