Навигация

Продолжительность оборота оборотных средств (t)

48398

знаков

8

таблиц

0

изображений

1. Продолжительность оборота оборотных средств (t)

![]() (28)

(28)

где ![]() – средний размер оборотных средств;

– средний размер оборотных средств;

Д – период, за который определяется оборачиваемость оборотных средств (360 дней);

О - выручка от реализации продукции за анализируемый период.

![]()

![]()

Продолжительность одного оборота оборотных средств в отчетном году составила 75,4177 дней, а в планируемом году составит 69,776 дней.

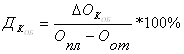

2. Коэффициент загрузки средств в обороте (оборотная фондоемкость продукции или коэффициент закрепления) (![]() )

)

![]() (29)

(29)

![]()

![]()

Коэффициент загрузки средств в обороте в отчетном периоде показывает, что на 1 рубль реализованной продукции приходится 0,2095 руб. оборотных средств, а в планируемом периоде на 1 рубль реализованной продукции будет приходиться 0,19,38 руб.

3. Коэффициент оборачиваемости оборотных средств (![]() )

)

![]() (30)

(30)

или

![]() (31)

(31)

![]()

![]()

Рост коэффициента оборачиваемости свидетельствует о более эффективном использовании оборотных средств.

Результаты расчетов сводятся в таблицу 2.

Таблица 2 - Показатели использования оборотных средств

|

Год |

|

|

|

| Планируемый | 75,4177 | 0,1938 | 5,1594 |

| Отчетный | 69,7760 | 0,2095 | 4,7734 |

| Процент изменения | 8,08 | -7,49 | 8,09 |

В результате произведенных расчетов следует сделать вывод, что период времени с момента авансирования средств на формирование производственных запасов до момента их восстановления из стоимости реализованной продукции повысится на 8,08%.

Коэффициент загрузки средств в обороте снизится на 7,49% . Уменьшение показателя свидетельствует о более эффективном использовании оборотных средств в планируемом году.

Коэффициент оборачиваемости в планируемом году по сравнению с отчетным годом возрастет на 8,09% .Рост коэффициента оборачиваемости свидетельствует о более эффективном использовании оборотных средств.

Далее количественно оцениваются факторы, влияющие на изменение потребности в оборотных средствах в планируемом году.

Расчет осуществляется по формулам

![]() (32)

(32)

где ![]() – общее изменение размера оборотных средств;

– общее изменение размера оборотных средств;

![]() – средний размер оборотных средств за сравниваемые периоды (в данном случае – отчетный и планируемый годы).

– средний размер оборотных средств за сравниваемые периоды (в данном случае – отчетный и планируемый годы).

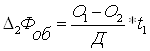

![]()

Дополнительное вовлечение средств в оборот на 1,75 млн. руб. произойдет в результате действия двух факторов: изменения скорости оборота оборотных средств и изменения объема выполненных СМР.

![]() (33)

(33)

где ![]() – изменение размера оборотных средств, вызванное изменением скорости их оборота;

– изменение размера оборотных средств, вызванное изменением скорости их оборота;

О – выручка от реализации продукции (работ, услуг) в планируемом году (![]() );

);

t1, t2 – продолжительность оборота средств за сравниваемые периоды (отчетный и планируемый годы).

![]()

Дополнительное вовлечение средств в оборот на 2,8478 млн. руб. обусловлено замедлением их оборачиваемости на 6 дней.

(34)

(34)

где ![]() – изменение размера оборотных средств, обусловленное изменением выручки (объема выполняемых работ).

– изменение размера оборотных средств, обусловленное изменением выручки (объема выполняемых работ).

О1, О2 - выручка от реализации продукции (работ, услуг), соответственно, в планируемом и отчетном годах.

![]()

![]()

Дополнительное вовлечение средств в хозяйственный оборот на величину 4,2261 млн. руб. будет обеспечено за счет увеличения объема СМР на 21,804 млн. руб.

Затем оценивают влияние на изменение объема СМР коэффициента оборачиваемости оборотных средств и их среднего размера индексным и интегральным методами факторного анализа.

При использовании индексного анализа расчет выполняется по формулам

![]() (35)

(35)

![]() (36)

(36)

где ![]() - изменение среднего размера оборотных средств в планируемом году по сравнению с отчетным (предшествующим планируемому) годом;

- изменение среднего размера оборотных средств в планируемом году по сравнению с отчетным (предшествующим планируемому) годом;

![]() - среднегодовой размер оборотных средств в планируемом году;

- среднегодовой размер оборотных средств в планируемом году;

![]() -изменение коэффициента оборачиваемости оборотных средств в планируемом году по сравнению с отчетным;

-изменение коэффициента оборачиваемости оборотных средств в планируемом году по сравнению с отчетным;

![]() - коэффициент оборачиваемости оборотных средств в отчетном году.

- коэффициент оборачиваемости оборотных средств в отчетном году.

![]()

![]()

![]()

![]()

![]()

![]()

Рост выручки от реализуемой продукции на 21,804 млн. руб. обеспечен влиянием двух факторов:

ü В связи с ростом оборачиваемости оборотных средств на 0,386 руб./руб. произойдет увеличение выручки от реализации продукции на 13,4521 млн. руб., то есть интенсивности использования оборотных средств;

ü В результате увеличения среднегодового размера оборотных средств на 1,75 млн. руб. будет обеспечено повышение выручки на 8,35345 млн. руб., то есть экстенсивности использования оборотных средств.

При использовании интегрального метода расчеты ведут по формулам:

(37)

(37)

(38)

(38)

![]()

![]()

![]()

Увеличение выручки от реализуемой продукции на 13,1144 млн. руб. будет происходить путем интенсивного использования оборотных средств, то есть за счет увеличения оборачиваемости оборотных средств на 0,386 руб./руб.

Рост выручки на 8,6912 млн. руб. обусловлен экстенсивным использованием оборотных средств, то есть увеличением размера оборотных средств на 1,75 млн. руб.

Таким образом, в планируемом году будет обеспечен рост выручки, на 21,804 млн. руб. за счет интенсивного и экстенсивного использования оборотных средств.

Так как рассчитанные величины имеют положительное значение, то определяются доли изменения выручки от реализации продукции (работ, услуг), обусловленные изменением среднего размера оборотных средств и скорости их оборота. Расчет долей проводится по формулам:

(39)

(39)

(40)

(40)

где ![]() и

и ![]() – доли изменения выручки от реализации продукции (работ, услуг), обусловленные, соответственно, изменением коэффициента оборачиваемости оборотных средств и их среднего размера.

– доли изменения выручки от реализации продукции (работ, услуг), обусловленные, соответственно, изменением коэффициента оборачиваемости оборотных средств и их среднего размера.

Индексный метод

![]()

![]()

Увеличение выручки за счет роста оборачиваемости оборотных средств (интенсивного использования оборотных средств) на 13,4521 млн. руб. составит 61,7%, а за счет роста среднегодового размера оборотных средств (экстенсивного использования оборотных средств) на 8,35345 млн. руб. составит 38,3% .

Интегральный метод

![]()

![]()

Увеличение выручки от реализуемой продукции в планируемом году на 21,804 млн. руб. включает в себя: его рост на 13,1144 млн. руб., которое обусловлено увеличением интенсивности использования оборотных средств, т. е. увеличение оборачиваемости оборотных средств в планируемом году по сравнению с отчетным периодом на 0,386 руб./руб., что в общем росте выручки составит 65,87%. А за счет увеличения среднего размера оборотных средств в планируемом году по сравнению с отчетным годом на 8,6912 млн. руб., что составит 39,85% от всего роста выручки.

Таким образом, увеличение объема выручки в планируемом году по сравнению с отчетным годом будет обусловлено в основном увеличением оборачиваемости оборотных средств, т. е. интенсивным использованием оборотных средств.

Часть V. Исчисление себестоимости производства продукции (работ, услуг)

Затраты, образующие себестоимость производства продукции (работ, услуг), группируются по следующим элементам:

- материальные затраты (МЗ);

- затраты на оплату труда (ЗОТ);

- отчисления на социальные нужды (ОСН);

- амортизация основных фондов (АО);

- прочие затраты (ПЗ).

Расчет себестоимости производства продукции в планируемом году производится в следующей последовательности:

1. Определяются материальные затраты путем умножения выручки от реализации продукции (работ, услуг) на планируемый год на удельный вес (долю) материальных затрат в выручке от реализации продукции (работ, услуг), предшествующем планируемому (отчетном).

![]()

2. Определяется среднемесячная зарплата одного работника основного производства в отчетном году ![]() путем деления суммы выплат всем работникам основного производства в отчетном году

путем деления суммы выплат всем работникам основного производства в отчетном году ![]() на численность работников основного производства в этом году

на численность работников основного производства в этом году ![]() и число месяцев в году (12)

и число месяцев в году (12)

(41)

(41)

![]()

3. Определяется среднемесячная зарплата одного работника основного производства в планируемом году (![]() ) по формуле

) по формуле

![]() , (42)

, (42)

где К – коэффициент изменения среднемесячной заработной платы одного работника основного производства в планируемом году.

![]()

4. Определяются затраты на оплату труда в планируемом году (ЗОТпл)

![]() (43)

(43)

![]()

Похожие работы

... ). Унитарные предприятия могут осуществлять, помимо основной, дополнительную самостоятельную деятельность (с согласия собственника). При этом, добиваться высоких результатов от дополнительной деятельности предприятие может в ущерб основной, то есть вести себя оппортунистически. Для того чтобы недопустить оппортунистического поведения со стороны предприятия, определенными гарантиями могут стать ...

ся одним из главных показателей деятельности торгового предприятия. Зато существенно изменяется его роль и функции. Ушло в прошлое тотальное планирование объемов товарооборота отдельных торговых предприятий и объединений высшими управленческими органами отраслевого управления; использование объема товарооборота и степени выполнение плана в качестве основного показателя премирование трудовых ...

... при подобной финансовой политике. Задача 2 Определение показателей эффективности использования основных фондов Цель решения задачи: изучение порядка расчета основных показателей, характеризующих состояние, движение и эффективность использования основных производственных фондов предприятия. Исходные данные приведены в таблице 2.1. Таблица 2.1 - Исходные данные для решения задачи №2 ...

... в распределении прибыли3. Схема 2 – Виды группировок показателей прибыли 1.2 Показатели рентабельности и их значение для оценки эффективности функционирования предприятия Конечный финансовый результат хозяйственной деятельности предприятий (организаций) характеризуется абсолютной величиной прибыли. Сумма прибыли выражает количественную сторону финансового результата хозяйственной ...

0 комментариев