Навигация

1. Фондоотдача

(![]() )

)

(17)

(17)

где ![]() – выручка от реализации продукции (работ, услуг);

– выручка от реализации продукции (работ, услуг);

![]() – среднегодовая стоимость ОПФ.

– среднегодовая стоимость ОПФ.

![]()

![]()

![]()

![]()

![]()

Показатель фондоотдачи показывает, что в отчетном периоде на 1 рубль действующих основных фондов приходится выручка от реализации продукции в размере 4,051282 рубля, а в планируемом периоде на 1 рубль ОПФ будет приходиться 4,551078 рубля.

2. Фондоемкость продукции

(![]() )

)

![]() (18)

(18)

![]()

![]()

Фондоемкость показывает, что в отчетном году на 1 рубль стоимости основных фондов приходится 0,2468 рублей выручки от реализованной продукции, а в планируемом году на 1 рубль стоимости ОПФ будет приходиться 0,2197 рублей выручки.

3. Фондовооруженность труда

(![]() )

)

(19)

(19)

где ![]() - среднегодовая численность рабочих, занятых в основной деятельности

- среднегодовая численность рабочих, занятых в основной деятельности

![]()

![]()

![]()

Показатель фондовооруженности показывает, что в отчетном периоде на 1 рабочего приходится 0,0797 рублей стоимости основных фондов. В планируемом году на 1 рабочего будет приходиться 0,0792 рублей стоимости ОПФ.

4. Фондоотдача

(![]() )

)

(20)

(20)

где ПТ – производительность труда (выработка) одного рабочего, занятого в основной деятельности, которая рассчитывается по формуле

(21)

(21)

![]()

![]()

![]()

![]()

В отчетном году на 1 рабочего, занятого в основной деятельности, приходится 4,0539 рублей вырабатываемой продукции, а в планируемом периоде будет приходиться 4,5492 рублей вырабатываемой продукции.

Результаты расчетов сводятся в таблицу 1.

Таблица 1. - Показатели использования ОПФ предприятия

|

Год | Фотд | Фемк | Фв | Фп/ф |

| Планируемый | 4,5511 | 0,2197 | 0,0792 | 4,5492 |

| Отчетный | 4,0513 | 0,2468 | 0,0797 | 4,0539 |

| Процент изменения | 12,34 | -10,98 | -0,63 | 12,22 |

В результате проведенных расчетов показателей использования основных фондов предприятия, следует отметить, что показатель фондоотдачи в планируемом году увеличится с 4,0513 руб. до 4,5511 руб. по сравнению с предыдущим годом, которое связано с тем, что повысится выручка от реализации продукции. Данный прирост показателя говорит об эффективности производства.

Показатель фондоемкости продукции в планируемом периоде снизится на 10,98%. по сравнению с уровнем отчетного периода, что говорит о снижении потребности в основном капитале на единицу стоимости продукции. Снижение показателя говорит об эффективности использования основных фондов.

Фондовооруженность в планируемом году уменьшится на 0,63%. В связи с уменьшением фондовооруженности на предприятии затраты труда на единицу готовой продукции повышаются.

Величина фондоотдачи в планируемом году увеличится на 12,22% за счет того, что рост производительности труда опережает рост его фондоворуженности. Данное повышение говорит об эффективном развитии предприятия.

Далее определяется величина возможного увеличения (уменьшения) выручки от реализации продукции (работ, услуг) за счет следующих факторов:

- изменения уровня фондоотдачи (![]() )

)

- изменения стоимости используемых при производстве продукции ОПФ (![]() ).

).

Влияние факторов на изменение выручки от реализации продукции (работ, услуг) можно определить, используя методы факторного анализа:

1) индексный;

2) интегральный.

При использовании индексного метода расчет выполняется по формулам

![]() (22)

(22)

![]() (23)

(23)

где ![]() - изменение фондоотдачи в планируемом году по сравнению с отчетным (предшествующим планируемому) годом;

- изменение фондоотдачи в планируемом году по сравнению с отчетным (предшествующим планируемому) годом;

![]() - среднегодовая стоимость основных производственных фондов в планируемом году;

- среднегодовая стоимость основных производственных фондов в планируемом году;

![]() -изменение среднегодовой стоимости ОПФ в планируемом году по сравнению с отчетным;

-изменение среднегодовой стоимости ОПФ в планируемом году по сравнению с отчетным;

![]() - фондоотдача в отчетном году.

- фондоотдача в отчетном году.

![]()

![]()

![]()

![]()

![]()

Прирост выручки от реализации продукции на 21,804 млн. руб. произойдет за счет роста фондоотдачи на 0,4998 руб./руб., то есть за счет интенсивности использования основных фондов. В результате роста среднегодовой стоимости основных фондов на 0,508 млн. руб., то есть экстенсивности использования ОПФ, объем СМР в планируемом году увеличится на 2,0581 млн. руб.

При использовании интегрального метода расчеты ведут по формулам

(24)

(24)

(25)

(25)

![]()

![]()

![]()

Увеличение выручки на 21,804 млн. руб. будет обусловлено повышением фондоотдачи на 0,199796 руб./руб. Рост выручки от реализации продукции на 2,184999 млн. руб. будет обеспечен за счет роста среднегодовой стоимости ОПФ на 0,508 млн. руб.

Так как величины имеют положительное значение, то определяются доли изменения выручки, обусловленные изменением фондоотдачи и среднегодовой стоимости ОПФ. Расчет долей проводится по формулам

(1)

(1)

(2)

(2)

где ![]() и

и ![]() – доли изменения выручки от реализации продукции (работ, услуг), обусловленные, соответственно, изменением фондоотдачи и стоимости ОПФ.

– доли изменения выручки от реализации продукции (работ, услуг), обусловленные, соответственно, изменением фондоотдачи и стоимости ОПФ.

Индексный метод

![]()

![]()

Прирост выручки от реализуемой продукции на 21,804 млн. руб. будет обеспечен интенсивностью использования основных фондов на 90,57% от общего прироста, то есть увеличением фондоотдачи и экстенсивностью использования основных фондов на 9,43%, то есть увеличением среднегодовой стоимости основных фондов.

Интегральный метод

![]()

![]()

Рост выручки на 21,804 млн. руб. будет обеспечен интенсивностью использования основных фондов на 89,98% от общего прироста, то есть увеличением фондоотдачи и экстенсивностью использования основных фондов на 10,02%, то есть увеличением среднегодовой стоимости основных фондов.

На рост выручки от реализации продукции на 21,804 млн. руб. повлияют:

1. Увеличение выручки от реализации продукции на 19,6191 млн. руб. за счет увеличения фондоотдачи, то есть интенсивного использования основных фондов, что составит 89,98% от общего роста выручки;

2. Увеличение на 2,1850 млн. руб., которое произойдет в результате увеличения среднегодовой стоимости основных фондов, то есть экстенсивного использования ОПФ, что составит 10,02 % от общего роста выручки.

Таким образом, рост выручки от реализации продукции, на 21,804 млн. руб. будет обеспечен за счет интенсивного использования ОПФ.

Часть IV. Расчет показателей использования оборотных средствДля планируемого и отчетного годов рассчитываются следующие показатели использования оборотных средств (![]() ):

):

Похожие работы

... ). Унитарные предприятия могут осуществлять, помимо основной, дополнительную самостоятельную деятельность (с согласия собственника). При этом, добиваться высоких результатов от дополнительной деятельности предприятие может в ущерб основной, то есть вести себя оппортунистически. Для того чтобы недопустить оппортунистического поведения со стороны предприятия, определенными гарантиями могут стать ...

ся одним из главных показателей деятельности торгового предприятия. Зато существенно изменяется его роль и функции. Ушло в прошлое тотальное планирование объемов товарооборота отдельных торговых предприятий и объединений высшими управленческими органами отраслевого управления; использование объема товарооборота и степени выполнение плана в качестве основного показателя премирование трудовых ...

... при подобной финансовой политике. Задача 2 Определение показателей эффективности использования основных фондов Цель решения задачи: изучение порядка расчета основных показателей, характеризующих состояние, движение и эффективность использования основных производственных фондов предприятия. Исходные данные приведены в таблице 2.1. Таблица 2.1 - Исходные данные для решения задачи №2 ...

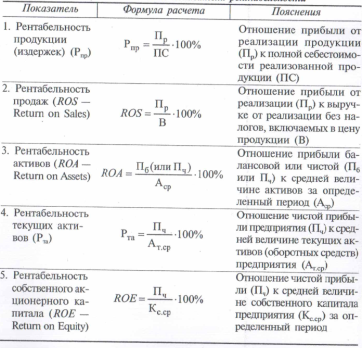

... в распределении прибыли3. Схема 2 – Виды группировок показателей прибыли 1.2 Показатели рентабельности и их значение для оценки эффективности функционирования предприятия Конечный финансовый результат хозяйственной деятельности предприятий (организаций) характеризуется абсолютной величиной прибыли. Сумма прибыли выражает количественную сторону финансового результата хозяйственной ...

0 комментариев