Навигация

3. Определяются ОСН

![]() (45)

(45)

![]()

4. Определяются затраты по элементу “Амортизация ОФ”(![]() )

)

![]() (46)

(46)

где: ![]() - средняя норма амортизационных отчислений по предприятию (для отчетного года принимается равной 12,0 %).

- средняя норма амортизационных отчислений по предприятию (для отчетного года принимается равной 12,0 %).

![]()

5. Определяются ПЗ путем умножения выручки от реализации отчетного года на долю ПЗ в объеме выручки отчетного года.

![]()

6. Результаты расчетов сводятся в таблицу 4.

Таблица 4. - Себестоимость производства продукции (работ, услуг)

| Показатели | Отчетный год | Планируемый год | Изменение структуры затрат, % | ||

| млн. руб | % к итогу | млн. руб | % к итогу | ||

| Себестоимость, всего | 131,3124 | 100 | 148,5639 | 100 | 0 |

| в том числе: | |||||

| · Материальные затраты | 69,362 | 52,82 | 78,9339 | 53,13 | 0,31 |

| · Затраты на оплату труда | 31,54 | 24,02 | 35,5026 | 23,90 | -0,12 |

| · Отчисления на социальные нужды | 8,2004 | 6,24 | 9,2307 | 6,21 | -0,03 |

| · Амортизация основных фондов | 4,68 | 3,56 | 4,9385 | 3,32 | -0,24 |

| · Прочие затраты | 17,538 | 13,36 | 19,9582 | 13,44 | 0,08 |

Исходя из проведенных расчетов следует отметить, что в планируемом году по сравнению с отчетным годом будет наблюдаться увеличение себестоимости продукции с 131,3124 млн. руб. до 148,5639 млн. руб.

Будет наблюдаться повышение материальных затрат в планируемом году на 9,5719 млн. руб. Повышение затрат на оплату труда в планируемом году по сравнению с отчетным годом с 31,54 млн. руб. до 35,5026 млн. руб. Увеличение единого социального налога не отразится на повышении себестоимости продукции, так как в общей сумме затрат на производство доля единого социального налога уменьшится на 0,03%.

Доля амортизации в общей сумме затрат на производство сократится на 0,24 %. В планируемом году прочие затраты вырастут на 2,4202 млн. руб. по сравнению с предыдущим годом. Доля прочих затрат в общей сумме затрат на производство увеличится на 0,08%.

Часть VI. Расчет прибыли от реализации продукции (работ, услуг) и количественная оценка факторов, влияющих на ее величину

После реализации продукции (работ, услуг) покупателям и заказчикам у предприятия может образоваться прибыль (![]() ) в результате превышения выручки от реализации продукции (работ, услуг) над себестоимостью производства, которая определяется по формуле

) в результате превышения выручки от реализации продукции (работ, услуг) над себестоимостью производства, которая определяется по формуле

![]() (47)

(47)

где ![]() - выручка от реализации продукции (работ, услуг);

- выручка от реализации продукции (работ, услуг);

![]() - себестоимость производства.

- себестоимость производства.

![]()

Таблица 5. Расчет плановой величины прибыли от реализации продукции (работ, услуг)

| № | Показатели | ВСЕГО по плану на год, млн. руб |

| 1. | Выручка от реализации продукции (работ, услуг) | 179,804 |

| 2. | Себестоимость производства продукции (работ, услуг) в планируемом году, всего | 148,5639 |

| 2.1. | Материальные затраты | 78,9339 |

| 2.2. | Затраты на оплату труда | 35,5026 |

| 2.3. | Отчисления на социальные нужды | 9,2307 |

| 2.4. | Амортизация основных фондов | 4,9385 |

| 2.5. | Прочие затраты | 19,9582 |

| 3. | Прибыль от реализации продукции (работ, услуг) (стр. 1 - стр. 2) | 179,804-148,5639=31,2401 |

Основными факторами, влияющими на размер прибыли от реализации продукции, являются:

- объем выручки от реализации продукции;

- уровень себестоимости продукции.

Прибыль может возрасти (уменьшиться) в результате увеличения (уменьшения) выручки от реализации продукции.

Прирост прибыли за счет увеличения выручки от реализации продукции (![]() )можно рассчитать по формуле

)можно рассчитать по формуле

![]() (48)

(48)

где: ![]() - выручка от реализации продукции (работ, услуг), соответственно, в планируемом и отчетном годах;

- выручка от реализации продукции (работ, услуг), соответственно, в планируемом и отчетном годах;

![]() - удельный вес (доля) прибыли от реализации продукции (работ, услуг) в величине выручки от реализации продукции (работ, услуг) в отчетном году, %.

- удельный вес (доля) прибыли от реализации продукции (работ, услуг) в величине выручки от реализации продукции (работ, услуг) в отчетном году, %.

![]()

![]()

Прирост прибыли на 3,6829 млн. руб. будет обеспечен за счет увеличения объема производства в планируемом периоде по сравнению с отчетным периодом на 21,804 млн. руб.

Среди всего многообразия причин, влияющих на прирост прибыли, ведущая роль принадлежит снижению себестоимости продукции. Прирост прибыли в результате снижения себестоимости производства (![]() ) может быть определен по формуле

) может быть определен по формуле

, (49)

, (49)

где: ![]() - себестоимость производства, соответственно, в отчетном и планируемом годах.

- себестоимость производства, соответственно, в отчетном и планируемом годах.

Для определения величины ![]() используются данные, приведенные в таблице 5.

используются данные, приведенные в таблице 5.

![]()

Прирост прибыли в планируемом году на 0,8696 млн. руб. произойдет в результате увеличения себестоимости строительной продукции с 131,3124 млн. руб. до 148,5639 млн. руб.

Общий прирост прибыли от реализации продукции (работ, услуг) (![]() ) рассчитывают как сумму прироста прибыли по каждому фактору:

) рассчитывают как сумму прироста прибыли по каждому фактору:

![]() (50)

(50)

![]()

Проверка

![]()

Таким образом, общий прирост прибыли в планируемом году составит 4,5525 млн. руб.

Расчет общей величины изменения прибыли от реализации продукции (работ, услуг) выполняется по форме, приведенной в таблице 6.

Таблица 6. Количественная оценка прироста факторов, влияющих на величину прибыли от реализации продукции (работ, услуг) (млн. руб)

| № | Показатели | Обозначение | Отчетный год | План. год |

| 1. | Выручка от реализации продукции (работ, услуг) |

| 158 | 179,804 |

| 2. | Себестоимость производства продукции | Сб | 131,3124 | 148,5639 |

| 3. | Прибыль от реализации продукции (работ, услуг) |

|

|

|

| 4. | Удельный вес (доля) прибыли от реализации продукции в выручке от реализации продукции, % | У | 16,8909 | х |

| 5. | Прирост (уменьшение) прибыли, всего |

| х | 4,5525 |

| 5.1 | в т.ч. за счет: увеличения (уменьшения) выручки от реализации продукции (работ, услуг) |

| х | ,6829 |

| 5.2 | Снижения (увеличения) себестоимости производства продукции |

| х | 0,8696 |

![]() Следует иметь в виду, что

Следует иметь в виду, что ![]()

Из произведенных расчетов можно сказать, что прибыль от реализации продукции в планируемом году увеличиться с 26,688 млн. руб. до 31,24 млн. руб. по сравнению с предыдущим годом. Планируется прирост прибыли на 4,5525 млн. руб., в том числе на 3,6829 млн. руб. за счет увеличения выручки от реализации продукции (работ, услуг)на 21,804 млн. руб. и на 0,8696 млн. руб.за счёт увеличения себестоимости производства продукции на 17,2515 млн. руб.

Часть VII. Исчисление уровня рентабельности производства и капитала

Рентабельность - показатель эффективности производства, отражающий конечные результаты хозяйственной деятельности предприятия.

Для отчетного и планируемого годов рассчитываются следующие показатели рентабельности:

1. Рентабельность продукции по отношению к выручке (Rо):

(51)

(51)

![]()

![]()

Сравнивая эти показатели можно сказать, что показатель рентабельности по отношению к выручке в плановом году стал выше на 0,48% , чем в отчётном, так как выручка повысилась на 21,804 млн. руб.

2. Рентабельность продукции по отношению к себестоимости продукции (Rс)

(52)

(52)

![]()

![]()

Показатель рентабельности продукции по отношению к себестоимости продукции повысился в плановом году с 20,32% до 21,03%, за счёт повышения себестоимости в плановом году на 17,2515 млн. руб.

3. Рентабельность фондов (капитала) (Rк)

(53)

(53)

где ![]() – среднегодовая стоимость, соответственно, ОПФ и оборотных средств

– среднегодовая стоимость, соответственно, ОПФ и оборотных средств

![]()

![]()

Показатель рентабельности фондов (капитала) по отношению к отчётному году повысился на 4,998% за счёт повышения среднегодовой стоимости ОПФ на 0,508 млн. руб. и оборотных средств на 1,75 млн.руб.

Для расчета величин Ro, Rc, Rk используются данные, приведенные в таблице 6. Расчет уровня рентабельности производства и капитала выполняется по форме, приведенной в таблице 7

Таблица 7. Расчет уровня рентабельности производства

| № | Показатели | Обозначения | Отчетный год | Планируемый год |

| 1. | Рентабельность продукции по отношению к объему производства |

| 16,89 | 17,37 |

| 2. | Рентабельность продукции по отношению к себестоимости продукции |

| 20,32 | 21,03 |

| 3. | Среднегодовая стоимость ОПФ (основного капитала) |

| 39 | 39,508 |

| 4. | Средний размер оборотных средств |

| 33,10 | 34,85 |

| 5. | Общая сумма капитала |

| 72,1 | 74,655 |

| 6. | Рентабельность фондов (капитала) |

| 37,015 | 42,013 |

Из проведенных расчетов видно, что по сравнению с отчетным годом в планируемом году будет наблюдаться увеличение рентабельности производства и капитала предприятия. Рентабельность продукции по отношению к объему производства возрастет с 16,89% в отчетном году до 17,37 % в планируемом году. Рентабельность продукции по отношению к себестоимости продукции увеличится на 0,71 % и рентабельность фондов – на 4,998%.

Таким образом, можно сделать вывод об общем увеличении рентабельности предприятия по всем показателям в планируемом году.

Часть VIII. Количественная оценка факторов, влияющих на уровень рентабельности капитала

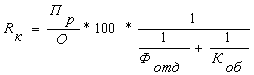

Капитал в данном случае представляет собой сумму основных фондов (OФ) и оборотных средств. Эффективность использования капитала характеризуется его рентабельностью (Rк)

(54)

(54)

где Пр – прибыль от реализации продукции (работ, услуг);

О – выручка от реализации продукции (работ, услуг);

Фотд – фондоотдача основных фондов;

Коб – коэффициент оборачиваемости оборотных средств.

Данная формула показывает, что уровень Rк находится в прямой зависимости от уровня прибыли на 1 рубль выручки, фондоотдачи ОФ и скорости оборота оборотных средств.

![]()

Увеличение рентабельности капитала в планируемом периоде по сравнению с отчетным периодом на 5% произойдет в результате влияния на данный показатель прибыли, выручки, фондоотдачи и оборачиваемости оборотных средств.

Влияние указанных факторов на уровень Rк определяют с помощью приема цепных подстановок. Расчеты выполняются в следующей последовательности:

1. Оценивается влияние на Rк изменения размера прибыли на 1 рубль выручки (рентабельности продукции)

( 55)

( 55)

В связи планируемым ростом прибыли с 26,688 млн. руб. до 31,24 млн. руб. приходящейся на 1 рубль выручки, прибыль в планируемом периоде увеличится на 1,06%.

2. Оценивается влияние на Rк изменения уровня фондоотдачи ОФ

( 56)

( 56)

В результате увеличения фондоотдачи на 0,4998 руб./руб. в планируемом году будет обеспечено увеличение рентабельности капитала на 2,4%.

3. Оценивается влияние на Rк изменения коэффициента оборачиваемости оборотных средств

(57)

(57)

С ростом оборачиваемости оборотных средств на 0,386 руб./руб. рентабельность капитала увеличится на 1,54%.

Общий прирост (снижение) уровня Rк![]() определяется суммированием (с учетом знака “+”, “-”) приростов (снижений) по факторам (результатов расчета по формулам 55 - 57).

определяется суммированием (с учетом знака “+”, “-”) приростов (снижений) по факторам (результатов расчета по формулам 55 - 57).

![]() (59)

(59)

![]()

![]()

Таким образом, под влиянием вышеперечисленных факторов прирост рентабельности составит 5%

Анализ ![]() выполняется на основе данных, представленных в таблице

выполняется на основе данных, представленных в таблице

Таблица 5 - Данные для анализа рентабельности капитала

| Показатели | Обозначения | Отчетный год | Планируемый год | Изменение |

| Прибыль от реализации продукции, млн. руб |

| 26,688 | 31,24 | 4,552 |

| Выручка от реализации продукции, млн. руб |

| 158 | 179,804 | 21,804 |

| Прибыль в % к выручке |

| 16,89 | 17,37 | 0,48 |

| Уровень рентабельности капитала (см.прил.4),% | RK | 37,02 | 42,02 | 5 |

| Фондоотдача ОФ, руб | ФОТД | 4,0513 | 4,5511 | 0,4998 |

| Коэффициент оборачиваемости оборотных средств, руб | КОБ | 4,7734 | 5,1594 | 0,386 |

· Следует помнить, что ![]() должно быть равно сумме значений ( с учетом знака “+”, “-”), полученных при расчетах по формулам 55-57.

должно быть равно сумме значений ( с учетом знака “+”, “-”), полученных при расчетах по формулам 55-57.

Таким образом, рентабельность капитала предприятия увеличится в планируемом году по сравнению с отчетным годом в общем на 5%. Ее увеличение будет связано с увеличением размера прибыли на 1 рубль выручки на 1,06 %, с ростом уровня фондоотдачи основных фондов на 2,4%, а также увеличением коэффициента оборачиваемости оборотных средств на 1,54%.

Заключение

Рассчитав основные показатели деятельности коммерческих организаций, следует сделать следующие выводы:

1. Прирост среднегодовой выработки рабочих на 0,0024 млн. руб./чел. произошёл за счёт влияния следующих факторов:

- За счёт увеличения роста доли рабочих среднегодовая выработка выросла на 0,0064374 млн. руб./чел.;

- За счёт снижения рабочих дней на 11, среднегодовая производительность труда уменьшилась на 0,0086939 млн. руб./чел.;

- За счёт снижения «чистого» времени рабочих в течении смены на 1,1 часа, среднегодовая производительность рабочих сократилась на 0,0324817 млн. руб./чел.;

- За счёт роста среднечасовой выработки рабочих на 0,0001969 млн.руб./чел. Среднегодовая выработка увеличилась на 0,0371951 млн. руб./чел.

2. Расчет показателей использования основных производственных фондов показал следующее:

- Показатель фондоотдачи в планируемом году увеличится с 4,0513 руб. до 4,5511 руб. по сравнению с предыдущим годом, которое связано с тем, что повысится выручка от реализации продукции. Данный прирост показателя говорит об эффективности производства.

- Показатель фондоемкости продукции в планируемом периоде снизится на 10,98%. по сравнению с уровнем отчетного периода, что говорит о снижении потребности в основном капитале на единицу стоимости продукции. Снижение показателя говорит об эффективности использования основных фондов.

- Фондовооруженность в планируемом году уменьшится на 0,63%. В связи с уменьшением фондовооруженности на предприятии затраты труда на единицу готовой продукции повышаются.

- Величина фондоотдачи в планируемом году увеличится на 12,22% за счет того, что рост производительности труда опережает рост его фондовооруженности. Данное повышение говорит об эффективном развитии предприятия.

3. Расчет показателей использования оборотных средств показал, что период времени с момента авансирования средств на формирование производственных запасов до момента их восстановления из стоимости реализованной продукции повысится на 8,08%.

Коэффициент загрузки средств в обороте снизится на 7,49% . Уменьшение показателя свидетельствует о более эффективном использовании оборотных средств в планируемом году.

Коэффициент оборачиваемости в планируемом году по сравнению с отчетным годом возрастет на 8,09% .Рост коэффициента оборачиваемости свидетельствует о более эффективном использовании оборотных средств.

4. Рассчитав себестоимость производства продукции (работ, услуг), выяснили, что в планируемом году по сравнению с отчетным годом будет наблюдаться увеличение себестоимости продукции с 131,3124 млн. руб. до 148,5639 млн. руб.

Будет наблюдаться повышение материальных затрат в планируемом году на 9,5719 млн. руб. Повышение затрат на оплату труда в планируемом году по сравнению с отчетным годом с 31,54 млн. руб. до 35,5026 млн. руб. Увеличение единого социального налога не отразится на повышении себестоимости продукции, так как в общей сумме затрат на производство доля единого социального налога уменьшится на 0,03%.

Доля амортизации в общей сумме затрат на производство сократится на 0,24 %. В планируемом году прочие затраты вырастут на 2,4202 млн. руб. по сравнению с предыдущим годом. Доля прочих затрат в общей сумме затрат на производство увеличится на 0,08%.

5. Прибыль от реализации продукции в планируемом году увеличиться с 26,688 млн. руб. до 31,24 млн. руб. по сравнению с предыдущим годом. Планируется прирост прибыли на 4,5525 млн. руб., в том числе на 3,6829 млн. руб. за счет увеличения выручки от реализации продукции (работ, услуг)на 21,804 млн. руб. и на 0,8696 млн. руб.за счёт увеличения себестоимости производства продукции на 17,2515 млн. руб.

6. По сравнению с отчетным годом в планируемом году будет наблюдаться увеличение рентабельности производства и капитала предприятия. Рентабельность продукции по отношению к объему производства возрастет с 16,89% в отчетном году до 17,37 % в планируемом году. Рентабельность продукции по отношению к себестоимости продукции увеличится на 0,71 % и рентабельность фондов – на 4,998%.

Таким образом, можно сделать вывод об общем увеличении рентабельности предприятия по всем показателям в планируемом году.

7. Рентабельность капитала предприятия увеличится в планируемом году по сравнению с отчетным годом в общем на 5%. Ее увеличение будет связано с увеличением размера прибыли на 1 рубль выручки на 1,06 %, с ростом уровня фондоотдачи основных фондов на 2,4%, а также увеличением коэффициента оборачиваемости оборотных средств на 1,54%.

Список использованной литературы

1. Большая библиотека Кирилла и Мефодия (www.KM..ru);

2. Зенкина М.В., Стрижков С.Н., Сидоренко Н.Н. Методические указания к выполнению курсовой работы по дисциплине «Экономика предприятия» на тему: «Расчет основных показателей деятельности коммерческой организации» для студентов дневной и заочной формы обучения специальности 080109 «Бухгалтерский учет, анализ и аудит» .-Тюмень: РИЦ ГОУ ВПО ТюмГАСУ, 2008. – 32 с.

3. Консультант Плюс: Высшая школа. ("Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ);

4. Теория бухгалтерского учёта в схемах и таблицах: учеб. пособие / Т.А. Корнеева, Г. А. Шатунова. – 2-е изд. перераб. и доп. – М.: Эксмо, 2009. – 240 с. (с. 58)

[1] Консультант Плюс: Высшая школа. ("Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ);

[2] Большая библиотека Кирилла и Мефодия (www.KM..ru).

[3] Большая библиотека Кирилла и Мефодия (www.KM..ru);

[4] Теория бухгалтерского учёта в схемах и таблицах: учеб. пособие / Т.А. Корнеева, Г. А. Шатунова. – 2-е изд. перераб. и доп. – М.: Эксмо, 2009. – 240 с. (с. 58).

[5] Теория бухгалтерского учёта в схемах и таблицах: учеб. пособие / Т.А. Корнеева, Г. А. Шатунова. – 2-е изд. перераб. и доп. – М.: Эксмо, 2009. – 240 с. (с. 151);

[6] Большая библиотека Кирилла и Мефодия (www.KM..ru).

Похожие работы

... ). Унитарные предприятия могут осуществлять, помимо основной, дополнительную самостоятельную деятельность (с согласия собственника). При этом, добиваться высоких результатов от дополнительной деятельности предприятие может в ущерб основной, то есть вести себя оппортунистически. Для того чтобы недопустить оппортунистического поведения со стороны предприятия, определенными гарантиями могут стать ...

ся одним из главных показателей деятельности торгового предприятия. Зато существенно изменяется его роль и функции. Ушло в прошлое тотальное планирование объемов товарооборота отдельных торговых предприятий и объединений высшими управленческими органами отраслевого управления; использование объема товарооборота и степени выполнение плана в качестве основного показателя премирование трудовых ...

... при подобной финансовой политике. Задача 2 Определение показателей эффективности использования основных фондов Цель решения задачи: изучение порядка расчета основных показателей, характеризующих состояние, движение и эффективность использования основных производственных фондов предприятия. Исходные данные приведены в таблице 2.1. Таблица 2.1 - Исходные данные для решения задачи №2 ...

... в распределении прибыли3. Схема 2 – Виды группировок показателей прибыли 1.2 Показатели рентабельности и их значение для оценки эффективности функционирования предприятия Конечный финансовый результат хозяйственной деятельности предприятий (организаций) характеризуется абсолютной величиной прибыли. Сумма прибыли выражает количественную сторону финансового результата хозяйственной ...

0 комментариев