Функционалдық

Корреляциялық және регрессиялық талдаудың міндеттері

Лекция. Сызықты көптік регрессиялық тәуелділік

Лекция. Сызықты көптік корреляция

Лекция. Екінші класты сызықсыз регрессиялық тәуелділіктер

Регрессиялық тәуелділік параметрлері үшін сенімді интервалдар құру

Лекция. Гетероскедастичтілік

Алдын – ала анықталған айнымалылар

Навигация

Лекция. Гетероскедастичтілік

Лекция Эконометрикаға кіріспе.Эконометрика анықтамасы

50633

знака

5

таблиц

4

изображения

11 Лекция. Гетероскедастичтілік.

Дәріс басында мультиколлинеарділікке анықтама беріліп,оның эконометрикалық үлгінің дәлдігіне әсері сипатталады.

Мультиколлинеарділікті анықтау әдістері. Мультиколлинеарділікті анықтау үшін көптік детерминация коэффиценті пайдаланылады.

Мультиколлинеарділік жоқ болғанда ![]()

Мультиколлинеарділік бар болғанда бұл теңдеу орындалмайды , сондықтан ![]() мультиколлинеарділіктің шарасы болады.

мультиколлинеарділіктің шарасы болады.

Мультиколлинеарділікті азайту немесе шығарып тастау әдісі.

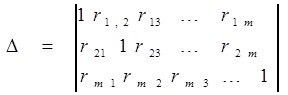

I. Алдымен мультиколлинеарділік жалпы түрде анықталады. ![]() матрицасы құрылады.

матрицасы құрылады.

![]() жұпты корреляция коэффиценті

жұпты корреляция коэффиценті

Әрі қарай ![]() (хи) критериі қолданылады. Екі баламалы болжам ұсынылады.

(хи) критериі қолданылады. Екі баламалы болжам ұсынылады.

Н0 : Түсіндіруші факторлар арасында мультиколлинеарділік жоқ.

Н1 : Түсіндіруші факторлар арасында мультиколлинеарділік бар.

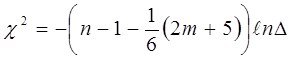

![]() үлестіру келесі формула бойынша есептеледі:

үлестіру келесі формула бойынша есептеледі:

![]() - нің кестелік мәні табылады.

- нің кестелік мәні табылады.

Жосық ![]() есептік мәнін

есептік мәнін ![]() кестелік мәнімен салыстырумен аяқталады.

кестелік мәнімен салыстырумен аяқталады.

Егер ![]() болса, онда Н0 болжам

болса, онда Н0 болжам![]() мәнділік деңгейінде қабылданбайды.

мәнділік деңгейінде қабылданбайды.

Егер ![]() болса, онда Н0 болжам

болса, онда Н0 болжам![]() мәнділік деңгейінде қабылданады.

мәнділік деңгейінде қабылданады.

Бұдан әрі әрбір жағдай үшін экономикалық қорытынды жасалады.

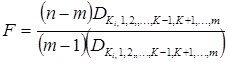

II. Екінші этапта детерминация коэффиценті:

![]() және

және ![]() Фишер критериі қолданылады.

Фишер критериі қолданылады.

![]() Фишер критериі келесідей формула бойынша есептеледі:

Фишер критериі келесідей формула бойынша есептеледі:

Кейін ![]() кестелік мәні табылады.

кестелік мәні табылады. ![]() тің табылған мәнін

тің табылған мәнін ![]() кестелік мәнімен салыстыру жүзеге асырылады.

кестелік мәнімен салыстыру жүзеге асырылады.

Егер ![]() болса, онда

болса, онда ![]() айнымалысына көбінесе

айнымалысына көбінесе ![]() тиесілі .

тиесілі .

Егер ![]() , онда

, онда ![]() айнымалысына (фактор) мультиколлинеарділік тиесілі емес.

айнымалысына (фактор) мультиколлинеарділік тиесілі емес. ![]() факторы эконометрикалық үлгіде қалады.

факторы эконометрикалық үлгіде қалады.

Қателері корреляцияланбаған, бірақ тұрақсыз дисперсиялы эконометрикалық үлгілерді гетероскедастичтілік деп атайды. Қателері корреляцияланбаған, бірақ қатенің дисперсиялық тұрақты классикалық үлгісін гомоскедастичтік деп атайды.

Гетероскедастичтілік көбісіне талданатын объектілер біртекті болмаған жағдайда пайда болады. Мысалы, егер кәсіпорын пайдасының белгілі бір факторлардан,яғни негізгі капитал көлемінен тәуелділігі зерттелетін болса, онда ірі кәсіпорындар үшін пайданың ауытқуы кіші кәсіпорынға қарағанда жоғары болады.

Гетероскедастичтілік тесті

Гетероскедастичтілікке ортақ қолданылатын статистикалық тестті сипаттайық. Негізгі болжам тексеріледі

Н0 : σі2 = σ22 = ... = σn2 Н0 емес Н1 баламалы болжамға қарсы.

Голдфельд – Куандта тесті. Бұл тест кейбір тәуелсіз айнымалының (жеке фактордан) шамасынан қателер дисперсиясы тікелей тәуелді болғанда қолданылады.

1. гетероскедастичтілік бар деген тәуелсіз айнымалыға (факторға) қатысты азаю бойынша мәліметтерді тәртіпке келтіру керек.

2. d орташа бақылауын шығарып тастау.( d бақылаудың жалпы санының төрттен бір бөлігіне тең болуы керек).

3. бірінші n/2 – d/2 бақылауының және соңғы n/2 – d/2 бақылауының екі тәуелсіз регрессияларын жүзеге асыру және сәйкес l1 және l2 қалдықтарын құру.

4. F = li1 l1 / l i2 статистикасын құру.

Н0 болжамсы дұрыс болса, онда F- те еркіндік (F үшін алымы мен бөлімін еркінтық деңгейінің сәйкес санына бөлу қажет.) деңгейі бар (n/2 – d/2 – к, n/2 – d/2) Фишердің үлестірілуі бар болғаны.

Бұл статистиканың үлкен шамасы Н0 болжамсын қабылдамау керек дегенді білдіреді. Шығарылып тасталған бақылаулар саны өте көп немесе өте аз болмауы керек.

Формалды түрде тест шығарылып тастауларсыз да жұмыс істей береді, бірақ оның қуаттылығы тәжірибе көрсетіп отырғандай азаяды. Егер алдын – ала σ2t кейбір қосымша айнымалылардан (факторлардан) тәуелді болады делінсе, онда Бреуша – Паган тесті қолданылады.

12 Лекция. Регрессиялық талдаудағы біруақтылы теңдеулер.

Нақты өмірде көпжақты арақатынасты сипаттауға тура келеді. Бұндай арақатынастар біруақтылы теңдеулер немесе эконометрикалық үлгі деп аталатын теңдеулер жүйесімен сипатталады.

Біруақытылы теңдеулерге мысал келтіріледі.

1. Ақша айналысының ақша айналымынан және халықтың ақшалай табыстарынан тәуелділігі.

2. Ақша айналымының ақша айналысынан және жинақ кассаға салу көлемінен тәуелділігі.

Эконометрикалық үлгінің біруақтылы теңдеуіндегі айнымалылар.

1. Эндогенді айнымалылар. Бұл эконометрикалық үлгімен түсіндірілетін айнымалылар.Эндогенді айнымалылар басқа айнымалылардан тәуелді.

2. Экзогенді айнымалылар. Бұл айнымалылар алдын – ала эконометрикалық шамалармен берілген, үлгіден тыс анықталған айнымалылар. Экзогенді айнымалылар эндогенді айнымалыларды анықтайды,бірақ олардың әсерінде болмайды. Яғни эндогенді және экзогенді айнымалылар арасында тек бір жақты стохастикалық қатынас бар.

Әрі қарай жоғарыда сипатталған эконометрикалық үлгілерге түсініктеме беріледі.

0 комментариев