Нормативные

документы,

регулирующие

рынок ценных

бумаг

Содержание

и функции ценных

бумаг

Вексель

как ценная

бумага

Основные

виды государственных

ценных бумаг

Облигации

государственного

сберегательного

займа (ОСЗ)

Особенности

налогообложения

доходов по

государственным

ценным бумагам

Операции

с государственными

облигациями

федеральных

займов (ОФЗ) с

переменным

купоном

Операции

с облигациями

государственного

сберегательного

займа (ОСЗ)

Дебет

счета 68 Отражение

в учете налогового

освобождения

в размере

Налог

на добавленную

стоимость

Операции

с финансовыми

векселями

Дебет

счета 51 поступления

средств по

расчетам

Дебет

счета 51 начислены

проценты по

векселю в

Дебет

счет 68 сумма

НДС за поставленные материальные

Учет

операций с

векселями у

организации-продавца

(подрядчика)

Навигация

Ценные бумаги РФ

Ценные бумаги РФ

130689

знаков

3

таблицы

1

изображение

СОДЕРЖАНИЕ

Введение 4

Глава 1 Характеристика и организационно - правовое обоснование выпуска и обращения ценных бумаг Российской Федерации 8

1.1 Нормативные документы, регулирующие рынок ценных бумаг 8

1.2 Классификация ценных бумаг 10

1.3 Содержание и функции ценных бумаг 11

1.4 Обращение ценных бумаг 12

1.5 Понятие и классификация финансовых вложений 13

1.6 Вексель как ценная бумага 15

1.7 Инвестиционные ценные бумаги 17

Глава 2 Условия выпуска и обращения государственных ценных бумаг 19

2.1 Основные виды государственных ценных бумаг 19

2.2 Государственные краткосрочные бескупонные облигации (ГКО) 20

2.3 Облигации федерального займа с переменным купонным

доходом (ОФЗ) 21

2.4 Облигации государственного сберегательного займа (ОСЗ) 22

2.5 Казначейские обязательства (КО) 23

Глава 3 Бухгалтерский учет государственных ценных бумаг, налогообложение прибыли и доходов по ним 26

3.1 Особенности налогообложения доходов по государственным ценным бумагам 26

3.2 Операции с государственными краткосрочными бескупонными облигациями (ГКО) 27

3.3 Операции с государственными облигациями федеральных займов (ОФЗ) с переменным купоном 32

3.4 Операции с облигациями государственного сберегательного займа (ОСЗ) 39

3.5 Операции с казначейскими обязательствами (КО) 41

Глава 4 Отдельные виды налогов, рассматриваемые при операциях с государственными ценными бумагами (без учета налогообложения инвестиционных институтов) 49

4.1 Налог на добавленную стоимость 49

4.2 Налог на имущество 50

4.3 Налог на операции с ценными бумагами 51

4.4 Налог на пользователей автомобильных дорог и налог на содержание жилищного фонда и объектов социально- культурной сферы 52

Глава 5 Учет и налогообложение операций с векселями 55

5.1 Операции с финансовыми векселями 55

5.2 Приобретение финансовых векселей 56

5.3 Реализация финансовых векселей 67

5.4 Учет организациями операций с товарными векселями 71

5.5 Учет операций с товарными векселями у организации-покупателя 72

5.6 Учет операций с товарными векселями у организации-продавца 74

Заключение 78

Список использованной литературы 80

Приложения 83

ВВЕДЕНИЕ

Развитие рыночных отношений в обществе привело к появлению целого ряда новых экономических объектов учета и анализа. К ним, прежде всего, следует отнести ценные бумаги, приобретающие массовый и стандартизированный характер, которые обуславливают определенные финансовые права и обязанности.

Актуальность избранной темы диплома связана с тем, что в последнее время многие предприятия начали вкладывать значительные денежные средства в операции на рынке ценных бумаг и, в частности, такой доходный сектор, как государственные ценные бумаги, рассматриваемые государством как одно из направлений неинфляционного покрытия бюджетного дефицита путем привлечения частных средств. Наиболее популярными среди государственных ценных бумаг являются облигации федерального займа с переменным купонным доходом (ОФЗ), государственные краткосрочные бескупонные облигации (ГКО) и облигации государственного сберегательного займа (ОСЗ). Широкое применение получили казначейские обязательства (КО) и векселя.

Поэтому главные цели данной работы - анализ бухгалтерского учета и особенностей налогообложения государственных ценных бумаг таких как ГКО, ОФЗ, ОСЗ, КО, вопросы учета и налогообложения операций с векселями, поиск возможного выхода из ситуации, когда при наличии определенных противоречий в нормативных документах рекомендации уважаемых авторов не в полной степени удовлетворяют.

Однако, поставленные задачи были бы не полностью выполнены, если при освещении объектов и предметов исследования не были бы рассмотрены аспекты права. Вот почему в дипломе дается краткая характеристика организационно-правового обоснования условий выпуска и обращения ценных бумаг, указанных выше.

За три с половиной года Министерство финансов Российской Федерации (МФ РФ) как эмитент регулирует рынок объемом заимствований, длиной и структурой размещаемых ценных бумаг с той доходностью и агрессивностью, которые определяются не только экономической ситуацией в стране, но и политической. В приложении к данной работе в таблице 3 отражена динамика роста объема государственного внутреннего долга по ГКО - ОФЗ в 1996г., где отчетливо видно, что за период с января по июнь сего года, то есть в период предвыборной президентской кампании, объем государственного внутреннего долга по этим ценным бумагам вырос практически в два раза. И, если посмотреть на доходность бумаг со сроком погашения декабрь 1996г. и январь 1997г., то очевидно, что она завышена.

После президентских выборов стратегия МФ РФ направлена исключительно на понижение доходности рынка государственных ценных бумаг, приведение его в соответствие с макроэкономическими показателями финансовой системы страны, с показателями инфляции, бюджетного дефицита.

С середины июня МФ РФ не делает сколь-нибудь существенных заимствований на рынке. Если взять итог по доходам за первые пять с небольшим месяцев первого полугодия и период, который последовал с июня, то соотношение можно оценить как 1:10, то есть средств берется явно меньше. В основном, это - рефинансирование предыдущих выпусков и приведение их в ту длину, которая выгодна государству при платежном графике.

Проектом бюджета на 1997г. предполагается увеличить объем рынка государственных ценных бумаг до 330 триллионов рублей и снизить процентную ставку до 20 процентов. Исходя из того, как складывается доходность по заимствованиям государств со сложившейся рыночной экономикой, где за основу берется “либор” - ставка межбанковских кредитов семи крупнейших лондонских банков плюс половина “либор”, предполагается, что и у нас доходность должна складываться так же, но с привязкой ее к инфляции. Положительный процент должен составлять около половины этой величины. Предполагается, исходя из того инфляционного хода, который планируется в 1997г., что это будет где-то 5 процентов к концу следующего года. Если инфляция в этом году превысит 20 процентов, то считается, что 10 процентов сверх инфляции будет нормальным доходом.

Произошел отказ от казначейских налоговых освобождений. Казначейство в условиях большого недостатка средств пыталось решить проблему неплатежей, а получилось, что вместо того, чтобы помогать, этот инструмент препятствует нормальному сбору налогов, оттягивает деньги на финансовые рынки и не очень-то решает проблему, для которой был предназначен.

При современном состоянии российской экономики, пока деньги не начнут в полном объеме выполнять присущие им функции, необходимы на какой-то ограниченный срок так называемые “квазивекселя” - определенный тип векселя. Он, хотя и имеет то же название, но либо обращается по своим правилам, либо допускает погашение не деньгами, либо имеет ограничения при передаче по индоссаменту. Яркий пример использования “квазивекселей” - выпуск казначейских обязательств. Взяв структуру и основные принципы обращения от этого долгового инструмента, они имели свои специфические особенности ( обязательные индоссаменты, расчет в пределах обязательных индоссаментов и т.п. ). Но самое главное, инвестор, приобретая такой “квазивексель”, четко представляет специфику его обращения и знает, что он может от него получить. В отличие от классических векселей, которые могут выпускаться только в документарной форме, выпуск “квазивекселей” возможен и в виде записей на счетах “депо”, и в документарной форме с централизованным хранением (в депозитарии без выдачи на руки владельцам).

Одновременно, с увеличением объема рынка государственных ценных бумаг, возрастают объемы операций с векселями. Общее состояние экономики таково, что взаимные неплатежи российских предприятий не прекращаются. Нехватку “живых” денег, взаиморасчеты, скрытое кредитование предприятия пытаются проводить в том числе и через выпуск в обращение векселей. По некоторым оценкам, в обращение выпущено векселей на сумму до 30 триллионов рублей. Основная проблема - в необеспеченности и неконтролируемости большинства из них. Использование векселей для скрытого кредитования, создание вексельных “пирамид” часто сопровождаются нарушениями в области методологии учета и налогообложения.

В настоящее время в хозяйственной практике широко используются два вида векселей: финансовые (банковские) и товарные (коммерческие). В названиях и тех, и других используется слово “вексель”. Но эти два вида векселей имеют разную нормативную базу, разные схемы отражения в бухгалтерском учете, разное налогообложение доходов по операциям с их использованием.

При использовании в хозяйственной практике векселей предприятия сталкиваются с большим количеством вопросов в этих аспектах. В первую очередь, это связано с тем, что практика применения векселей намного опередила регламентирующую нормативную базу. Федеральный закон РФ “О простом и переводном векселе” до сих пор не принят. В качестве нормативной базы могут применяться только постановления Правительства РФ, отдельные письма Минфина РФ и ГНС РФ.

В международной практике вексельное обращение регулируется Женевской конвенцией 1930 г., установившей своеобразный закон о простом и переводном векселе. Конвенция вступила в силу 1 января 1934 г. СССР присоединился к Международной конвенции о векселях в 1937 г. Хотя в связи с введением плановой экономики использование векселей во внутренних расчетах было запрещено, во внешних расчетах организаций - экспортеров и импортеров допускалось применение векселей. Законодательно регулировалось вексельное обращение Положением о переводном и простом векселе, утвержденное постановлением ЦИК и СНК СССР от 7 августа 1937 г. № 104/1341.

Вексельное обращение в России стало возможно с 1991 г. , когда постановлением Верховного Совета РСФСР от 24 июня 1991 г. “О применении векселя в хозяйственном обороте” было легализировано на всей территории страны во внутренних расчетах “Положение о простом и переводном векселе.”

Теперь об особенностях обращения, налогообложнгия и бухгалтерского учета, рассмотренных в данной работе ценных бумаг.

ГЛАВА 1

ХАРАКТЕРИСТИКА И ОРГАНИЗАЦИОННО - ПРАВОВОЕ ОБОСНОВАНИЕ ВЫПУСКА И ОБРАЩЕНИЯ ЦЕННЫХ БУМАГ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Похожие работы

... заложенных ценных бумаг (что аналогично физической передаче сертификатов документарных ценных бумаг) залогодержатель обязан в соответствии с отчетом депозитария отразить данную операцию в своем депозитарном учете. В случае если перемещения ценных бумаг на счет кредитной организации - залогодержателя не происходит (заклад отсутствует), то нет и основания для зачисления заложенных ценных бумаг на ее ...

... России и региональные отделения ФКЦБ России. Список эмитентов, которые представляют документы для государственной регистрации выпусков ценных бумаг в ФКЦБ России, установлен Распоряжением ФКЦБ России от 26.02.97 № 60-р (с изменениями и дополнениями). Во-вторых, если при учреждении акционерного общества акции размещаются среди более пятисот учредителей или сумма выпуска превышает пятьдесят тысяч ...

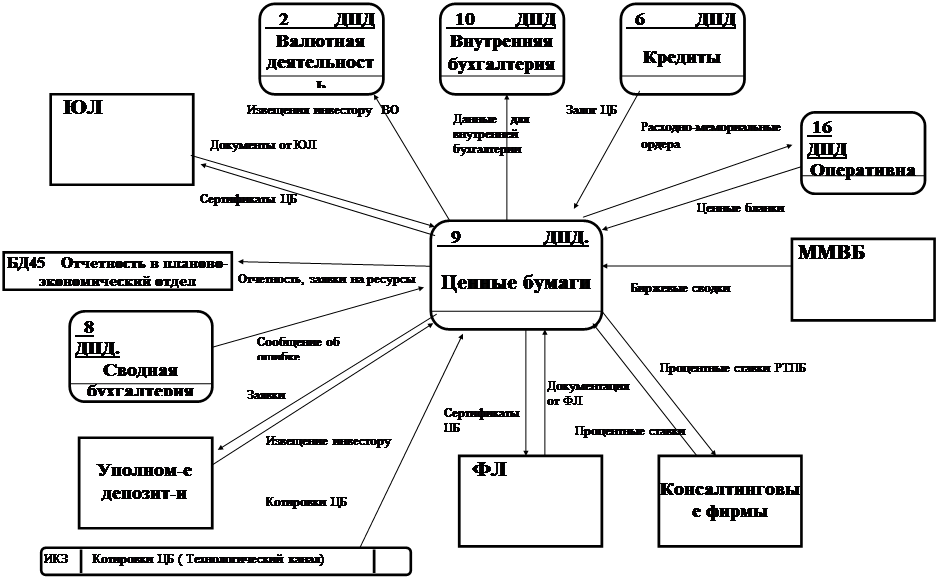

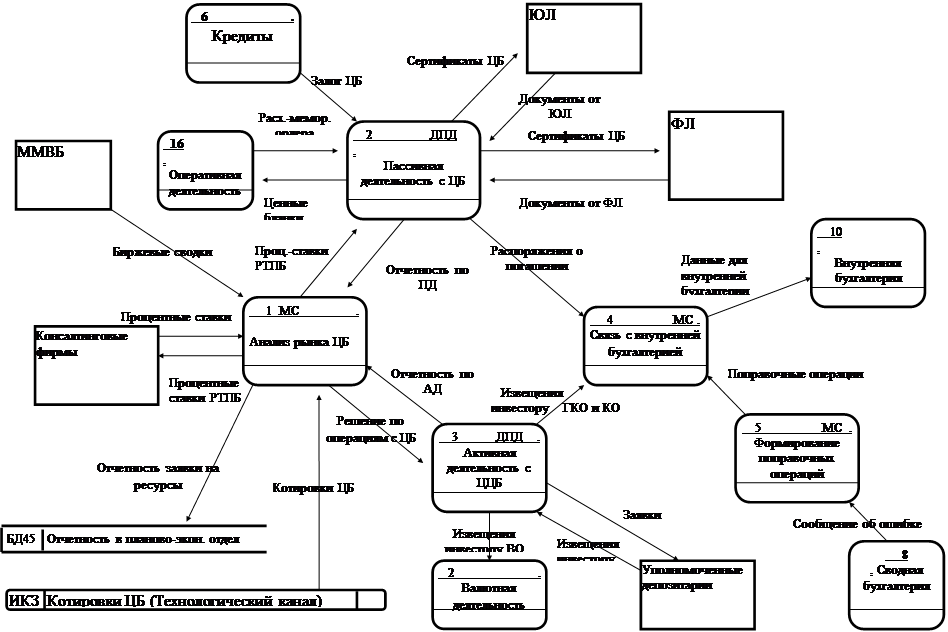

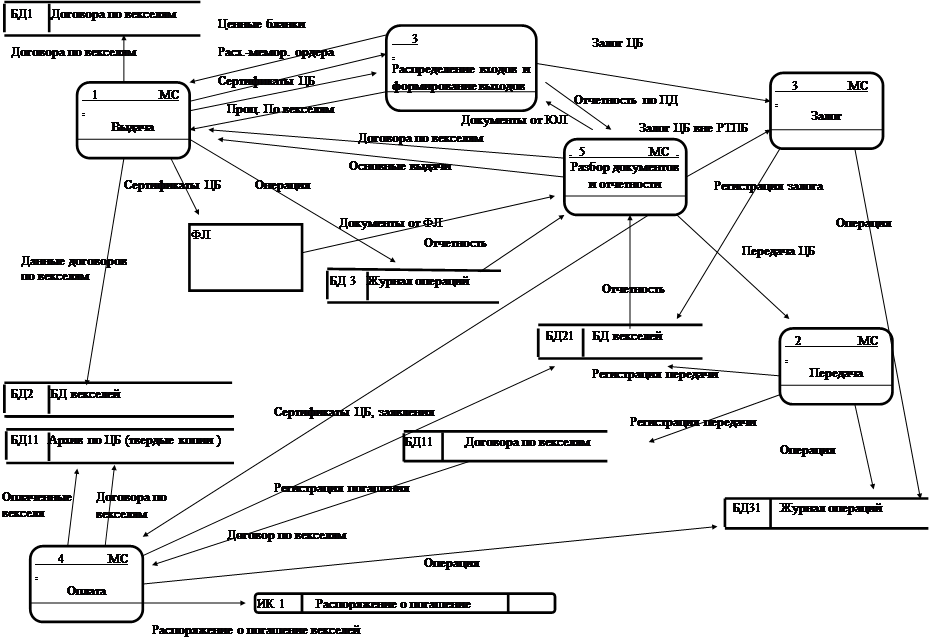

... передается приемнику. Обозначение см рис. 1.5. Управляющий поток Рис. 1.5. Условные обозначения информационных потоков. 2. Представление модели Функциональная модель деятельности с ценными бумагами в коммерческом банке, приведена на рис. П.1.1–П.1.9. На рис. П.1.1 изображен фрагмент диаграммы потоков данных с процессом Ценными бумаги и внешними объектами, ...

... но и законодательством тех стран, в которых они получили развитие. Например, даже германское гражданское законодательство, на которое "равнялась" еще дореволюционная Россия, восприняло безналичные ценные бумаги. В частности, в германском законодательстве, регулирующем обращение государственных долговых обязательств, к документу - ценной бумаге приравнивается запись в Долговой книге государства. В ...

0 комментариев