Нормативные

документы,

регулирующие

рынок ценных

бумаг

Содержание

и функции ценных

бумаг

Вексель

как ценная

бумага

Основные

виды государственных

ценных бумаг

Облигации

государственного

сберегательного

займа (ОСЗ)

Особенности

налогообложения

доходов по

государственным

ценным бумагам

Операции

с государственными

облигациями

федеральных

займов (ОФЗ) с

переменным

купоном

Операции

с облигациями

государственного

сберегательного

займа (ОСЗ)

Дебет

счета 68 Отражение

в учете налогового

освобождения

в размере

Налог

на добавленную

стоимость

Операции

с финансовыми

векселями

Дебет

счета 51 поступления

средств по

расчетам

Дебет

счета 51 начислены

проценты по

векселю в

Дебет

счет 68 сумма

НДС за поставленные материальные

Учет

операций с

векселями у

организации-продавца

(подрядчика)

Навигация

Учет операций с векселями у организации-продавца (подрядчика)

Ценные бумаги РФ

130689

знаков

3

таблицы

1

изображение

5.6 Учет операций с векселями у организации-продавца (подрядчика)

В зависимости от метода определения выручки от реализации продукции организации-продавцы ведут учет векселей на счетах учета расчетов с покупателями и заказчиками - 62 “Расчеты с покупателями и заказчиками” или 45 “Товары отгруженные (задолженность на счете 45 отражается в вексельной сумме во внесистемном учете - в ведомости № 16 и других аналогичных регистрах).

Для учета обычных операций на счете 62 открывается субсчет “Расчеты в порядке инкассо” (с подразделением задолженности на срочную и просроченную).

Для учета расчетов, обеспеченных полученными векселями, открываются субсчета “Векселя полученные” и “Векселя полученные, но не оплаченные в срок”.

В данном случае при рассмотрении проводок специально оставлен порядок учета векселей для организаций, применяющих метод определения выручки по оплате, так как согласно приказу Минфина РФ от 27 марта 1996 г. № 31, организации и в бухгалтерском учете (наряду с налогообложением) могут применять данный метод, при условии если договорами с покупателями предусмотрен момент перехода прав на ценности (работы, услуги) после поступления денежных средств.

При получении векселя в счет задолженности по счету организация-продавец (векселедержатель - по простому векселю или трассант - по переводному векселю) делает записи по счету 62 внутренними оборотами с субсчета “Расчеты в порядке инкассо” на субсчет “Векселя полученные”.

Если задолженность переоформляется векселем с учетом процента (дохода), то по уже предъявленному счету с учетом дополнительного процента в учете делаются записи:

а) при определении выручки от реализации продукции (работ, услуг) по отгрузке:

Дебет 62 субсчет “Векселя полученные”

Кредит 62 субсчет “Расчеты в порядке инкассо” - на сумму счета;

Дебет 62 субсчет “Векселя полученные”

Кредит 83 - на сумму процента;

б) при определении выручки от реализации продукции (работ, услуг) по оплате:

во внесистемном учете (в регистрах учета расчетов с покупателями) сумма счета, предъявленного для оплаты, увеличивается на сумму процента.

Если вексель оформляется сразу по отгрузке продукции (работ, услуг), в бухгалтерском учете задолженность учитывается по отгруженной продукции (работам, услугам) с учетом суммы причитающегося процента, При этом делаются записи:

Дебет 62 субсчет “Векселя полученные” Кредит 46 - на договорную стоимостьтоваров (работ, услуг);

Дебет 62 субсчет “Векселя полученные” Кредит 83 - на сумму процента.

Одновременно на забалансовом счете 008 отражается сумма векселя.

При оплате векселя в учете организации-продавца записи:

а) при определении выручки от реализации продукции (работ, услуг) по отгрузке:

Дебет 50, 51, 52 Кредит 62 - погашение задолженности;

Дебет 83 Кредит 80 - отражение суммы процента;

б) при определении выручки от реализации продукции (работ, услуг) по оплате:

Дебет 50, 51, 52 Кредит 46 - на договорную стоимость продукции (работ, услуг);

Дебет 50, 51, 52 Кредит 80 - на сумму процента по векселю;

Дебет 46 Кредит 45 - списание себестоимости продукции (работ, услуг).

В случае неполного поступления средств по векселю на неполученную сумму делается дополнительная запись на использование чистой прибыли:

Дебет 81 (88) Кредит 46.

Одновременно по оплате продукции (работ, услуг) на забалансовом счете 008 закрывается задолженность по векселю.

При отказе от акцепта или неоплате векселя и осуществлении протеста по векселю задолженность у организации-продавца списывается со счета 62 в дебет счета 63 на субсчет “Претензии по векселям”.

Наряду с этим векселедержатель может требовать оплаты векселя в порядке регресса (обратного требования) от других ответственных лиц (векселедателя, индоссантов, авалистов) солидарно обязанных перед векселедержателем. Расходы, понесенные при этом, относятся с кредита счетов учета денежных средств в дебет счета 63, с одновременным списанием их с кредита счета 63 в дебет счета 80 “Прибыли и убытки”.

При определении выручки от реализации продукции (работ, услуг) по оплате сумма задолженности в размере фактических затрат списывается с кредита счета 45 в дебет счета 63, а на разницу между суммой, указанной в векселе, и фактическими затратами делается запись по дебету счета 63 и кредиту счета 83.

При налогообложении операций по продаже продукции (работ, услуг), обеспеченных векселем, принимается их договорная, а не вексельная стоимость. То есть подсчет выручки производится от контрактной стоимости объекта сделки.

Вексельный процент (доход) учитывается как внереализационный доход и облагается у организации-продавца налогом на прибыль в общей сумме прибыли в общеустановленном порядке. Вексельный процент облагается налогом на добавленную стоимость.

ЗАКЛЮЧЕНИЕ

.Затронутые в дипломе вопросы показывают, что данная тема просто неисчерпаема.

Государство предполагает и далее продолжать выпуск новых ценных бумаг. Так в скором времени должны быть выпущены трехлетние облигации с полугодовым повышенным купонным доходом, который будет выплачиваться за счет сокращения расходов на техническое обслуживание купонов. Сегодня эти расходы составляют 2,6 процента стоимости займа. Появятся ОФЗ с постоянным купоном, вырускаемые для продажи любому инвестору.

Уже практически осуществлен выпуск внешнего облигационного займа и что любопытно без регистрации в РФ проспекта эмиссии. Определено, что выпуск внешнего облигационного займа, а также погашение основного долга и уплата процентов по нему осуществляются в долларах США. Уже опубликовано совместное письмо МФ РФ № 1-35/105 и ГНС РФ № ПВ-6-08/795 от 18.11.96г. “О некоторых вопросах налогообложения, связанных с облигациями внешнего облигационного займа 1996г.”, предусматривающего ряд налоговых заградительных мер по проникновению данных ценных бумаг на территорию России.

Государственной Думой в первом чтении одобрена идея о введении налога на операции с государственными ценными бумагами. Вряд ли он будет иметь большое значение и предельно понятно, что этот налог войдет в цену заимствования. Он только прибавит работы с точки зрения оформления документов в бухучете и при его расчете в целях налогообложения. Минфин РФ уже предполагает закладывать в цену 15 процентов.

Так что скучать не придется.

В большей части это связано с тем, что нормативная правовая база, регулирующая рынок ценных бумаг, отстает от жизни. Особенно это ярко проявляется при рассмотрении нормативной базы по бухгалтерскому учету вексельных операций .

Многочисленная “нестыковка” налогообложения и элементов бухгалтерского учета, но, увы, многочисленные письма и разъяснения не спасают ситуацию.

Необходим Закон “О ценных бумагах”, который бы обеспечил единообразное понимание и правовое регулирование отношений, возникающих в процессе воплощения прав в форме ценных бумаг.

Необходимо нормальное налоговое законодательство (Налоговый Кодекс), а не постоянное его изменение, включая и Указы Президента, с целью латания дыр бюджета.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Гражданский Кодекс Российской Федерации, часть I гл 7. Введен в действие Законом РФ от 30.11.94г. №52-ФЗ.

Федеральный Закон от 22.04.96г. № 39-ФЗ “О рынке ценных бумаг”.

Федеральный Закон от 26.12.95г. № 208-ФЗ “Об акционерных обществах”.

Федеральный Закон от 21.11.96г. № 129-ФЗ “О бухгалтерском учете”.

Закон Российской Федерации от 27.12.91г. № 2116-1 “О налоге на прибыль предприятий и организаций” с последующими изменениями и дополнениями.

Федеральный Закон от 18.10.95г. № 158-ФЗ “О внесении изменений в Закон РСФСР “О налоге на операции с ценными бумагами”.

Закон Российской Федерации от 06.12.91г. №1992-1 “О налоге на добавленную стоимость” с последующими изменениями и дополнениями.

Положение о простом и переводном векселе, утвержденное постановлением Президиума Верховного Совета РСФСР от 24.06.91 г. №1451-1 “О применении векселя в хозяйственном обороте”

Указ Президента РФ от 11.06.94г. № 1233 “О защите интересов инвесторов”.

Постановление Правительства РФ от 08.02.93г. № 107 “О выпуске государственных краткосрочных бескупонных облигаций” с последующими изменениями и дополнениями.

Постановление Правительства РФ от 15.05.95г. №458 “О генеральных условиях выпуска и обращения облигаций федеральных займов”.

Постановление Правительства РФ от 26.09.94г. № 1094 “Об оформлении взаимной задолженности предприятий и организаций векселями единого образца и развитии вексельного обращения”.

Постановление Правительства РСФСР от 28.12.91г. № 78 “Об утверждения положения о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР.

Положение о порядке размещения, обращения и погашения казначейских обязательств (утверждено МФ РФ 21.10.94г. № 140 с изменениями от 09.03.95г. № 21).

Положение о бухгалтерском учете и отчетности в Российской Федерации (утверждено приказом МФ РФ от 26.12.1994г. № 170 с последующими изменениями и дополнениями.

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению (утвержден приказом МФ СССР от 01.11.91г. с последующими изменениями и дополнениями.

“О типовых формах квартальной бухгалтерской отчетности организаций и указаниях по их заполнению в 1996г.” Приказ МФ РФ от 27.03.96г. № 31.

“ О годовой бухгалтерской отчетности организаций за 1995г. Приказ МФ РФ от 19.10.95г. № 115.

Письмо МФ РФ от 31.10.94г. № 142 “О порядке отражения в бухгалтерском учете и отчетности операций с векселями, применяемыми при расчетах педприятиями за поставку товаров, выполненые работы и оказанные услуги” с изменениями от 16.07.96г. № 62.

Указание ГНС РФ от 09.03.93г. № ВГ-4-01/28ан и МФ РФ от 23.02.93г. № 05-01-04 “О порядке налогообложения доходов банков и и предприятий от дисконта, полученного по государственным облигациям” .

Письмо ГНС РФ и МФ от 13.06.95г. № 53 “О некоторых вопросах, связанных с налогообложением облигаций с переменным купонным доходом”.

Письмо ГНС РФ от 07.09.95г. № НП-6-1/477 и МФ РФ от 05.09.95г. № 1-35/12 “О некоторых вопросах, связанных с налогообложением облигаций сберегательного займа Российской Федерации”.

Письмо ГНС РФ от 29.06.95г. № НП-6-01/355 и МФ РФ от 30.06.95г. № 66 “О порядке применения льгот по налогообложению доходов от операций с казначейскими обязательствами (КО)”

Письмо ГНС РФ от 29.06.95г. № 1-05-12/278 “О налогообложении юридических лиц при операциях с векселями”.

Белов В.А. “Ценные бумаги в российском гражданском праве” Москва, Учебно-консультационный центр “ЮрИнфоР”, 1996г.

Волков Н.Г. “Учет и налогообложение операций с векселями, казначейскими обязательствами и призводными ценными бумагами” Главбух № 10 1996г.

Волков Н.Г. “Учет ценных бумаг” Главбух № 4 1996г.

Златкис Б.И. “Нездорово, когда деньги вливаются в одну корзину” Экономика и жизнь № 46 1996г.

Кремлев А. “Налогообложение операций с государственными ценными бумагами” Финансовая газета Региональный выпуск №№ 39 - 41 1996г.

Лоскутов А. “Налогообложение операций ценными бумагами” Экономика и жизнь №№ 16 - 20 1996г.

Тылькевич М.В. “Налогообложение операций ценными бумагами” Москва, Библиотечка журнала “Аудит и налогообложение” № 3 1996г.

Фельдман А.А. “Вексельное обращение” Москва, ИНФРА-М, второе издание, 1995г.

Фельдман А.А. “Вексельный ассортимент на российском рынке” Экономика и жизнь № 21 1996г.

Хабарова Л.П. “Операции с государственными ценными бумагами (ГКО, КО, ОФЗ, ОСЗ, ОВВЗ)” Москва, приложение к журналу “Бухгалтерский Бюллетень”, книга II, 1996г.

Хабарова Л.П. “Учет и налогообложение операций с векселями” Финансовая газета Региональный выпуск №№ 46 - 49 1996г.

Чекмарев Е. “Бухгалтерский учет и налогообложение операций с ценными бумагами” Финансовая газета № 32 1996г.

Чекмарев Е. “Некоторые вопросы учета ценных бумаг” Финансовая газета № 47 1996г.

Таблица 1

Разграничение облигаций, сертификатов и простых векселей

| Параметр | Облигация | Сертификат | Простой вексель |

| Наименование | Любое | Банковский (депозитный или сберегательный) сертификат | Только “вексель” |

| Выпуск | Только массовый | Массовый или индивидуальный | Только индивидуальный |

| Эмитент | Коммерческие организации | Коммерческие банки | Физические и юридические лица |

| Возможность выпуска бумаг со сроком “до востребования” | Отсутствует | Отсутствует | Имеется |

| Срок обращения | Три года и более | До одного года | Любой |

| Право получения номинальной стоимости | Не ранее предусмотренного в бумаге срока | В предусмотренный срок или досрочно | Не ранее предусмотренного в бумаге срока |

| Право получения процентного вознаграждения | По оговоренной в бумаге ставке, с равной периодичностью | По оговоренной в бумаге ставке, единовременно или при погашении | Только по бумагам с неопределимым в момент выпуска сроком исполнения по оговоренной в бумаге ставке |

| Иные варианты воплощаемых прав | Возможны | Возможны | Лишают документ силы векселя |

| Правовое регулирование | Нормы гражданского права | Нормы гражданского права | Специальные нормы (норма вексельного права) |

Таблица 2

Налогообложение юридических лиц при операциях с государственными ценными бумагами (без учета инвестиционных институтов)

| № п/п | Виды ценных бумаг | Нормативные документы, регулирующие налогообложение прибыли | Налог на прибыль | Налог на операции с ценными бумагами | НДС | Налог на имущество | Налог на пользователей автомобильных дорог | Налог на содержание жилищного фонда | |

| Доход по дисконту (ставка 35%) | Купонный доход (налог на процент) | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 | ГКО | 1. Инструкция ГНС РФ “О налоге на прибыль предприятий и организаций” №37 от 10.08.95г. (п. 2.7) 2. Указание МФ РФ № 05-01-04 от 23.02.93г. и ГНС РФ № ВГ-4-01/28 ан | нет | нет | нет | нет | нет | нет | нет |

| 2 | ОФЗ | Письмо МФ РФ и ГНС РФ № 53 от13.06.95г. | Прибыль в виде положительной разницы между ценой продажи и ценой покупки (без учета НКД) | нет | нет | нет | нет1 | нет | нет |

| 3 | ОСЗ | Письмо МФ РФ №1-35/12 от 05.09.95г. и ГНС РФ № НП-6-1/477 от 07.09.95г. | Прибыль в виде положительной разницы между ценой продажи и ценой покупки (без учета НКД) | нет | нет | нет | нет1 | нет | нет |

| 4 | КО | Письмо МФ РФ № 66 от30.06.95г. и ГНС РФ № НП-6-01/355 от 29.06.95г. | 1.Положительная разница между номиналом и ценой покупки (ниже номинала). 2.Положительная разница между ценой продажи (выше номинала) и текущим курсом на дату продажи 3.Положительная разница между ценой продажи и ценой покупки (обе цены ниже номинала | Льготируется положительная разница между текущим курсом на день продажи и любой ценой покупки выше номинала | нет | нет | нет | нет | нет |

Таблица 3

Объем государственного внутреннего долга по ГКО - ОФЗ в1996., в миллиардах рублей

Таблица 4

Налогообложение юридических лиц при операциях с финансовыми (банковскими) векселями (без учета инвестиционных институтов)

{процентные векселя}

| № п/п | Характер операции | Нормативные документы, регулирующие налогообложение прибыли и добавленной стоимости | Налог на прибыль | Налог на операции с ценными бумагами | НДС | Налог на имущество | Налог на пользователей автомобильных дорог | Налог на содержание жилищного фонда | |

| ( НДС по необходимости) | Доход по дисконту (ставка 35%) | Доход в виде процента (ставка-15%) | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 | Приобретение: -у банка -у посредника | 1. Инструкция ГНС РФ “О порядке исчисления и уплаты НДС” №39 от 11.10.95г. (п12.ж) | нет | нет | нет | нет да (Д81 К76) | нет | нет | нет |

| 2 | Погашение | 1. Письма ГНС РФ № НП-4-01/196н от 08.12.93г. и № 01-05-12/278 от 09.0694г. | Прибыль в виде положительной разницы между ценой покупки и номиналом | да | нет | нет | нет | нет | нет |

| 3 | Получение векселя за отгруженную продукцию, выполненные работы, оказанные услуги | 1.то же п.2 2. Инструкция ГНС РФ №37 от 10.08.95г. (п. 2..4) 3.Инструкция ГНС РФ №39 от 11.10.95г. (п.9) | 1.Прибыль в виде положительной разницы между ценой продукции и номиналом (при погашении) 2.Отрицательный результат не уменьшает налогооблагаемую базу | да при погашении | нет | да | нет | да | да |

| 4 | Релизация с целью получения оборотных средств | 1. Письма ГНС РФ № НП-4-01/196н от 08.12.93г. и № 01-05-12/278 от 09.0694г. | 1.Прибыль в виде положительной разницы между ценой продажи и ценой покупки | нет | нет | нет | нет | нет | нет |

| 5 | Получение штрафа и пени по иску | 1. Инструкция ГНС РФ №37 от 10.08.95г. | штрафы и пени | да | нет | нет | нет | нет | нет |

| 6 | В качестве аванса за поставку продукц. | .Инструкция ГНС РФ №39 от 11.10.95г. (п.9) | нет | нет | нет | да | нет | нет | нет |

1 в случае неиспользования счета 31“Расходы будущих периодов” при отражении накопленного купонного дохода, уплаченного при покупке облигации

1

Похожие работы

... заложенных ценных бумаг (что аналогично физической передаче сертификатов документарных ценных бумаг) залогодержатель обязан в соответствии с отчетом депозитария отразить данную операцию в своем депозитарном учете. В случае если перемещения ценных бумаг на счет кредитной организации - залогодержателя не происходит (заклад отсутствует), то нет и основания для зачисления заложенных ценных бумаг на ее ...

... России и региональные отделения ФКЦБ России. Список эмитентов, которые представляют документы для государственной регистрации выпусков ценных бумаг в ФКЦБ России, установлен Распоряжением ФКЦБ России от 26.02.97 № 60-р (с изменениями и дополнениями). Во-вторых, если при учреждении акционерного общества акции размещаются среди более пятисот учредителей или сумма выпуска превышает пятьдесят тысяч ...

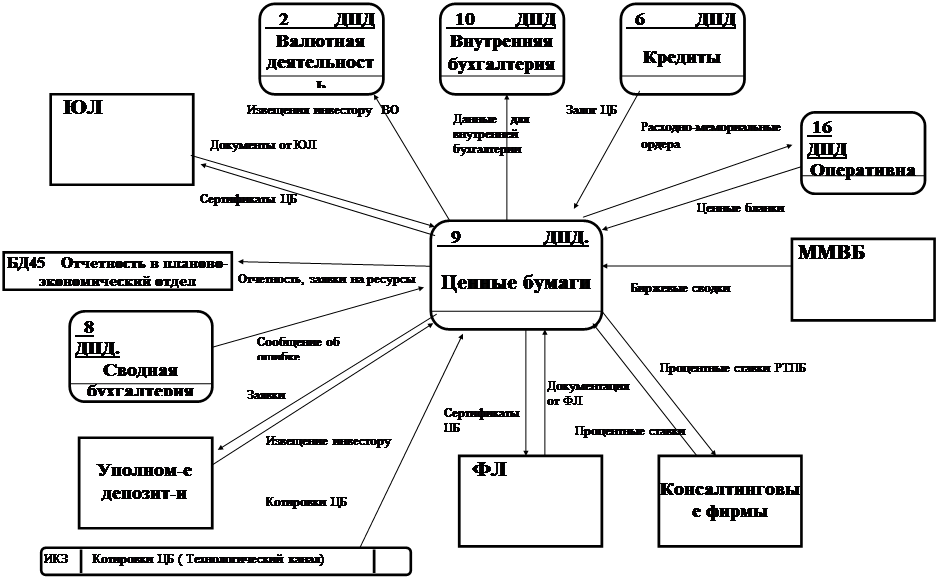

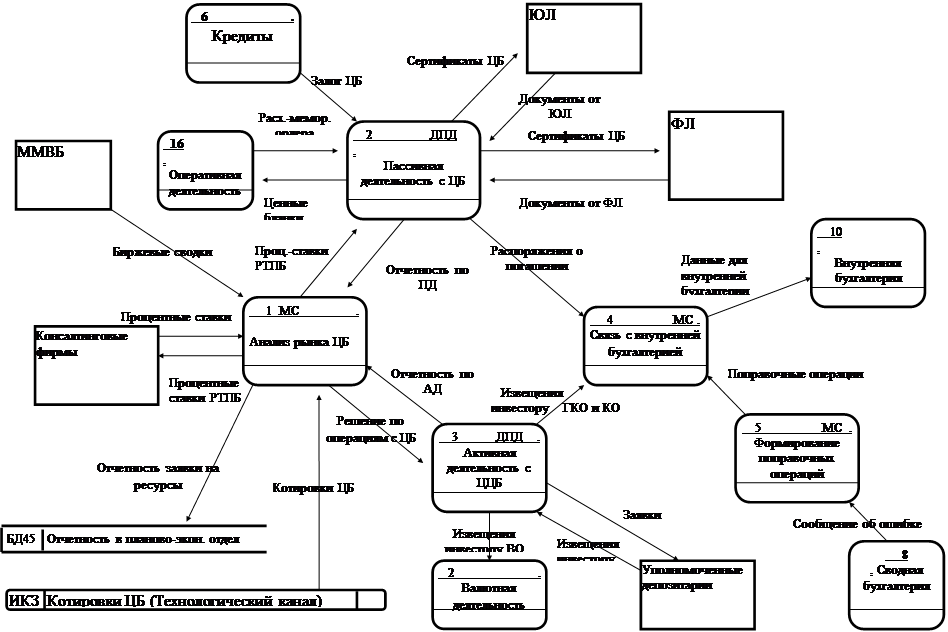

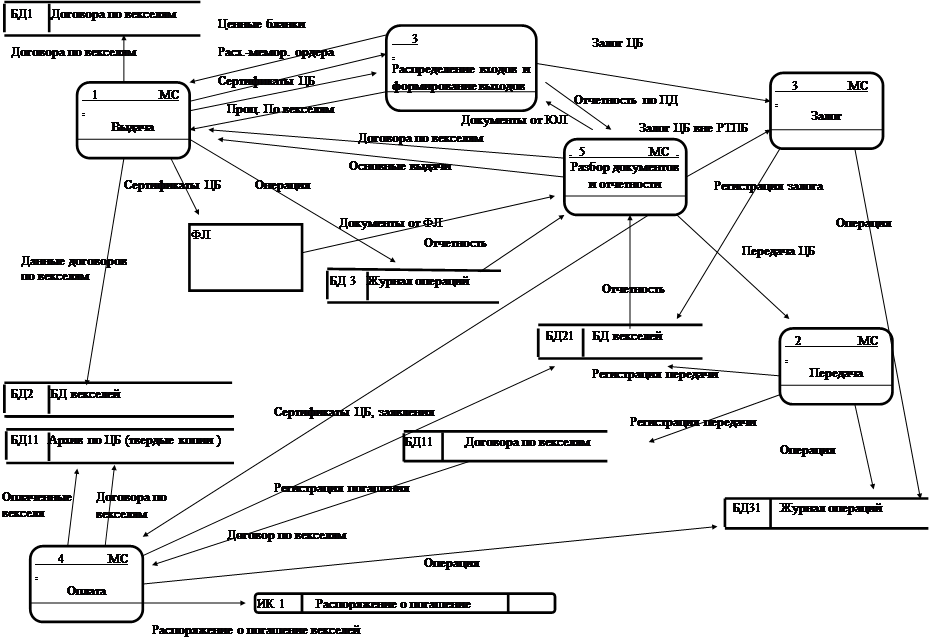

... передается приемнику. Обозначение см рис. 1.5. Управляющий поток Рис. 1.5. Условные обозначения информационных потоков. 2. Представление модели Функциональная модель деятельности с ценными бумагами в коммерческом банке, приведена на рис. П.1.1–П.1.9. На рис. П.1.1 изображен фрагмент диаграммы потоков данных с процессом Ценными бумаги и внешними объектами, ...

... но и законодательством тех стран, в которых они получили развитие. Например, даже германское гражданское законодательство, на которое "равнялась" еще дореволюционная Россия, восприняло безналичные ценные бумаги. В частности, в германском законодательстве, регулирующем обращение государственных долговых обязательств, к документу - ценной бумаге приравнивается запись в Долговой книге государства. В ...

0 комментариев