Нормативные

документы,

регулирующие

рынок ценных

бумаг

Содержание

и функции ценных

бумаг

Вексель

как ценная

бумага

Основные

виды государственных

ценных бумаг

Облигации

государственного

сберегательного

займа (ОСЗ)

Особенности

налогообложения

доходов по

государственным

ценным бумагам

Операции

с государственными

облигациями

федеральных

займов (ОФЗ) с

переменным

купоном

Операции

с облигациями

государственного

сберегательного

займа (ОСЗ)

Дебет

счета 68 Отражение

в учете налогового

освобождения

в размере

Налог

на добавленную

стоимость

Операции

с финансовыми

векселями

Дебет

счета 51 поступления

средств по

расчетам

Дебет

счета 51 начислены

проценты по

векселю в

Дебет

счет 68 сумма

НДС за поставленные материальные

Учет

операций с

векселями у

организации-продавца

(подрядчика)

Навигация

Облигации государственного сберегательного займа (ОСЗ)

Ценные бумаги РФ

130689

знаков

3

таблицы

1

изображение

2.4 Облигации государственного сберегательного займа (ОСЗ)

Указом Президента РФ от 9 августа 1995 г. № 836 “О государственном сберегательном займе Российской Федерации Правительству Российской Федерации было поручено осуществить выпуск государственного сберегательного займа Российской Федерации.

Генеральные условия выпуска и обращения облигаций государственного сберегательного займа Российской Федерации утверждены постановлением Правительства РФ от 10 августа 1995 г. № 812.

Эмитентом ОСЗ является Министерство финансов РФ.

Облигации государственного сберегательного займа Российской Федерации выпускаются в документарной форме и являются государственными ценными бумагами на предъявителя, выпускаемыми сроком на один год с номинальной стоимостью 100 тыс. и 500 тыс. рублей.

Каждая облигация имеет 4 купона. Купонный период составляет три календарных месяца и определяется с даты начала выпуска. Процентный доход по купону определяется эмитентом на каждый купонный период и равняется последней официально объявленной купонной ставке по облигациям федерального займа с переменным купонным доходом.

Владельцы облигаций имеют право на получение процентного дохода, начисляемого ежеквартально к номинальной стоимости облигаций государственного сберегательного займа Российской Федерации, и получение номинальной стоимости облигаций при их погашении.

Владельцами облигаций могут быть юридические и физические лица, которые по Законодательству Российской Федерации являются резидентами и нерезидентами, если иное не предусмотрено условиями отдельных выпусков займа.

Облигации государственного сберегательного займа свободно продаются и покупаются на территории Российской Федерации уполномоченными банками и другими финансовыми организациями, определяемыми Министерством финансов Российской Федерации.

2.5 Казначейские обязательства

Казначейские обязательства (далее по тексту - КО) выпускаются в соответствии с Постановлением Правительства Российской Федерации № 906 от 9 августа 1994 г.

Нормативной базой учета операций с КО является “Положение о порядке размещения, обращения и погашения казначейских обязательств”, утвержденное письмом МФ РФ от 21 октября 1994г. № 140.

Казначейские обязательства являются государственными ценными бумагами.

КО могут приниматься в качестве оплаты за реализованные товары и предоставленные услуги без ограничений, а также быть предметом залога.

Министерство финансов Российской Федерации в соответствии с издаваемыми им приказами осуществляет выпуск Казначейских обязательств сериями, каждая из которых представляет собой самостоятельный выпуск и оформляется глобальным сертификатом на всю сумму выпуска.

Ставка процентного дохода по Казначейским обязательствам устанавливается в зависимости от срока начала погашения.

В целях формирования единого вторичного рынка Казначейских обязательств данные ставки являются общими для всех выпусков Казначейских обязательств с одинаковым сроком погашения независимо от отрасли, которая является получателем бюджетных средств.

Казначейские обязательства выпускаются в бездокументарной форме в виде записи на счетах в уполномоченном депозитарии. В качестве депозитариев по согласованию с первыми держателями КО (федеральными министерствами и ведомствами) выбираются банки - агенты Министерства финансов, отобранные в соответствии со сформулированными Правительственной комиссией по вопросам кредитной политики критерями и имеющими депозитарий в качетсве подразделения банка.

Документом, подтверждающим права собственности по КО, является выписка со счета “депо” в уполномоченном Минфином РФ депозитарии.

Обращение Казначейских обязательств допускается в ограниченной и неограниченной форме. При ограниченной форме обращения Минфин России определяет порядок обращения Казначейских обязательств и накладываемые ограничения для владельцев обязательств.

Порядок обращени Казначейских обязательств и ограничения по обращению фиксируются в договоре Минфина России с уполномоченным депозитарием. Уполномоченный депозитарий несет ответственность за контроль по целевому использованию казначейских обязательств.

К числу ограничений могут относиться:

- обязательность расчета Казначейскими обязательствами только с целью погашения кредиторской задолженности;

- ограничения на право передачи Казначейских обязательств только юридическим лицам;

- минимальное число операций с учетом вышеуказанных ограничений;

- ограничения по срокам учета и обмена на налоговые освобождения.

По желанию владельцев КО последние могли быть обменены на налоговые освобождения. Налоговое освобождение позволяло держателю КО погасить сумму задолженности федерального бюджета, оформленную в виде КО, в счет причитающихся к уплате в федеральный бюджет налогов и платежей, включая недоимку, штрафные санкции, пени. Сроки начала обмена КО на налоговые освобождения - казначейские налоговые освобождения (КНО) фиксировался в глобальном сертификате.

Процедура выдачи КНО в 1996г. в дополнение к вышеупомянутому Положению была отражена в “Порядке проведения зачета задолженности по налогам и другим платежам в федеральный бюджет при финансировании расходов из федерального бюджета в 1996г.”, утвержденным МФ РФ и ГНС РФ 11.04.96г.

Выпуск КНО согласно п.2 Постановления Правительства РФ от 01.04.96г. № 481 “Об упорядочении расчетов по осуществлению налоговых и других платежей предприятий и организаций - налогоплательщиков в федеральный бюджет, включая погашение задолженности по ним” должен был быть прекращен с 1 января 1997г.

Однако, во исполнение постановления Правительства РФ от 18.07.96г. № 809 “О казначейских налоговых освобождениях” телеграммой МФ РФ от 23.07.96г. № 3-Б1-01 сообщалось о завершении до 25 июля 1996г. территориальными органами Федерального казначейства оформления и передачи в налоговые органы КНО. Предельный срок погашения КНО налоговыми органами опрелелялся - 5 августа 1996г.

Держатель счета депо в уполномоченном депозитарии, имеющий на этом счете Казначейские обязательства, может осуществлять с ними в безналичной форме следующие операции:

-погашение кредиторской задолженности путем перевода Казначейских обязательств на счета кредиторов. Обязательные (оговоренные в глобальном сертификате) расчеты Казначейскими обязательствами осуществляются по номинальной цене Казначейских обязательств;

-продажа Казначейских обязательств юридическим или физическим лицам, которые по законодательству Российской Федерации являются резидентами;

-залог Казначейских обязательств для получения кредитов, в том числе и в банке - депозитарии, с регистрацией факта залога в уполномоченном депозитарии;

-обмен казначейских обязательств на налоговые освобождения в части платежей в федеральный бюджет.

ГЛАВА 3

БУХГАЛТЕРСКИЙ УЧЕТ ГОСУДАРСТВЕННЫХ ЦЕННЫХ БУМАГ, НАЛОГООБЛОЖЕНИЕ ПРИБЫЛИ И ДОХОДОВ ПО НИМ

Похожие работы

... заложенных ценных бумаг (что аналогично физической передаче сертификатов документарных ценных бумаг) залогодержатель обязан в соответствии с отчетом депозитария отразить данную операцию в своем депозитарном учете. В случае если перемещения ценных бумаг на счет кредитной организации - залогодержателя не происходит (заклад отсутствует), то нет и основания для зачисления заложенных ценных бумаг на ее ...

... России и региональные отделения ФКЦБ России. Список эмитентов, которые представляют документы для государственной регистрации выпусков ценных бумаг в ФКЦБ России, установлен Распоряжением ФКЦБ России от 26.02.97 № 60-р (с изменениями и дополнениями). Во-вторых, если при учреждении акционерного общества акции размещаются среди более пятисот учредителей или сумма выпуска превышает пятьдесят тысяч ...

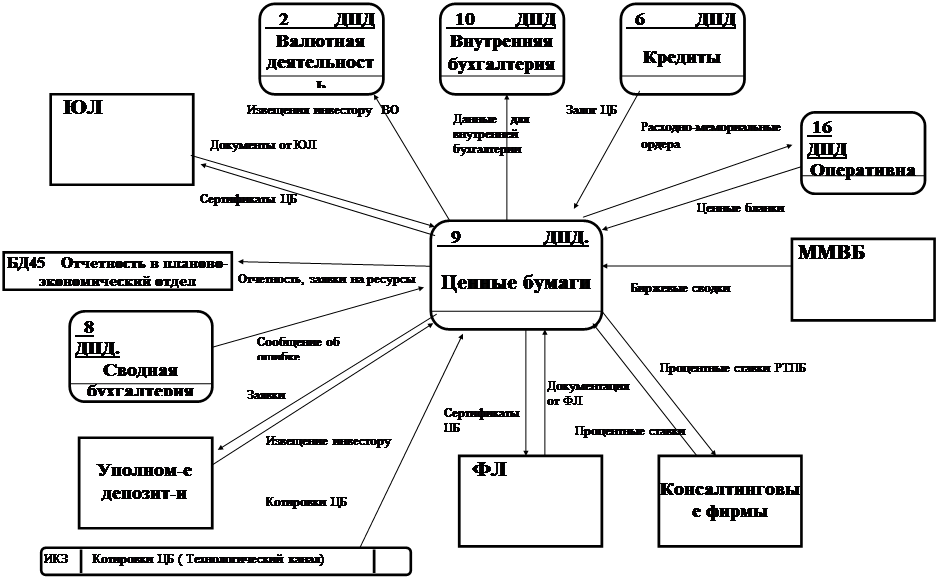

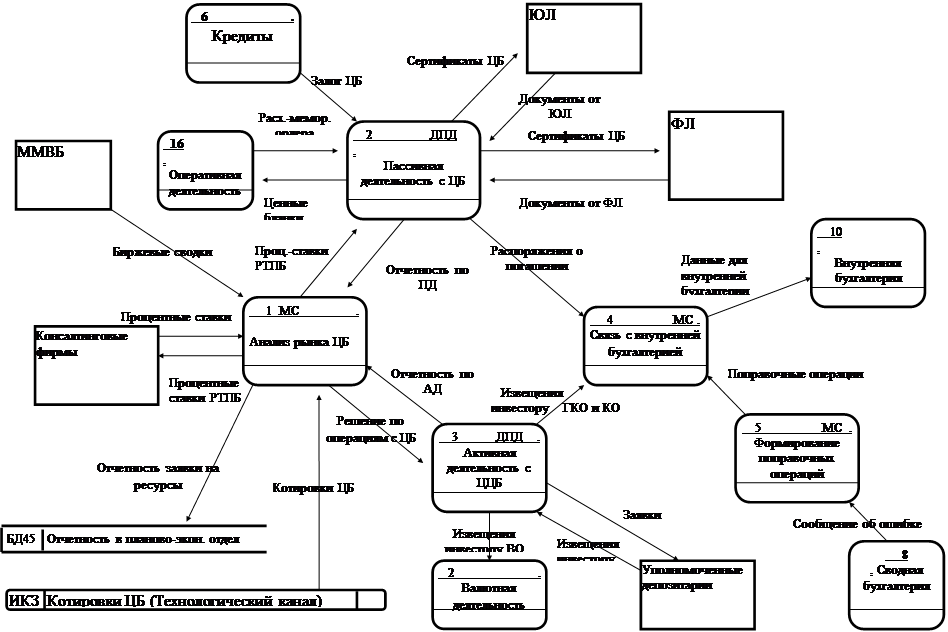

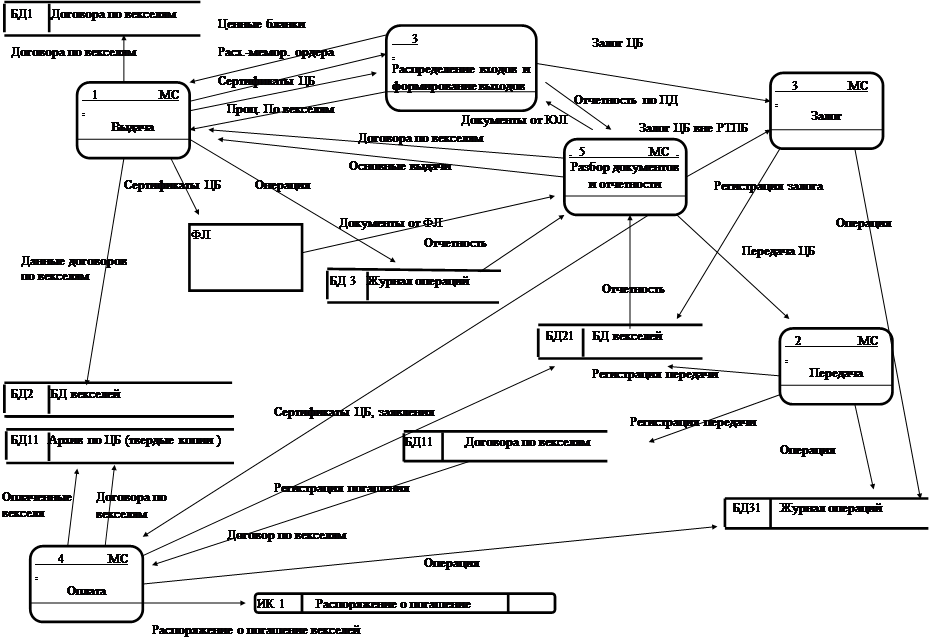

... передается приемнику. Обозначение см рис. 1.5. Управляющий поток Рис. 1.5. Условные обозначения информационных потоков. 2. Представление модели Функциональная модель деятельности с ценными бумагами в коммерческом банке, приведена на рис. П.1.1–П.1.9. На рис. П.1.1 изображен фрагмент диаграммы потоков данных с процессом Ценными бумаги и внешними объектами, ...

... но и законодательством тех стран, в которых они получили развитие. Например, даже германское гражданское законодательство, на которое "равнялась" еще дореволюционная Россия, восприняло безналичные ценные бумаги. В частности, в германском законодательстве, регулирующем обращение государственных долговых обязательств, к документу - ценной бумаге приравнивается запись в Долговой книге государства. В ...

0 комментариев