Нормативные

документы,

регулирующие

рынок ценных

бумаг

Содержание

и функции ценных

бумаг

Вексель

как ценная

бумага

Основные

виды государственных

ценных бумаг

Облигации

государственного

сберегательного

займа (ОСЗ)

Особенности

налогообложения

доходов по

государственным

ценным бумагам

Операции

с государственными

облигациями

федеральных

займов (ОФЗ) с

переменным

купоном

Операции

с облигациями

государственного

сберегательного

займа (ОСЗ)

Дебет

счета 68 Отражение

в учете налогового

освобождения

в размере

Налог

на добавленную

стоимость

Операции

с финансовыми

векселями

Дебет

счета 51 поступления

средств по

расчетам

Дебет

счета 51 начислены

проценты по

векселю в

Дебет

счет 68 сумма

НДС за поставленные материальные

Учет

операций с

векселями у

организации-продавца

(подрядчика)

Навигация

Операции с государственными облигациями федеральных займов (ОФЗ) с переменным купоном

Ценные бумаги РФ

130689

знаков

3

таблицы

1

изображение

3.3 Операции с государственными облигациями федеральных займов (ОФЗ) с переменным купоном

Приказом по Банку России от 13.06.95г. № 02-124 утвержден “Временный порядок бухгалтерского учета по операциям коммерческих банков с облигациями федеральных займов”. В соответствии с п.1.2 этого приказа при ведении бухгалтерского учета операций с ОФЗ применяются правила по их переоценке, установленные для бухгалтерского учета ГКО. Переоценке подлежит только основная сумма долга по ОФЗ без учета накопленного купонного дохода (НКД). Следовательно, для предприятий инвесторов переоценка ОФЗ будет производится на дату покупки или продажи без учета НКД. Переоценке подлежат ОФЗ всех выпусков, находящихся на балансе.

Для бухгалтерского учета ОФЗ используется счет 06 “Долгосрочные финансовые вложения субсчет “Облигации федерального займа”.

Аналитический учет ОФЗ ведется в разрезе каждого отдельного выпуска в хронологическом порядке.На предприятиях можно рекомендовать открытие для каждого выпуска ОФЗ “Журнала лицевого учета по операциям с ОФЗ” аналогично журналам банков.Необходимо фиксировать дату открытия журнала, государственный регистрационный номер данного выпуска ОФЗ, дату погашения, дату выплаты купоном, известные ставки для каждого купона и размер купонной выплаты на одну облигацию данного выпуска. Следует ввести колонки “Уплаченный НКД” и “Полученный купонный доход”.

ОФЗ принимаются к учету в сумме фактических затрат для инвестора. В состав фактических затрат для инвестора входят:

- покупная стоимость ОФЗ;

- оплата услуг инвестиционного консультанта;

- вознаграждения брокеру.

Если в стоимость сделки входит часть НКД, то его сумма выделяется на отдельный счет.

С учетом того, что в настоящее время отсутствуют рекомендации по бухгалтерскому учету ОФЗ, закрепленные нормативными актами, на практике используют схемы проводок, приведенные ниже.

В соответствии с разъяснениями данными в письме МФ РФ и ГНС РФ от 13.06.95г. №53 предусмотрено,что при обращении ОФЗ с переменным купонным доходом образуется накопленный купонный доход (в виде процента к номинальной стоимости облигации), рассчитываемый пропорционально количеству дней, прошедших от даты выпуска облигации или даты выплаты предшествующего купонного дохода (купонный период), и включаемый в цену сделки.

При продаже облигаций не подлежит налогообложению на прибыль часть суммы накопленного купонного дохода, рассчитываемая как разница между накопленным купонным доходом, полученным от покупателя облигаций либо при погашении купона, и накопленным купонным доходом, уплаченным при приобретении облигаций у предыдущего владельца, в течение купонного периода по каждому купону.

Накопленный купонный доход, уплаченный при приобретении облигаций предыдущему владельцу, уменьшает налогоооблагаемую базу налога на прибыль только после реализации облигаций или погашения купона.

Прибыль в виде положительной разницы между ценой продажи и ценой покупки облигаций (без учета сумм накопленного купонного дохода) подлежит налогообложению в общем порядке.

Доходность ОФЗ рассчитывается по следующей формуле:

D = { (N+C) : (P+A) - 1 }х( 365:t )х100% где

D - доходность;

N - номинал облигации в рублях;

C - величина купона в рублях;

P - рыночная цена облигации в рублях;

A - накопленный с начала купонного периода доход в рублях;

t - срок до окончания текущего купонного периода в днях.

(Письмо ЦБ РФ от 05.09.95г. № 28-7-3/А-693)

Накопленный купонный доход рассчитывается по формуле:

A = (C:T) х (T - t) где

A - величина накопленного купонного дохода;

C - величина купона в рублях;

T - купонный период;

t - срок до окончания текущего купонного периода в днях (срок до выплаты купона).

Пример1

Предприятие приобрело 15 ОФЗ по цене 735 000руб.( без учета НКД ) выпуска I (условное наименование) за одну облигацию. НКД составил 20 000руб. по одной облигации. Комиссионное вознаграждение составило 150 000руб. Через “n” количество дней приобретаются 10 ОФЗ II выпуска; рыночная цена I выпуска на эту дату составляет 780 000руб. без учета НКД.

В учете должны быть сделаны следующие записи:

1. Дебет сч.06 Принятие на учет ОФЗ по фактическим затратам без учета НКД

Кредит сч.76 (735 000руб.х15+150 000руб.)= 11 175 000руб.

2. Дебет сч.31 Отражается уплаченный НКД

Кредит сч.76 20 000руб.х15=300 000руб.

3. Дебет сч.76 Перечисление средств дилеру на покупку ОФЗ

Кредит сч.51 (11 175 000руб.+300 000руб.)=11 475 000руб.

4. Дебет сч.06 На сумму положительной разницы по переоценке ОФЗ

Кредит сч.80 (780 000руб.х15-11 175 000руб.)=525 000руб.

Проблема несоответствия бухгалтерского учета и налогового учета достаточно ярко проявляется в операциях с ОФЗ, что отражается в следующих мнениях:

- профессор Хабарова Л.П. “Операции с государственными ценными бумагами (ГКО, КО, ОФЗ, ОВВЗ)” на стр. 16 полагает, что в данном отчетном периоде эта сумма в полном объеме включается в налогооблагаемую базу по прибыли.

- начальник отдела инвестиций валютного законодательства городского отделения МКПЦН Тылькевич М.В. “Налогообложение операций с ценными бумагами” на стр.14 эту мысль подает в следующем виде: “положительне и отрицательные курсовые разницы, аккумулируемые на счете 80 “Прибыли и убытки” в отличие от подобных курсовых разниц по ГКО, влияют на налогооблагаемую прибыль компании”.

Правила бухгалтерского учета ОФЗ определены в приказе Банка России № 02-124 от 13.06.95г.,откуда следует, должны переоцениваться в том же порядке, что и ГКО. Предприятим по переоценке ОФЗ следует руководствоваться приказом по Банку России от 06.05.93г. № 02-78 (п. 4.4) а именно “переоценка Облигаций банками, не являющимися дилерами, осуществляется только в день проведения ими операций по покупке или продаже Облигаций - по “рыночной цене” этого дня. В этот день производится переоценка Облигаций всех выпусков, находящихся в портфеле банка, даже если банк производил операции только некоторыми выпусками”. Следовательно, предприятие приравнивается к банкам - недилерам.

Положительная сумма переоценки является доходом инвестора, отрицательная сумма переоценки - расходом инвестора. Таким образом, в балансе эти бумаги учтены, как правило, по рыночной стоимости, а не по цене приобретения.

В то же время согласно письму ГНС РФ и МФ РФ № 53 от 13.06.95 г. для расчета налогооблагаемой базы необходимо использовать цену приобретения и цену продажи за вычетом уплаченного и полученного купонного дохода.

Это несоответствие порождает серьезные трудности. Для правильного расчета налогооблагаемой базы необходимо учитывать каждую партию ОФЗ по той цене, по которой она была приобретена, и при продаже определять финансовый результат в зависимости от нее.

Использовать для расчета налогооблагаемой базы сумму переоценки не удается. Более того, это невыгодно.

В Вестнике Ассоциации российских банков № 34 за 1996 г. были опубликованы выдержки из письма ГНС РФ № 05-02-12/983 от 12.08.96 г., адресованного банку “Менатеп”.

В этом письме отмечается, что сумма положительной переоценки ОФЗ увеличивает облагаемую базу налога на прибыль банка. Сумма отрицательной переоценки не уменьшает налогооблагаемую базу.

Но как совместить требования этого письма с требованиями вышеупоминавшегося письма № 53? В письме № 53 про переоценку ОФЗ ничего не сказано, из чего следует, что для налогового учета она просто не существует. Но на практике существует опасность, что налоговыми органами будет сделана попытка применить требования этих всех документов одновременно в том числе и для предприятий.

Руководствуясь письмом ГНС РФ № 05-02-12/983 от 12.08.96 г, адресованного банку “Менатеп”, считаем, в данном рассмотрении, что вышеуказанная сумма 525 тыс. рублей при переоценке ОФЗ в полном объеме включается в налогооблагаемую базу по прибыли.

Пример 2.

Предприятие продает 10 облигаций I выпуска по цене продажи 860 000руб. за одну облигацию ( с учетом НКД ). НКД составил 40 000руб. по одной облигации. Дополнительные расходы по реализации составили 300 000руб.

1. Дебет сч.48 Снятие с учета ОФЗ по балансовой стоимости без учета НКД

Кредит сч.06 (780 000руб.х10)=7 800 000руб.

2. Дебет сч.48 Списание расходов по реализации ОФЗ

Кредит сч.76 300 000руб.

3. Дебет сч.51 Поступление средств за реализацию ОФЗ

Кредит сч.48 (860 000руб.х10)=8 600 000руб.

4. Дебет сч.48 Отражение полученного НКД

Кредит сч.83 (40 000руб.х10)=400 000руб.

5. Дебет сч.83 Списание уплаченного НКД

Кредит сч.31 (20 000руб.х10)=200 000руб.

6. Дебет сч.48 Определение финансового результата от реализации ОФЗ

Кредит сч.80 100 000руб.

При расчете фактического налога на прибыль данная сумма в общем порядке включается в налогооблагаемую базу.

7. Дебет сч.83 Списание НКД на финансовый результат

Кредит сч.80 200 000руб.

При расчете налога на прибыль данная сумма исключается как доход по государственным ценным бумагам (ОФЗ).

При данном расчете сумма 625 000руб. ( 525 000 + 100 000 ) включается в налогооблагаемую базу по прибыли.

Как уже говорилось выше использовать для расчета налогооблагаемой базы сумму переоценки крайне невыгодно. Согласно Инструкции № 37 от 10.08.95г. льготируется только переоценка ГКО. Про переоценку ОФЗ ничего не сказано. Это странно, если учесть что ОФЗ обращаются уже больше года. Доходы, образующиеся от переоценки ОФЗ, существуют как бы сами по себе и таким образом представляют отдельный объект налогообложения, хотя при детальном анализе ясно, что происходит двойное налогообложение одних и тех же доходов.

На сегодняшний день целесообразнее вести внесистемный налоговый учет операций с ОФЗ для определения финансовых результатов в соответствии с вышеупоминавшимся письмом Минфина РФ и ГНС РФ № 53.

На основании внесистемного налогового учета сумма, подлежащая налогообложению на прибыль составляет 450 000руб.

820 000 х 10 - (735 000 х 10 + 100 000 + 300 000) = 450 000 где:

820 000руб. - цена продажи одной облигации без учета НКД;

735 000руб. - цена покупки одной облигации без учета НКД;

100000руб. - комиссионное вознаграждение, уплаченное при приобретении 10 облигаций;

300 000руб. - комиссионное вознаграждение, уплаченное при продаже 10 облигаций.

Расчет произведен на основании письма Минфина РФ и ГНС РФ № 53

Налогооблагаемая база, таким образом, уменьшается на 175 000руб.

Следовательно, ведение внесистемного налогового учета, а также, как возможный вариант, не производить переоценку ОФЗ, чтобы не показывать лишних оборотов по доходам, нарушая тем самым указания Банка России, дает возможность избежать риска вступления в конфликт с налоговой инспекцией.

Возможен и несколько иной вариант бухгалтерского учета ОФЗ

Рассмотрим следующую схему проводок с использованием счетов 58 “Краткосрочные финансовые вложения” и 61 “Расчеты по авансам выданным”:

Приобретение ОФЗ

1. Дебет сч.61 Перечисляются средства на приобретение ОФЗ

Кредит сч.51

2. Дебет сч.58 Принятие на учет ОФЗ по фактическим затратам без учета НКД

Кредит сч.61

3. Дебет сч.31 Отражение уплаченного НКД

Кредит сч.61

Реализация ОФЗ

4. Дебет сч.51 Поступление средств от реализации ОФЗ без НКД

Кредит сч.48

5. Дебет сч.51 Отражение полученного НКД

Кредит сч.83

6. Дебет сч.48 Списание с баланса стоимости ОФЗ на основании

Кредит сч.58 выписки со счета “депо”

7. Дебет сч.48 Списание дополнительных расходов по реализации ОФЗ

Кредит сч.76

8. Дебет сч.48 Финансовый результат от реализации ОФЗ

Кредит сч.80

9. Дебет сч.83 Списание уплаченного при приобретении ОФЗ НКД

Кредит сч.31

10. Дебет сч.83 Купонный доход - доход по государственным ценным бумагам

Кредит сч.80

Погашение купона здесь отражено следующим образом:

Дебет сч.51 Полученный купонный доход

Кредит сч.83

Дебет сч.83 Списание уплаченного НКД при покупке ОФЗ

Кредит сч.31

Дебет сч.83 Купонный доход по ОФЗ

Кредит сч.80

Похожие работы

... заложенных ценных бумаг (что аналогично физической передаче сертификатов документарных ценных бумаг) залогодержатель обязан в соответствии с отчетом депозитария отразить данную операцию в своем депозитарном учете. В случае если перемещения ценных бумаг на счет кредитной организации - залогодержателя не происходит (заклад отсутствует), то нет и основания для зачисления заложенных ценных бумаг на ее ...

... России и региональные отделения ФКЦБ России. Список эмитентов, которые представляют документы для государственной регистрации выпусков ценных бумаг в ФКЦБ России, установлен Распоряжением ФКЦБ России от 26.02.97 № 60-р (с изменениями и дополнениями). Во-вторых, если при учреждении акционерного общества акции размещаются среди более пятисот учредителей или сумма выпуска превышает пятьдесят тысяч ...

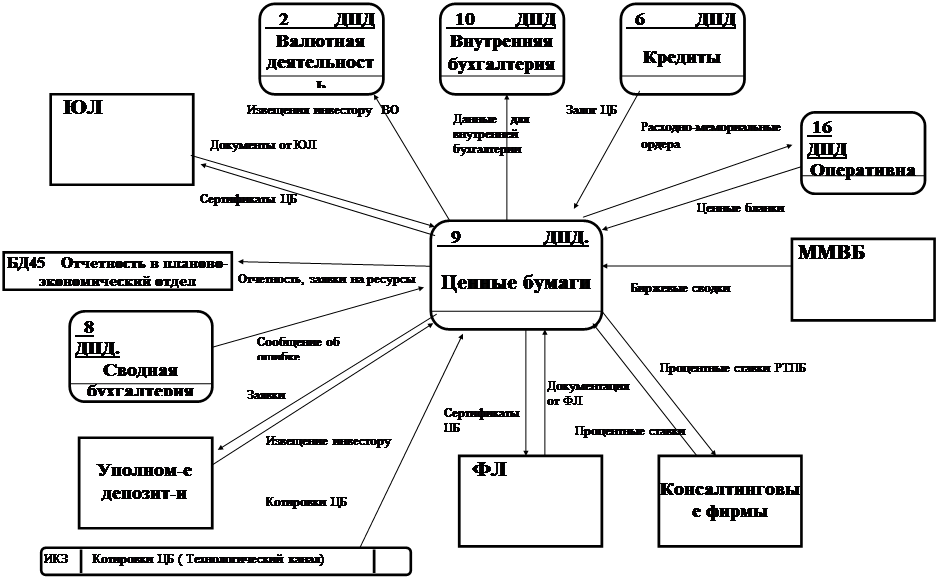

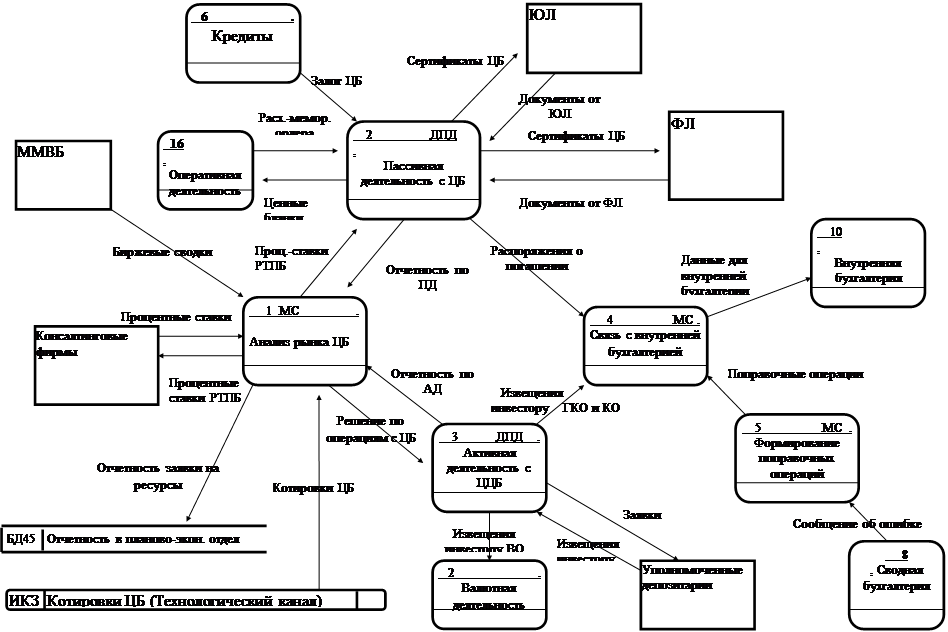

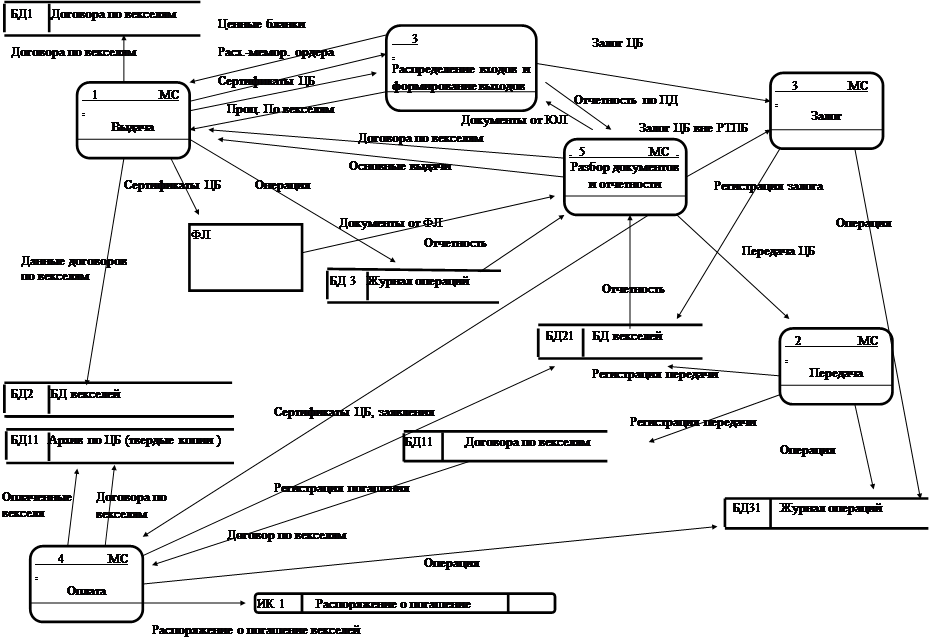

... передается приемнику. Обозначение см рис. 1.5. Управляющий поток Рис. 1.5. Условные обозначения информационных потоков. 2. Представление модели Функциональная модель деятельности с ценными бумагами в коммерческом банке, приведена на рис. П.1.1–П.1.9. На рис. П.1.1 изображен фрагмент диаграммы потоков данных с процессом Ценными бумаги и внешними объектами, ...

... но и законодательством тех стран, в которых они получили развитие. Например, даже германское гражданское законодательство, на которое "равнялась" еще дореволюционная Россия, восприняло безналичные ценные бумаги. В частности, в германском законодательстве, регулирующем обращение государственных долговых обязательств, к документу - ценной бумаге приравнивается запись в Долговой книге государства. В ...

0 комментариев