Нормативные

документы,

регулирующие

рынок ценных

бумаг

Содержание

и функции ценных

бумаг

Вексель

как ценная

бумага

Основные

виды государственных

ценных бумаг

Облигации

государственного

сберегательного

займа (ОСЗ)

Особенности

налогообложения

доходов по

государственным

ценным бумагам

Операции

с государственными

облигациями

федеральных

займов (ОФЗ) с

переменным

купоном

Операции

с облигациями

государственного

сберегательного

займа (ОСЗ)

Дебет

счета 68 Отражение

в учете налогового

освобождения

в размере

Налог

на добавленную

стоимость

Операции

с финансовыми

векселями

Дебет

счета 51 поступления

средств по

расчетам

Дебет

счета 51 начислены

проценты по

векселю в

Дебет

счет 68 сумма

НДС за поставленные материальные

Учет

операций с

векселями у

организации-продавца

(подрядчика)

Навигация

Особенности налогообложения доходов по государственным ценным бумагам

Ценные бумаги РФ

130689

знаков

3

таблицы

1

изображение

3.1 Особенности налогообложения доходов по государственным ценным бумагам

Законом РФ от 27.12.91г. №2116-1 “О налоге на прибыль предприятий и организаций” с последующими изменениями и дополнениями в статье 9, пункт 1, подпункт “а” установлено,что доходы в виде процентов(дисконта),полученные владельцами по государственным ценным бумагам Российской Федерации, ценным бумагам субъектов Федерации, ценным бумагам органов местного самоуправления налогом на прибыль не облагаются. Данная норма действует с 1 января 1996г в новой редакции.

Важно отметить,что не облагаются налогом только доходы, полученные по государственным ценным бумагам, а не от государственных бумаг. Поэтому не любой доход от государственных бумаг будет освобожден от налогообложения.

При этом необходимо учитывать, что данная льгота распространяется только на те виды доходов по государственным ценным бумагам, выплата которых предусмотрена в Условиях выпуска и обращения этих государственных ценных бумаг.

Льготы на доходы от оказания услуг по размещению государственных ценных бумаг утратили свою силу с 1 января 1996г в силу следующих причин.

В п.4 Указа Президента от 22 декабря 1993 г. № 2270 (вступившего в силу с 1 января 1994 г. и действующего в настоящий момент) зафиксировано, что доходы, полученные юридическими лицами по государственным облигациям и иным государственным ценным бумагам, а также от оказания услуг по размещению государственных ценных бумаг и резервов Федерального казначейства РФ и его территориальных органов, не подлежат обложению налогом на прибыль.

Таким образом, с 1 января 1994 г. налогом не облагались также и доходы от оказания услуг по размещению государственных ценных бумаг. Однако в соответствии со ст. 30 Закона РФ “О федеральном бюджете на 1996 год” (от 31 декабря 1995 г. № 228-ФЗ) налоговые льготы, предусмотренные актами Президента и Правительства, а также договорами между федеральным правительством и органами исполнительной власти субъектов Федерации, и не включенные в действующие налоговые законы, не подлежат применению.

3.2 Операции с государственными краткосрочными бескупонными облигациями (ГКО)

Учет ГКО ведется на счетах “депо” владельцев в головном депозитарии и субдепозитарии.

Для бухгалтерского учета ГКО на предприятиях применяется счет 58 “Краткосрочные финансовые вложения” субсчет “ГКО”. В аналитическом учете купленные ГКО должны учитываться на отдельных лицевых счетах по каждому выпуску в хронологическом порядке.

ГКО принимаются к учету в сумме фактических затрат для инвестора. В состав фактических затрат для инвестора входят:

- покупная стоимость ГКО;

- оплата услуг инвестиционного консультанта;

- вознаграждения брокеру.

В бухгалтерском учете покупка ГКО оформляется следующими записями:

Дебет сч.76 Перечисление средств дилеру на приобретение ГКО

Кредит сч.51

Дебет сч.58 Покупка ГКО и зачисление их на счет “Депо”

Кредит сч.76 Принятие на учет по фактическим затратам

В ситуации, когда для покупки ГКО предприятие оформляет кредит в банке и одновременно заключает договор с банком-дилером на покупку ГКО, то получение кредита оформляется проводкой:

Дебет сч.76 На сумму соответствующую сумме кредитного договора

Кредит сч.90

В соответствии с подпунктом “с” пункта 2 Постановления Правительства РФ №661 от 01.07.96г на затраты на производство относятся проценты по полученным кредитам банков, за исключением ссуд, связанных с приобретением основных средств,нематериальных активов и иных внеоборотных активов. Оплата процентов по кредиту банков, полученных покупку ценных бумаг, относятся за счет чистой прибыли предприятия.

Дебет сч.81(88) Начисление % по кредиту

Кредит сч.76

Дебет сч.76 Погашение % по данному кредиту

Кредит сч.51

ГКО относятся к государственным ценным бумагам по которым производится переоценка. Возможность такой переоценки отражена в п.39 “Положения о бухгалтерском учете и отчетности в Российской Федерации”, утвержденного приказом Министерства Финансов РФ от 26.12.94г №170, где сказано, что “...по государственным ценным бумагам разрешается разницу между суммой фактических затрат на приобретение и номинальной стоимостью в течение срока их обращения равномерно (ежемесячно) на финансовые результаты у организации...” Кроме того п.4.4 “Временного порядка бухгалтерского учета по операциям с государственными именными краткосрочными бескупонными облигациями в коммерческих банках”, утвержденного приказом по Банку Росси №02-78 от 06.05.93г предусматривается переоценка ГКО инвесторами в день проведения ими операций по покупке или продаже Облигаций по “рыночной цене” этого дня. Под “рыночной ценой” ГКО понимается средневзвешенная цена аукциона (на первичном рынке) или цена последней сделки на торгах ММВБ за соответствующий день (“цена закрытия” вторичного рынка). Переоценке подлежат ГКО всех выпусков, числящихся на балансе у предприятия. Результаты от переоценки относятся на финансовые результаты.

Как уже говорилось выше дисконт, полученный владельцами государственных ценных бумаг налогом на прибыль не облагается. Согласно указания Минфина РФ от 23.02.93г. №05-01-04 и Госналогслужбы РФ от 09.03.93г. №ВГ-4-01/28ан ,а также письма ГНС РФ от 12.03.93г. № ВГ-4-01/29 “О порядке налогообложения доходов банков и предприятий от дисконта, полученного по государственным облигациям” дисконтом по государственным бескупонным облигациям считается разница между ценой реализации и ценой покупки и является видом дохода (процента), полученного по государственным облигациям; в этой связи применяются льготы по налогообложению доходов предприятий в соответствии с Законом РФ от 27.12.91г. №2116-1 “О налоге на прибыль предприятий и организаций”.

Доходность ГКО определяется по следующей формуле (без учета налоговых льгот):

D=( N-P ) : P х 365 : T х 100% где:

D - доходность(прибыль) в %% годовых;

N - номинальная стоимость облигации в рублях;

P - рыночная цена облигации в рублях;

365 - количество дней в году;

T - срок до погашения облигации в днях.

(Письмо ЦБ РФ от 05.09.95г. № 28-7-3/А-693)

В соответствии с Инструкцией ГНС РФ № 37 от 10.08.95г.”О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций” с изменениями от 22.01.96г. и 12.02.96г. (пункт 2.7) не подлежат налогообложению доходы в виде положительных разниц от переоценки ГКО в качестве внереализационных доходов.

Если же в результате переоценки ГКО образовался убыток,то он не уменьшает налогооблагаемую базу.

Пример 1

Предприятие приобрело 20 октября 10 шт. ГКО выпуска III (условное наименование) по цене 85% от номинала. Комиссионное вознаграждение банка-дилера 300 000 руб.

На дату покупки на балансе предприятия находилось:

- 10 шт. ГКО выпуска I по балансовой стоимости 870 000 руб. за единицу (при рыночной цене облигации на 20 октября 890 000 руб. за единицу);

- 10 шт. ГКО выпуска II по балансовой стоимости 860 000 руб. за единицу (при рыночной цене облигации на 20 октября 840 000 руб. за единицу).

Номинальная стоимость облигаций всех выпусков 1 000 000 руб.

В бухгалтерском учете должны быть сделаны записи:

а) операции по приобретению III выпуска ГКО

Дебет сч.76 Перечисление средств дилеру на приобретение ГКО

Кредит сч.51 8 800 000 руб.

Дебет сч.58 Принятие на учет ГКО по фактическим затратам

Кредит сч.76 на приобретение 8 800 000 руб.

б) переоценка I выпуска ГКО и отражение возникшей положительной разницы

Дебет сч.58 На сумму положительной разницы, возникшей при переоценке

Кредит сч.80-3 субсчет (890 000х10-870 000х10)=+ 200 000руб.

" Положительной разницы при переоценке ГКО”

При расчете фактического налога на прибыль в данном отчетном периоде налогооблагаемая база уменьшается на 200 000руб.

в) переоценка II выпуска ГКО до рыночной цены и отражение возникшей отрицательной разницы

Дебет сч.80-3 (840 000х10-860 000х10)= - 200 000руб. отрицательная разница по

Кредит сч.58 переоценке ГКО

При расчете фактического налога на прибыль в данном отчетном периоде отрицательная разница по переоценке ГКО увеличивает налогооблагаемую базу по прибыли.

Пример 2

Предприятие реализует 10 облигаций I выпуска по цене 960 000руб. за одну облигацию. Расходы по реализации составили 100 000руб. На дату реализации облигаций I выпуска должны быть переоценены все ГКО находящиеся на балансе (т.е. облигации II и III выпуска) до рыночной цены этого дня. Операции по переоценке ГКО аналогичны операциям первой ситуации. Реализация ГКО I выпуска в учете отразится следующими записями:

а) снятие с учета по балансовой стоимости

Дебет сч.48 10х890 000руб.=8 900 000руб.

Кредит сч.58

б) списываются дополнительные расходы по реализации

Дебет сч.48 100 000руб.

Кредит сч.76

в) отражаются в учете полученные средства за реализацию ГКО

Дебет сч.51 960 000руб.х10=9 600 000руб.

Кредит сч.48

г) определяется финансовый результат от реализации ГКО

Дебет сч.48 /9 600 000руб.- (8 900 000руб.+100 000руб.)/ =600000руб.

Кредит сч.80

При расчете фактического налога на прибыль в данном отчетном периоде 600 000руб. исключаются из налогооблагаемой базы как доход по государственным ценным бумагам.

Похожие работы

... заложенных ценных бумаг (что аналогично физической передаче сертификатов документарных ценных бумаг) залогодержатель обязан в соответствии с отчетом депозитария отразить данную операцию в своем депозитарном учете. В случае если перемещения ценных бумаг на счет кредитной организации - залогодержателя не происходит (заклад отсутствует), то нет и основания для зачисления заложенных ценных бумаг на ее ...

... России и региональные отделения ФКЦБ России. Список эмитентов, которые представляют документы для государственной регистрации выпусков ценных бумаг в ФКЦБ России, установлен Распоряжением ФКЦБ России от 26.02.97 № 60-р (с изменениями и дополнениями). Во-вторых, если при учреждении акционерного общества акции размещаются среди более пятисот учредителей или сумма выпуска превышает пятьдесят тысяч ...

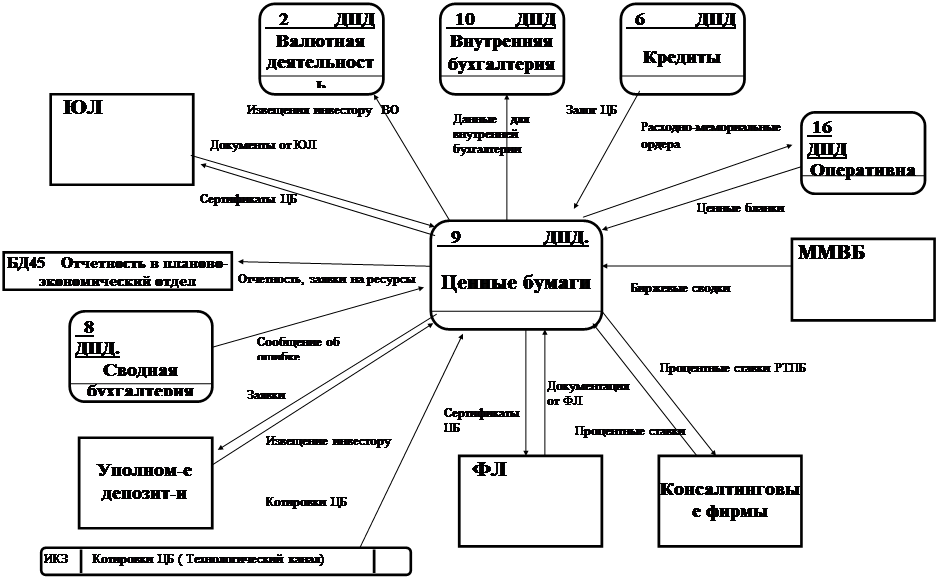

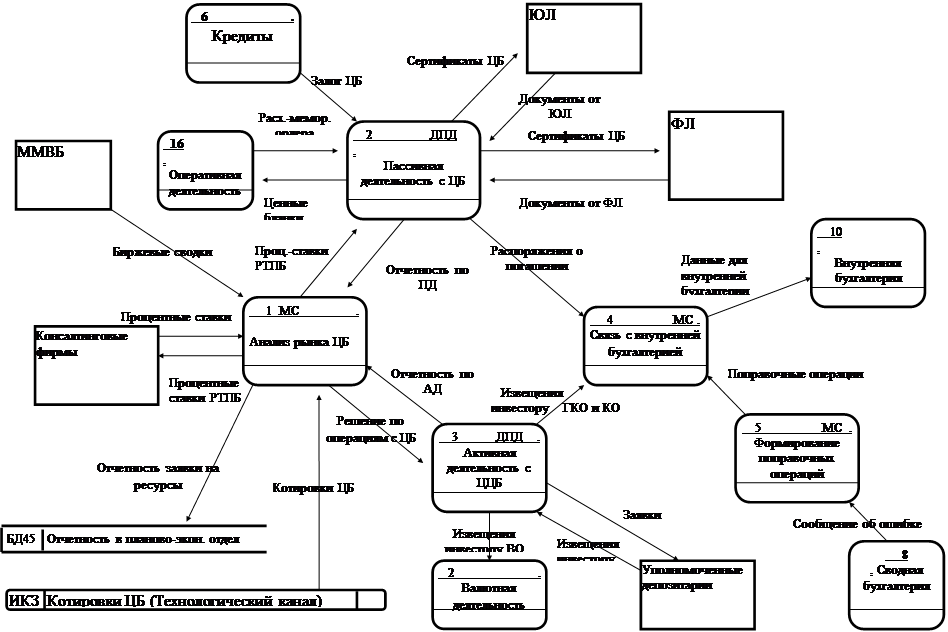

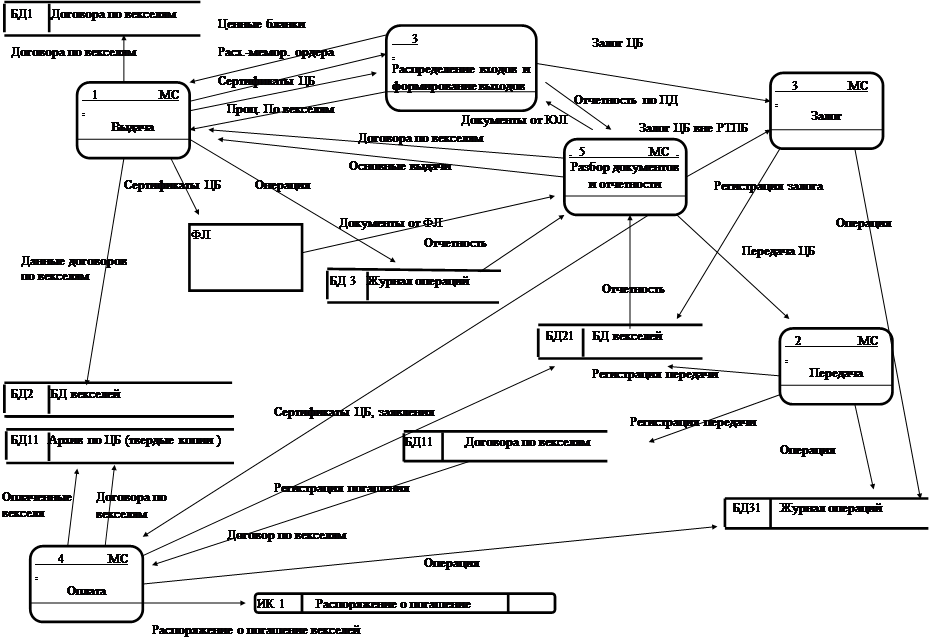

... передается приемнику. Обозначение см рис. 1.5. Управляющий поток Рис. 1.5. Условные обозначения информационных потоков. 2. Представление модели Функциональная модель деятельности с ценными бумагами в коммерческом банке, приведена на рис. П.1.1–П.1.9. На рис. П.1.1 изображен фрагмент диаграммы потоков данных с процессом Ценными бумаги и внешними объектами, ...

... но и законодательством тех стран, в которых они получили развитие. Например, даже германское гражданское законодательство, на которое "равнялась" еще дореволюционная Россия, восприняло безналичные ценные бумаги. В частности, в германском законодательстве, регулирующем обращение государственных долговых обязательств, к документу - ценной бумаге приравнивается запись в Долговой книге государства. В ...

0 комментариев