Нормативные

документы,

регулирующие

рынок ценных

бумаг

Содержание

и функции ценных

бумаг

Вексель

как ценная

бумага

Основные

виды государственных

ценных бумаг

Облигации

государственного

сберегательного

займа (ОСЗ)

Особенности

налогообложения

доходов по

государственным

ценным бумагам

Операции

с государственными

облигациями

федеральных

займов (ОФЗ) с

переменным

купоном

Операции

с облигациями

государственного

сберегательного

займа (ОСЗ)

Дебет

счета 68 Отражение

в учете налогового

освобождения

в размере

Налог

на добавленную

стоимость

Операции

с финансовыми

векселями

Дебет

счета 51 поступления

средств по

расчетам

Дебет

счета 51 начислены

проценты по

векселю в

Дебет

счет 68 сумма

НДС за поставленные материальные

Учет

операций с

векселями у

организации-продавца

(подрядчика)

Навигация

Дебет счета 68 Отражение в учете налогового освобождения в размере

Ценные бумаги РФ

130689

знаков

3

таблицы

1

изображение

1. Дебет счета 68 Отражение в учете налогового освобождения в размере

Кредит счета 58 номинала КО;

2. Дебет счета 68 Отражение в учете налогового освобождения на сумму

Кредит счета 80 разницы между текущим курсом КО и номиналом.

Эта разница относится на финансовый результат как сумма процентов по казначейским обязательствам. При расчете фактического налога на прибыль сумма процентов по казначейским обязательствам исключаются из налогооблагаемой базы как доходы по государственным ценным бумагам. Корректировка налогооблагаемой базы производится без использования записей по счетам бухгалтерского учета, в аналитических расчетах налога на прибыль.

Первичный держатель КО при их погашении производит запись:

Дебет счета 96 субсчет “ КО “

Кредит счета 87 соответствующий субсчет

Следует подробнее остановиться на оформлении налогового освобождения. Процедура налоговых освобождений, а также условия отражения указанных в них сумм в налоговом учете и статистике предприятий приведены во “Временном порядке проведения зачета задолженности федерального бюджета по казначейским налоговым освобождениям”, утвержденным МФ России и ГНС России 23 февраля 1994г. (без номера).

Погашение КО налоговым освобождением возможно для КО с любым сроком погашения и независимо от ограничений, накладываемых на порядок обращения. Представление казначейских налоговых освобождений в обмен на КО осуществляют соответствующие управления федерального казначейства.

Держатель КО, желающий обменять принадлежащие ему КО на налоговые освобождения, за 5 рабочих дней от срока, в который он хотел бы обменять на налоговые освобождения КО, подает заявление в банк-депозитарий. Уполномоченный депозитарий делает отметку о принятии заявления с одновременной блокировкой соответствующих сумм по счету “депо”. На заявлении должна быть отметка налогового органа по месту регистрации предприятия о наличии задолженности по платежам в федеральный бюджет. Уполномоченный депозитарий передает информацию в Главное управление федерального казначейства.

Необходимо отметить следующие моменты:

1. Держателю КО предоставляется отсрочка по платежам в федеральный бюджет до фактического обмена начиная с 5-го рабочего дня после отметки банка-депозитария о приеме заявления об обмене КО на налоговое освобождение.

2. Санкции по авансовым платежам, пени за нарушение сроков уплаты налогов в федеральный бюджет не начисляются до фактического обмена КО на налоговое освобождение.

Основание: телеграмма Минфина РФ, Госналогслужбы РФ от 25 января 1995 г. № 3-11-14/24, В3-6-13/40.

Пройдя определенное количество погашений кредиторских задолженностей, КО вступают во второй этап обращения, на рынок ценных бумаг. На втором этапе держатель КО может продать их юридическому или физическому лицу, передать в качестве вклада в уставный капитал. На втором этапе учет КО ведется по фактическим затратам на их приобретение.

Реализация, передача, прочее выбытие КО при вторичном их размещении отражаются в учете по счету 48 “Реализация прочих активов”.

Положение № 140 от 21.10.94г.( пункт 5.6 ) определяет, что при реализации КО по договорной цене ниже цены их приобретения разница между ценой продажи КО и их балансовой стоимостью отражается по дебету счета 81 “Использование прибыли” в корреспонденции с кредитом счета 48, т.е. относится на чистую прибыль предприятия.

Налогообложение доходов по операциям в КО на вторичном рынке подробно изложены в Письме ГНС РФ от 29.06.95 г. № НП - 6 - 01 / 355 и МФ РФ от 30.06.95г. № 66.

В соответствии с этим письмом при налогообложении операций с КО из налогооблагаемой базы исключается сумма разницы в пределах текущего курса на дату продажи между ценой реализации (погашения) и ценой приобретения (сверх номинальной стоимости) КО.

Если цена приобретения и цена продажи КО ниже номинальной стоимости КО весь доход полностью включается в налогооблагаемую базу по прибыли.

При приобретении КО на вторичном рынке ниже номинала, доход, полученный при последующей реализации КО льготируется только в части разницы между текущим курсом КО на дату реализации и номиналом.

Данным письмом ГНС РФ и МФ РФ фактически отменили ранее существовавший порядок налогообложения КО, приведенный в их совместном письме от 7 февраля 1995 г. “О внесении изменений и дополнений в письмо Минфина России и Госналогслужбы России от 21 сентября 1994 г. № 130, от 23 сентября 1994 г. № НП-6-01/32”. Если раньше льготировалась только сумма разницы между текущими курсами на день продажи и покупки КО, то есть разница в пределах 40 процентов дохода, то теперь льготируется разница между текущим курсом на день продажи и любой ценой покупки выше номинала независимо от текущего курса на день приобретения КО.

Пример 1

Предприятие приобрело КО на вторичном рынке по цене 980 тыс. руб.

1.Дебет счета 58 980 тыс. руб.

Кредит счета 51

В последующем продает КО данного выпуска по цене 1200 тыс. руб. Текущий курс КО на дату реализации 1120 тыс. руб.

2.Дебет счета 48 980 тыс. руб. Снятие с учета

Кредит счета 58 по балансовой стоимости

3.Дебет счета 51 Поступление средств за реализацию КО

Кредит счета 48 1200 тыс. руб.

4.Дебет счета 48 Определяется финансовый результат

Кредит счета 80 220 тыс. руб.

Льготируется при расчете налога на прибыль в данном отчетном периоде сумма (1120 - 1000) = 120 тыс. руб.

При приобретении КО на вторичном рынке по цене приобретения выше номинала, доход полученный при последующей реализации льготируется в части разницы между ценой приобретения и текущим курсом КО на дату приобретения.

Пример 2

Приобрели на вторичном рынке КО по цене 1050 тыс. руб.

1.Дебет счета 58 Принятие на учет по фактическим

Кредит счета 52 затратам на приобретение

Реализовали КО данного выпуска по цене 1250 тыс. руб. Текущий курс КО на дату реализации 1200 тыс. руб.

2. Дебет счета 48 Снятие с учета по балансовой

Кредит счета 58 стоимости 1050 тыс. руб.

3. Дебет счета 51 Поступление средств за

Кредит счета 48 реализацию КО 1250 тыс. руб.

4. Дебет счета 48 Финансовый результат от

Кредит счета 80 реализации КО 200 тыс. руб.

Исключается из налогооблагаемой базы по прибыли при расчете налога на прибыль сумма 150 тыс. руб. (1200 тыс. руб. - 1050 тыс. руб.).

Льгота по налогу на прибыль при реализации КО распространяется только на суммы фактически полученного дохода.

Пример 3

Предприятие получило КО при обязательном индоссаменте по номинальной стоимости 1000 тыс. руб. На вторичном рынке продано КО по цене 1150 тыс. руб. Текущий курс КО на дату продажи 1200. При исчислении налога на прибыль льготируется только 150 тыс. рублей, т.е. прирост стоимости КО от изменения текущего курса в пределах фактически полученного дохода.

ГЛАВА 4

ОТДЕЛЬНЫЕ ВИДЫ НАЛОГОВ, РАССМАТРИВАЕМЫЕ ПРИ ОПЕРАЦИЯХ С ЦЕННЫМИ БУМАГАМИ (БЕЗ УЧЕТА НАЛОГООБЛОЖЕНИЯ ИНВЕСТИЦИОННЫХ ИНСТИТУТОВ)

Похожие работы

... заложенных ценных бумаг (что аналогично физической передаче сертификатов документарных ценных бумаг) залогодержатель обязан в соответствии с отчетом депозитария отразить данную операцию в своем депозитарном учете. В случае если перемещения ценных бумаг на счет кредитной организации - залогодержателя не происходит (заклад отсутствует), то нет и основания для зачисления заложенных ценных бумаг на ее ...

... России и региональные отделения ФКЦБ России. Список эмитентов, которые представляют документы для государственной регистрации выпусков ценных бумаг в ФКЦБ России, установлен Распоряжением ФКЦБ России от 26.02.97 № 60-р (с изменениями и дополнениями). Во-вторых, если при учреждении акционерного общества акции размещаются среди более пятисот учредителей или сумма выпуска превышает пятьдесят тысяч ...

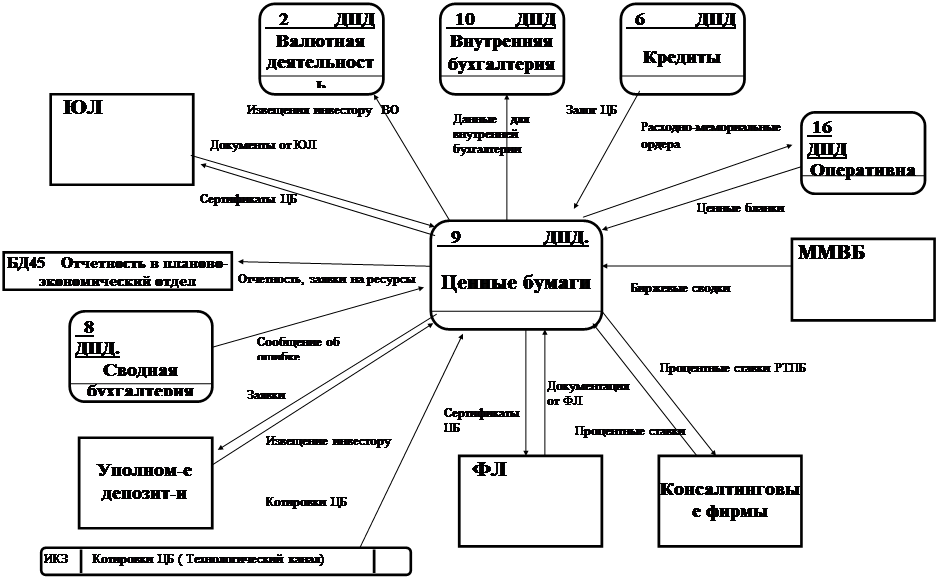

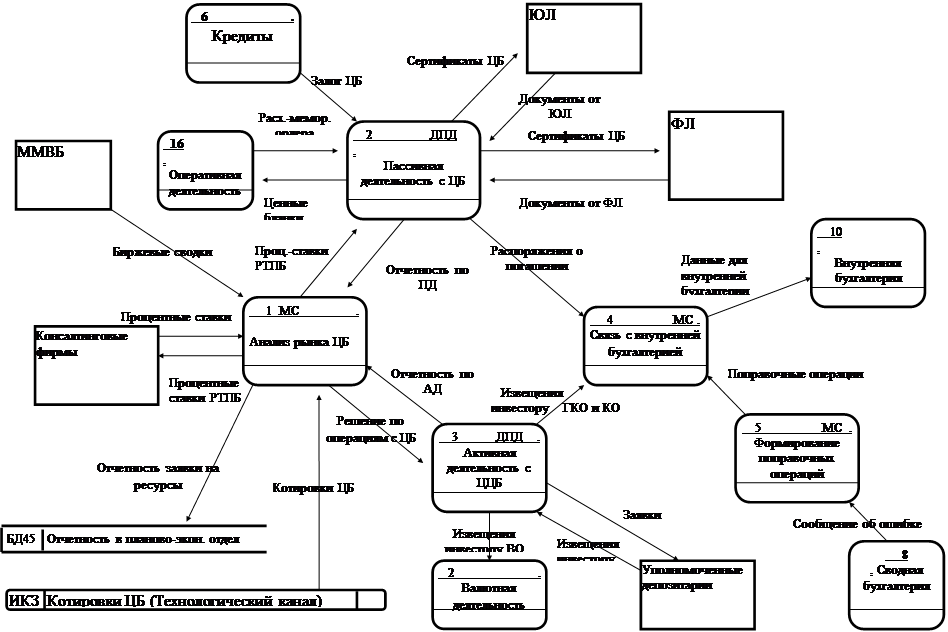

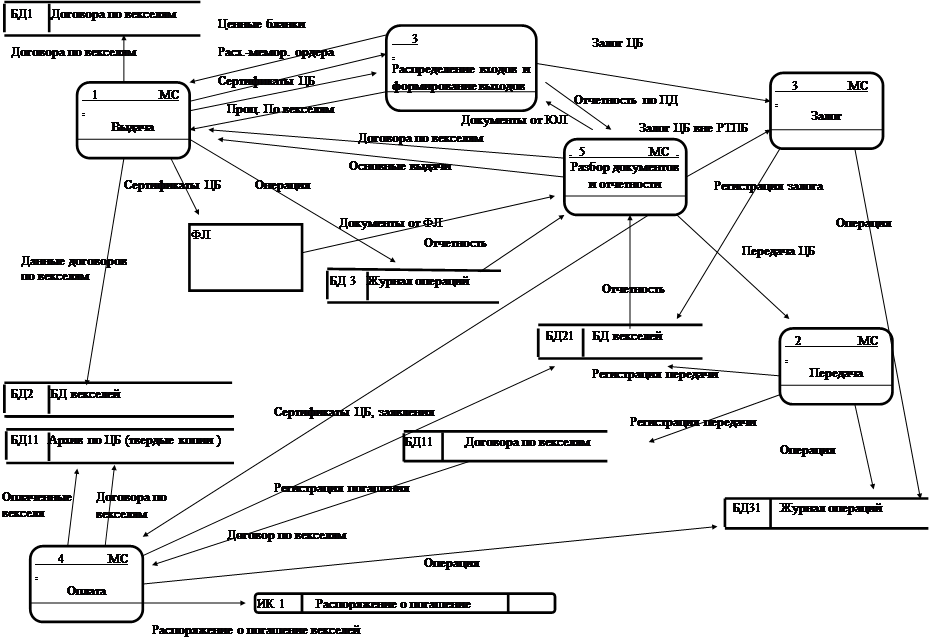

... передается приемнику. Обозначение см рис. 1.5. Управляющий поток Рис. 1.5. Условные обозначения информационных потоков. 2. Представление модели Функциональная модель деятельности с ценными бумагами в коммерческом банке, приведена на рис. П.1.1–П.1.9. На рис. П.1.1 изображен фрагмент диаграммы потоков данных с процессом Ценными бумаги и внешними объектами, ...

... но и законодательством тех стран, в которых они получили развитие. Например, даже германское гражданское законодательство, на которое "равнялась" еще дореволюционная Россия, восприняло безналичные ценные бумаги. В частности, в германском законодательстве, регулирующем обращение государственных долговых обязательств, к документу - ценной бумаге приравнивается запись в Долговой книге государства. В ...

0 комментариев