Нормативные

документы,

регулирующие

рынок ценных

бумаг

Содержание

и функции ценных

бумаг

Вексель

как ценная

бумага

Основные

виды государственных

ценных бумаг

Облигации

государственного

сберегательного

займа (ОСЗ)

Особенности

налогообложения

доходов по

государственным

ценным бумагам

Операции

с государственными

облигациями

федеральных

займов (ОФЗ) с

переменным

купоном

Операции

с облигациями

государственного

сберегательного

займа (ОСЗ)

Дебет

счета 68 Отражение

в учете налогового

освобождения

в размере

Налог

на добавленную

стоимость

Операции

с финансовыми

векселями

Дебет

счета 51 поступления

средств по

расчетам

Дебет

счета 51 начислены

проценты по

векселю в

Дебет

счет 68 сумма

НДС за поставленные материальные

Учет

операций с

векселями у

организации-продавца

(подрядчика)

Навигация

Содержание и функции ценных бумаг

Ценные бумаги РФ

130689

знаков

3

таблицы

1

изображение

1.3 Содержание и функции ценных бумаг

Облигация - это долговое денежное обязательство, по которому кредитор (облигационер, то есть владелец облигации) предоставляет эмитенту заем. Облигацией признается ценная бумага, закрепляющая право держателя на получение от эмитента в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от стоимости облигации или иного имущественного эквивалента.

Акция - ценная бумага, удостоверяющая внесение доли (пая) в уставный капитал ее эмитента и закрепляющая право ее держателя (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении делами акционерного общества и на часть имущества, оставшегося после ликвидации общества.

Вексель - ценная бумага установленной законом формы, удостоверяющая безусловное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока определенную сумму его получателю или владельцу (векселедержателю).

Депозитный сертификат - свидетельство банка о срочном процентном вкладе, удостоверяющее право вкладчика ( только юридического лица) на получение после установленного срока суммы вклада и начисленных процентов.

Производные ценные бумаги - различные разновидности обратимых ценных бумаг (акций, облигаций) опционные контракты, варранты.

В таблице 1 приложения приведены параметры, по которым предлагается ввести разграничение при определении понятий облигация, сертификат и простой вексель, содержащиеся в проекте Закона “О ценных бумагах”. Некоторые элементы этого разграничения можно наблюдать уже и сейчас.

1.4 Обращение ценных бумаг

Наряду с первичным размещением ценных бумаг при их выпуске (эмиссии) юридические лица вправе совершать сделки с любыми ценными бумагами, включая свои собственные, при их последующем обращении на вторичном рынке ценных бумаг. Под обращением ценных бумаг понимается их купля-продажа инвесторами, в том числе при посредничестве профессиональных участников рынка ценных бумаг.

Сделки с ценными бумагами производятся после их оформления в установленном порядке и, как правило, с оценкой по рыночным ценам.

Цена (курс) акций и производных ценных бумаг определяется в рублях за одну ценную бумагу; цена (курс) облигаций и государственных долговых обязательств - в процентах к их нарицательной стоимости (номиналу).

Вторичный рынок ценных бумаг может быть организованным - через фондовые биржи, и неорганизованным - внебиржевым.

Биржевой и внебиржевой рынки обязаны действовать по четко установленным правилам, обеспечивающим регистрацию перехода прав собственности на объект сделок - ценные бумаги. Право собственности на ценные бумаги переходит к приобретателю:

- в момент получения им сертификата на ценные бумаги;

- в момент осуществления записи по счету “депо” приобретателя в случае хранения сертификатов в депозитарии.

Сделка по купле-продаже ценных бумаг оформляется договором, который может быть заключен непосредственно между держателями ценных бумаг и инвестором, то есть лицами, не являющимися профессиональными участниками рынка ценных бумаг. В основном сделки по купле-продаже ценных бумаг производятся брокерами и дилерами - профессиональными участниками рынка ценных бумаг, которые дйствуют на основании договора поручения.

1.5 Понятие и классификация финансовых вложений

Финансовые вложения в ценные бумаги классифицируются:

1. По эмитентам

- государственные фондовые инструменты - ценные бумаги федерального правительства, местных администраций, государственных министерств и ведомств;

- инструменты частного сектора - ценные бумаги организаций, банков и инвестиционных фондов;

- инструменты иностранных субъектов - государственные и частные ценные бумаги, стоимость которых выражена в иностранной валюте.

2. По срочности

- долгосрочные вложения - инвестиции в акции акционерных обществ, финансовые векселя и облигации различных эмитентов со сроком погашения более одного года. Вложения в ценные бумаги, по которым срок погашения (выкупа) не установлен (например, акции) относятся к долгосрочным в том случае, если их покупка произведена организацией с целью получения дохода по ним более одного года;

- краткосрочные вложения - отвлечения денежных средств на покупку ценных бмаг со сроком их погашения менее одного года.

Ценные бумаги имеют номинальную (нарицательную) и рыночную стоимость.

Оценка ценных бумаг, учитываемых в составе финансовых вложений, производится:

- при их постановке на учет;

- в течение срока использования;

- на конец отчетного года;

- при выбытии ценных бумаг.

Оценка ценных бумаг при их постановке на учет (оприходовании) производится, как правило, в сумме, равной фактическим расходам по их покупке организацией, осуществляющей вложения (инвестиции), но зависит также от видов ценных бумаг.

При выпуске (размещении) любого вида ценных бумаг (первичной эмиссии), независимо от характера размещения и их оплаты (с правом на доход или на условиях дисконта), ценные бумаги имеют свою первоначальную, обозначенную на них, номинальную стоимость, но продаются при этом, в том числе и на вторичном рынке ценных бумаг, с оценкой по рыночной стоимости (по котировочной стоимости).

Оценка ценных бумаг по фактической себестоимости (покупной (рыночной) стоимости ценных бумаг, включая расходы по уплате комиссионных вознаграждений посредникам и другие расходы) является их основной оценкой у организации-инвестора при их приобретении и постановке на учет.

В течение срока использования отдельных видов ценных бумаг может применяться их оценка по номинальной стоимости.

Данная оценка ценных бумаг используется в учете, когда организацией-инвестором покупаются государственные облигации и другие аналогичные ценные бумаги по цене, отличной от их номинальной стоимости. В данном случае организация-инвестор может принять решение о доведении фактической стоимости указанных облигаций до их номинальной стоимости.

Доведение покупной стоимости до номинальной производится равномерно (ежемесячно) в течение срока их обращения со списанием разницы между этими стоимостями на финансовые результаты.

Рыночная стоимость ценных бумаг - это стоимость, по которой производится их покупка на рынке ценных бумаг.

Похожие работы

... заложенных ценных бумаг (что аналогично физической передаче сертификатов документарных ценных бумаг) залогодержатель обязан в соответствии с отчетом депозитария отразить данную операцию в своем депозитарном учете. В случае если перемещения ценных бумаг на счет кредитной организации - залогодержателя не происходит (заклад отсутствует), то нет и основания для зачисления заложенных ценных бумаг на ее ...

... России и региональные отделения ФКЦБ России. Список эмитентов, которые представляют документы для государственной регистрации выпусков ценных бумаг в ФКЦБ России, установлен Распоряжением ФКЦБ России от 26.02.97 № 60-р (с изменениями и дополнениями). Во-вторых, если при учреждении акционерного общества акции размещаются среди более пятисот учредителей или сумма выпуска превышает пятьдесят тысяч ...

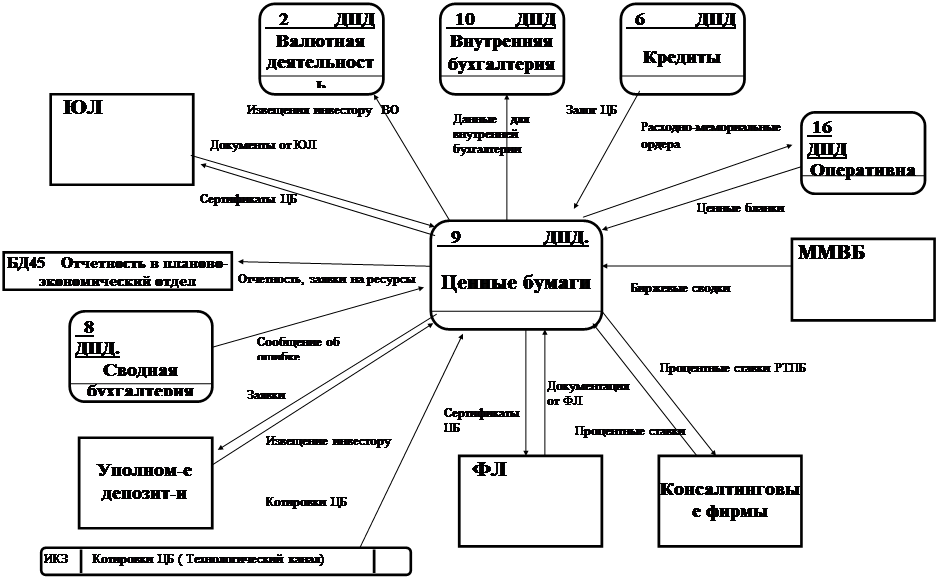

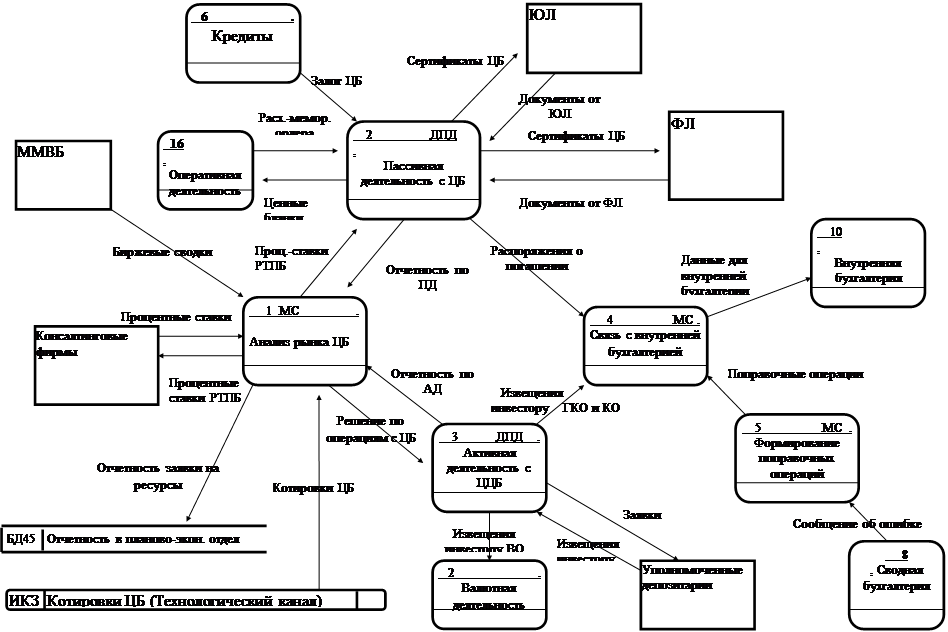

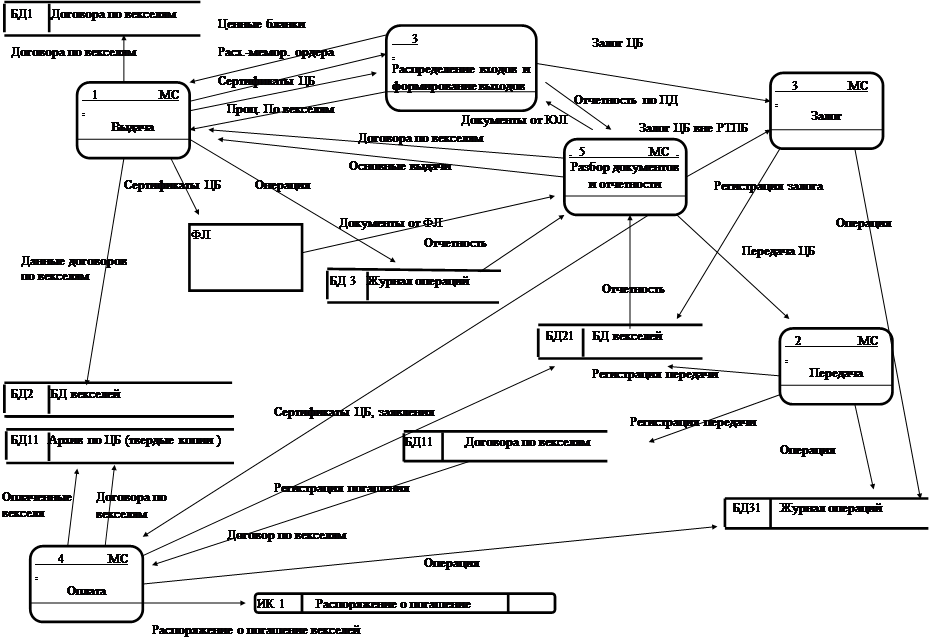

... передается приемнику. Обозначение см рис. 1.5. Управляющий поток Рис. 1.5. Условные обозначения информационных потоков. 2. Представление модели Функциональная модель деятельности с ценными бумагами в коммерческом банке, приведена на рис. П.1.1–П.1.9. На рис. П.1.1 изображен фрагмент диаграммы потоков данных с процессом Ценными бумаги и внешними объектами, ...

... но и законодательством тех стран, в которых они получили развитие. Например, даже германское гражданское законодательство, на которое "равнялась" еще дореволюционная Россия, восприняло безналичные ценные бумаги. В частности, в германском законодательстве, регулирующем обращение государственных долговых обязательств, к документу - ценной бумаге приравнивается запись в Долговой книге государства. В ...

0 комментариев