За

формою акредитиви

поділяються

на документарні

акредитиви

та акредитивні

листи

За

ступенем

гарантованості

оплати см, які

мають бути

сплачені експортеру,

акредитиви

поділяються

на відкличні

та безвідкличні

За

характером

платежу у зв’язку

з можливістю

/ неможливістю

здійснювати

часткові поставки

продукції

акредитиви

поділяються

на подільні

та неподільні

Залежно

від наявності

депонованих

грошових коштів

у підтверджуючому

банку акредитиви

поділяються

на покриті та

непокриті

Організація

акредитивних

форм розрахунків

Механізм

обслуговування

акредитивної

форми міжнародних

розрахунків

покупець-платник

подає заяву

своєму банку

на відкриття

акредитива;

Аналіз обсягів

та структури

платежів за

акредитивною

формою розрахунків

Дослідження

тарифів банку “Фінанси та

кредит” за

акредитивною

формою розрахунків

та факторів,

що впливають

на обсяг акредитивних

угод

Вдосконалення

системи обслуговування

клієнтів за

допомогою

акредитивів

в КБ

Навигация

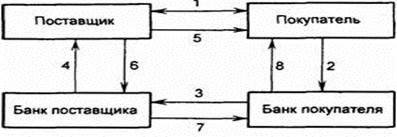

покупець-платник подає заяву своєму банку на відкриття акредитива;

Аккредитивная форма расчетов

131973

знака

13

таблиц

14

изображений

1 покупець-платник подає заяву своєму банку на відкриття акредитива;

2 банк платника (емітент) прийняту до виконання заяву враховує на приході позабалансового рахунку № 9802 “Акредитиви до оплати” і перераховує гроші з поточного рахунку в банк постачальника бухгалтерською проводкою:

Д-т рахунку:

№ 2600 “Поточний рахунок суб’єкта господарської діяльності ” (покупця);

К-т рахунку:

№ 1200 “Коррахунок в національному банку України”;

3 банк “Фінанси та кредит” отримує авізо з доданою заявою на акредитив, і одержані гроші зараховує на рахунок № 2602 “Кошти в розрахунках суб’єктів господарської діяльності” (субрахунок “Розрахунки акредитивами”). Зарахування коштів здійснюється бухгалтерською проводкою:

Д-т рахунку:

№ 1200 “Коррахунок в національному банку України”;

К-т рахунку:

№ 2602 “Кошти в розрахунках суб’єктів господарської діяльності” (субрахунок “Розрахунки акредитивами”); банк повинен в 7 денний термін сповістити про отримання заяви на акредитив постачальника;

4 постачальник відвантажує товар і передає реєстри рахунків та транспортні документи в банк “Фінанси та кредит”;

5 банк “Фінанси та кредит” перевіряє документи останнього на відповідність умовам, передбаченим акредитивом і сплачує їх:

Д-т рахунку:

№ 2602 “Кошти в розрахунках суб’єктів господарської діяльності” (субрахунок “Розрахунки акредитивами”);

К-т рахунку:

№ 2600 “Поточний рахунок суб’єкта господарської діяльності” (постачальника);

строки перевірки не повинні перевищувати 7 днів з моменту отримання документів;

6 банк “Фінанси та кредит” повідомляє банк покупця про проведений платіж;

7 банк покупця платника, одержавши повідомлення, списує суму акредитиву на зменшення позабалансового рахунку № 9802 “Акредитиви до оплати”;

Імпортні документарні акредитиви.

У даному випадку імпортером товарів, робіт або послуг є вітчизняне підприємство-клієнт банку. І саме воно є ініціатором (наказодавцем) відкриття акредитиву на користь свого іноземного партнера.

Підприємство-аплікант звертається до Відділу документарних операцій банку “Фінанси та кредит” із заявою установленої форми. До даної заяви додається ще один документ, що називається “Перелік необхідних документів”, що визначає принципово важливий момент акредитивної операції - які саме документи будуть прийматися від бенефіціара до оплати.

На підставі зазначеної заяви у Відділі документарних операцій банку “Фінанси та кредит” здійснюється реєстрація операції в журналі реєстрації операцій по імпортних акредитивах і по даній операції відкривається справа.

Необхідним кроком при обслуговуванні розрахунків по імпорту за допомогою акредитивної форми є попереднє бронювання засобів клієнта банком для наступної сплати бенефіціару виконаних ним зобов'язань. Особливістю даної схеми проведення акредитивних розрахунків є залучення Відділу клієнтських рахунків в іноземній валюті, або Відділу лоро-рахунків в іноземній валюті (в залежності від того, де обслуговується клієнт) яким оформляється службова записка з проханням перевести з валютного рахунку клієнта (дирекції) на валютний рахунок по бронюванню засобів по акредитиву відповідну суму.

У випадку, коли організація-імпортер не має бажання відволікати з обороту засоби з метою їхній бронювання для відкриття акредитива, акредитив може бути відкритий після оформлення з банком заставних відносин.

Після здійснення зазначених операцій за допомогою системи SWIFT або телексом банку бенефіціару направляється повідомлення про відкриття на користь його клієнта акредитива з вказівкою всіх умов (аналогічні тим, що одержує банк “Фінанси та кредит” по експортних акредитивах).

Наступний етап - одержання з банку бенефіціара документів про виконання останнім своїх зобов'язань за договором.

Документи, що надійшли, перевіряються працівниками Відділу документарних операцій банку “Фінанси та кредит” на повну відповідність умовам акредитива. У випадку повної відповідності здійснюється їх оплата. З цією метою Відділу грошових переказів оформляється службова записка з проханням перевести раніше заброньовані засоби для оплати акредитива на рахунок банку бенефіціара.

У випадку, коли документи, отримані з іноземного банку, оформлені бенефіціаром із розбіжностями з умовами акредитива, питання оплати даних документів погоджується з аплікантом. У випадку згоди оплати документів із розбіжностями здійснюється процедура викладена вище. Якщо ж імпортер відмовляється від оплати цих документів (на що має повне юридичне право) іноземному банку надсилається про це повідомлення.

Кінцевим етапом операції розрахунків за допомогою імпортного акредитива є закриття справи по даній операції і передача його в архів.

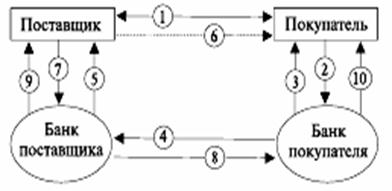

Більш детально розглянемо схему документообігу при розрахунках за допомогою імпортного акредитиву на рисунку 2.2.

Рисунок 2.2 Схема документообігу при розрахунках покритими акредитивами з депонуванням коштів покупця в банку-емітенті.

На схемі цифрами позначені наступні етапи:

1 покупець-платник передає до банку “Фінанси та кредит” заяву на відкриття акредитива. Банк повинен розглянути заяву і в 7-денний термін оповістити покупця про своє рішення;

2 банк “Фінанси та кредит” депонує кошти на рахунку №2602 “Кошти в розрахунках суб’єктів господарської діяльності”, аналітичний рахунок “Розрахунки акредитивами”, бухгалтерською проводкою:

Д-т рахунку:

№ 2600 “Поточний рахунок суб’єкта господарської діяльності ”

К-т рахунку:

№ 2602 “Кошти в розрахунках суб’єктів господарської діяльності”, рахунок “Розрахунки акредитивами” (на суму заявленого акредитива);

К-т рахунку:

№ 6110 “Комісійні доходи від розрахунково-касового обслуговування клієнтів (на суму визначену за послугу)”

3 банк “Фінанси та кредит” авізо повідомляє банк постачальника по відкриття акредитива;

4 банк постачальника (банк- виконавець), одержавши повідомлення, інформує постачальника і банк “Фінанси та кредит” про відкриття акредитива, який виконавець обліковує на позабалансовому рахунку № 9802 “Акредитиви до сплати” (на балансових рахунках жодних записів не здійснюють, бо гроші не надійшли);

5 постачальник відвантажує товар покупцю;

6 постачальник передає товарно-транспортні накладні і грошово-розрахункові документи своєму банку для сплати;

7 банк постачальника, одержавши зазначені документи, перевіряє їх та звіряє з умовами реалізації акредитива;

8 банк постачальника надсилає документи спецзв’язком до банку “Фінанси та кредит”;

9 банк “Фінанси та кредит” після перевірки сплачує реєстр документів:

Д-т рахунку:

№ 2602 ;

К-т рахунку:

№ 1200 ;

строки перевірки документів не повинні перевищувати сіми днів з моменту їх отримання;

10 банк постачальника зараховує кошти на рахунок постачальника:

Д-т рахунку:

№ 1200;

К-т поточного рахунку:

№ 2600 ;

11 банк “Фінанси та кредит” звіряє одержані документи постачальника з умовами акредитива і перераховує гроші банку постачальника бухгалтерською проводкою:

Д-т рахунку:

№ 2602;

К-т рахунку:

№ 1200;

Важливим моментом при перевірці документів, які приймаються від бенефіціару є перевірка їх відповідності умовам акредитиву. Банк “Фінанси та кредит” повинен перевіряти всі документи, що оговорені в акредитиві, щоб переконатися, що по зовнішнім ознакам вони відповідають умовам акредитива. Відповідність даних документів по зовнішнім ознакам умовам акредитиву визначається у відповідності з міжнародною банківською практикою.

Процедура перевірки додержання адекватності умов акредитиву та поданих клієнтом документів наступна:

Працівники Відділу документарних операцій перевіряють повноту пакету поданих документів, тобто кількість необхідних документів, вказаних у контракті, проти яких має бути здійснений платіж, та фактично представленими клієнтом банку з додержанням умов кількості примірників (копій та оригіналів).

Кожний документ окремо перевіряється на правильність складання, повного відображення ними необхідної інформації та наявністю усіх підписів та печаток (перевірка на достовірність).

Перевіряються документи також на відповідність вимогам акредитиву.

Перевірка пакету документів на предмет відсутності протиріч між документами.

Чи відповідають страхові документи необхідному типу, та чи покривають вказані в акредитиві ризики.

Перевірка своєчасності представлення документів відповідно указаним в акредитиві чи визначеним Уніфікованими правилами, строкам представлення окремих категорій документів та строку дії самого акредитиву.

Прийняття рішення про прийом документів або їх поверненні та інформування особи, яка представила документи про відповідне рішення строком не більше 7 днів.

Документи, що не зазначені в акредитиві, не перевіряються банком. Якщо КБ “Фінанси та кредит” отримує подібні документи, він повертає їх пред'явнику або передає їх далі без будь-якої відповідальності зі свого боку. Банк-емітент або виконуючий банк повинні в період, що не перевищує семи банківських днів з моменту отримання документів, перевірити ці документи і винести рішення про прийняття або відміну даних документів, а також проінформувати ту сторону, від якої дані документи були отримані.

Якщо акредитив включає будь-які умови без вказання відповідних їм (умовам) документів, працівники Відділу документарних операцій банку “Фінанси та кредит” не приймають до уваги і не розглядають їх.

При отриманні документів працівники відділу документарних операцій банку “Фінанси та кредит” повинні вирішити на основі лише одних документів, чи відповідають документи по зовнішнім ознакам умовам акредитиву. Якщо документи по зовнішнім ознакам не відповідають умовам акредитиву, банк можє відмовитися від прийняття даних документів.

Якщо відділ документарних операцій банку вважає, що документи по зовнішнім ознакам не відповідають умовам акредитиву, то на основі лише своєї власної думки він має право запропонувати наказодавцю акредитива прийняття документів з розходженнями , однак це повинно бути зроблено у термін, що не перевищує 7 днів.

Якщо працівники відділу документарних операцій банку вирішили відмовитися від прийняття документів, банк повинен повідомити про це шляхом телекомунікаційного повідомлення або, якщо це можливо, іншим прискореним шляхом не пізніше, ніж по проходженню семи банківських днів після отримання документів. Таке повідомлення повинно бути відправлено банку, від якого були отримані дані документи або бенефіціару, якщо документи були отримані безпосередньо від нього. Дане повідомлення повинно містити всі розходження в документах, по причині яких банк відмовляє в прийнятті документів, також повинно вказуватись, чи зберігає банк дані документи в розпорядженні пред'явника чи повертає їх йому.

Банк “Фінанси та кредит” не несе ніякої відповідальності за форму, повноту, точність, підробку або юридичні наслідки будь-якого документа, а також за загальні або приватні умови, які зазначені у документах, або додатково включені в них. Він також не несе ніякої відповідальності за опис, кількість, вагу, якість, упаковку, доставку, цінність або за фактичну наявність вказаних в документах товарів, а також за добросовісність, здійснену діяльність або бездіяльність, платоспроможність, виконання зобов'язань, комерційну репутацію грузовідправника, перевізників, пересильників, грузоотримувачів або страхувальників товару або іншої особи. Банк не несе ніякої відповідальності за наслідки затримки або втрати в дорозі будь-якого повідомлення, листа чи документа, а також за інші помилки, що виникають при передачі телекомунікаційних повідомлень. Банк не несе ніякої відповідальності за помилки у перекладі чи тлумаченні будь-яких технічних термінів і залишає за собою право передавати терміни акредитиву без перекладу.

Також, банк не несе ніякої відповідальності за наслідки, що визвані призупиненням його діяльності із-за стихійних лих, бунтів, громадянських війн та інших обставин, що не залежать від нього.

Якщо потребується надання інших документів, чим транспортні документи, страхові документи і комерційні рахунки, в акредитиві повинно бути вказано, ким такі документи повинні бути видані і які формулювання чи дані вони повинні містити. Якщо в акредитиві цього не вказано, то Відділ документарних операцій банку буде приймати документи такими, якими вони представлені при умові, що зміст документів не суперечить іншим документам, оговореним в акредитиві.

Таким чином, до повноважень працівника Відділу документарних операцій входить перевірка правильності подачі клієнтом документів, тобто їх кількість по назві, кількість примірників кожного документа. Перевіряється також зміст документів ( кількість продукції, сума і строки поставки ), тобто щоб дані, що зазначені в кожному окремому документі відповідали іншим документам. Банк контролює також строки виконання акредитиву ( 90 днів ). Акредитив по експорту: грошові надходження на рахунок експортера поступають з моменту пересічення товару границі. Акредитив по імпорту: грошові надходження на рахунок експортера надходять з моменту досягнення товару до місця поставки. Щодо вибору форми оплати, то банк до цього немає ніякого відношення, це рішення приймають клієнти по взаємній домовленості. Банк “Фінанси та кредит” виступає лише посередником при здійсненні розрахунків за допомогою акредитиву.

Як було вже сказано, важливим моментом при перевірці працівниками Відділу документарних операцій документів, які приймаються від бенефіціара є перевірка їх відповідності умовам акредитиву за датами, строками, кількістю та сумами. При цьому в обов`язковому порядку, необхідно враховувати тлумачення цих понять Уніфікованими правилами. Відповідно до ст. 42 Правил усі акредитиви мають передбачати дату закінчення строку та місце представлення документів для оплати, акцепту, негоціації. А отже, документи мають бути представлені в день закінчення строку чи до його закінчення.

Похожие работы

... доктрине, кроме того, существуют взгляды на аккредитивную операцию как на поручительство (Харфилд), а также как не цессия (Розенблиц) (См: Колесник В.Б., Правовые основы аккредитивной формы безналичных расчетов // Правовые аспекты межбанковских расчетов Сборник статей по банковскому праву, Киев, 1994 с.35-37). Между тем все приведенные точки зрения фокусируют внимание лишь на каком-либо одном из ...

... национального дохода. Их назначение в погашении денежных и кредитных обязательств юридических и физических лиц на основе функционирования денег как безналичного средства платежа. 2 Особенности учета чековой и аккредитивной формы расчета 2.1 Учёт операций по расчётам чеками 1. Что такое расчетный чек Чек - письменное распоряжение плательщика своему банку уплатить с его счета держателю ...

... , и оплачивается при наступлении срока платежа. Закрытие аккредитива – запись о прекращении операций по выдаче денег по аккредитиву. 2. Документальное оформление аккредитивных расчетов При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива (банк-эмитент), обязуется произвести платежи в пользу получателя средств по представлении последним документов, ...

... аккредитив подтвержден (авизующим и подтверждающим) банком, то этот банк принимает на себя обязательство выплатить сумму аккредитива получателю по получении подтверждающих документов. При аккредитивной форме расчета продавца не беспокоит платежеспособность и желание покупателя осуществить платеж. Он скорее страхует свое требование тем, что один или два банка дают ему платежное обязательство, ...

0 комментариев