За

формою акредитиви

поділяються

на документарні

акредитиви

та акредитивні

листи

За

ступенем

гарантованості

оплати см, які

мають бути

сплачені експортеру,

акредитиви

поділяються

на відкличні

та безвідкличні

За

характером

платежу у зв’язку

з можливістю

/ неможливістю

здійснювати

часткові поставки

продукції

акредитиви

поділяються

на подільні

та неподільні

Залежно

від наявності

депонованих

грошових коштів

у підтверджуючому

банку акредитиви

поділяються

на покриті та

непокриті

Організація

акредитивних

форм розрахунків

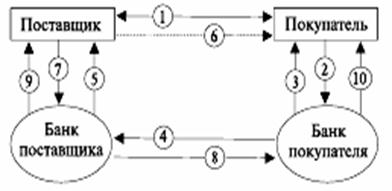

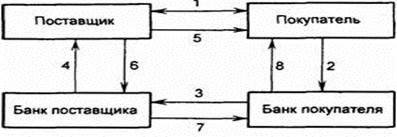

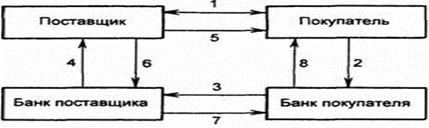

Механізм

обслуговування

акредитивної

форми міжнародних

розрахунків

покупець-платник

подає заяву

своєму банку

на відкриття

акредитива;

Аналіз обсягів

та структури

платежів за

акредитивною

формою розрахунків

Дослідження

тарифів банку “Фінанси та

кредит” за

акредитивною

формою розрахунків

та факторів,

що впливають

на обсяг акредитивних

угод

Вдосконалення

системи обслуговування

клієнтів за

допомогою

акредитивів

в КБ

Навигация

За ступенем гарантованості оплати см, які мають бути сплачені експортеру, акредитиви поділяються на відкличні та безвідкличні

Аккредитивная форма расчетов

131973

знака

13

таблиц

14

изображений

4. За ступенем гарантованості оплати см, які мають бути сплачені експортеру, акредитиви поділяються на відкличні та безвідкличні.

Відкличний акредитив – це акредитив, який може бути в будь-який час змінений, або відкликаний (анульований) банком-емітентом за дорученням імпортера, що доручив банку-емітенту відкрити цей акредитив, без обов’язкового повідомлення бенефіціара.

Оскільки відкличний акредитив не створює додаткових зобов’язань імпортера в частині оплати куплених ним товарів, експортери не вважають його достатньою гарантією і у зовнішньоторговельних розрахунках він використовується досить рідко. У випадку, коли імпортер та експортер усе ж таки дійдуть згоди щодо використання у міжнародних розрахунках відкличного акредитиву, останній може бути використаний як інструмент, який завдяки своїй простоті, точності та невеликій вартості порівняно з відкличним акредитивом забезпечить:

платіж у встановлені терміни, роблячи зручнішим управління грошовими ресурсами продавця;

контролювання банком розпоряджень продавця, що стосуються документів про відправку товару.

Юридичне зобов’язання банку-емітента, який відкрив безвідкличний акредитив, не може переглядатися у межах встановленого терміну дії без згоди всіх зацікавлених сторін (покупця, його банку та продавця). Однак слід зазначити, що у цій конструкції відсутній прямий зв’язок між покупцем та продавцем. Справді, лише торговельний контракт пов’язує їх та накладає зобов’язання на експортера за поставку товару, а на імпортера – за оплату цього товару.

5. За наявністю або відсутністю підтвердження за акредитивом з боку авізуючого або іншого банку акредитиви поділяються на підтверджені та непідтверджені.

Безвідкличний акредитив може бути авізований бенефіціару через інший банку без будь-якої відповідальності з боку авізуючого банку. Разом з тим безвідкличний акредитив за дорученням банку-емітента може бути підтверджений іншим банком (безвідкличний підтверджений акредитив). Банк, який підтвердив акредитив, зобов’язаний перед бенефіціаром своєчасно здійснити обумовлені акредитивом платежі. Тому підтвердженим може бути тільки безвідкличний акредитив.

Таким чином, підтверджений безвідкличний акредитив – це акредитив, за яким банк-емітент звертається з проханням до іншого банку (досить часто – до авізуючого банку) взяти безпосередню участь у операції шляхом надання свого власного зобов’язання до безвідкличного зобов’язання банку-емітента. Підтверджуючий банк зв’язаний з банком-емітентом. Останній повинен здійснити рамбурс на банк, який робить підтвердження, якщо той здійснив платіж. Безвідкличний підтверджений акредитив дає експортеру ту перевагу, що перед ним відповідає не тільки банк-емітент, але й банк, який підтвердив акредитив. Якщо акредитив підтверджено іншим банком, експортер отримує додаткові гарантії від деяких ризиків, які не можуть бути забезпечені банком-емітентом (наприклад, ризиків, пов’язаних із забороною в країні імпортера виплати іноземної валюти за торговельним зобов’язанням).

Банки, які підтверджують акредитиви, як правило, страхують себе від зазначених ризиків, вимагаючи при підтвердженні від банку-емітента негайного перерахування коштів у рахунок покриття прийдешніх платежів за акредитивом, а це призводить до заморожування коштів імпортера на період від відкриття акредитива до виплати коштів за ним. Враховуючи це, українським імпортерам доцільно уникати підтверджених акредитивів. За нормальних умов торгівлі підтвердження акредитивів вимагається лише у тому випадку, якщо він не довіряє банку-емітенту.

Англійські банки та банки деяких інших держав практикують відкриття у себе безвідкличних акредитивів з одночасним їх підтвердженням. При цьому мається на увазі, що експортер у даному випадку отримує додаткові гарантії, однак таке підтвердження не має нічого спільного з “Уніфікованими правилами” та практикою більшості країн. Відповідно до “Уніфікованих правил” безвідкличний акредитив, підтверджений банком-емітентом, може розглядатися просто як безвідкличний акредитив. Тому якщо український експортер хоче отримати додаткові гарантії за акредитивом, він повинен вказати в контракті, яким банком (своєї або третьої сторони) цей акредитив повинен бути підтверджений.

Якщо уповноважений банк не є кореспондентом банку-емітента, в платіжних умовах контракту доцільно вказувати рамбурсуючий банк, який розташований у країні валюти платежу та є кореспондентом цього уповноваженого банку. При використанні рамбурсних інструкцій акредитив повинен містити інформацію про те, що рамбурс здійснюється згідно з “Уніфікованими правилами” для “Bank-to-bank” рамбурсів за документарними акредитивами, розробленими та затвердженими Міжнародною торговою палатою, (публікація МТП №25). У деяких випадках українські банки можуть підтверджувати акредитиви банків кореспондентів, які мають стабільне фінансове становище та з якими вже є позитивний досвід співпраці у різних галузях банківських діяльності. Такі акредитиви можуть підтверджуватися у межах лімітів та правил, встановлених банком. При цьому під правилами підтвердження акредитивів мається на увазі дотримання таких умов:

при акредитиві на експорт як виконуючий банк необхідно вказувати уповноважений український банк;

рамбурсні інструкції повинні передбачати якнайшвидше надання уповноваженому банку покриття. Тобто банк-емітент при відкритті акредитива мусить надати право дебетувати свій рахунок в українському банку, якщо такий є, або право рамбурсу на один із банків-кореспондентів (з яким український банк має позитивний досвід співробітництва), або повинен перерахувати попередньо валютне покриття;

при акредитивах на імпорт (для оперативнішого виконання акредитивної операції) українським банкам, при отриманні підтвердження за конкретним акредитивом від зарубіжного банку-кореспондента, необхідно керуватися законодавством конкретної країни, яке регулює здійснення експортно-імпортних операцій.

Так, згідно з практикою роботи ряду іноземних банків (зокрема швейцарських та англійських) до надання їхнього підтвердження необхідно не тільки депонувати кошти за акредитивом у підтверджуючому іноземному банку, але й підписати заставну угоду. Ліберальнішим стосовно цього є валютне законодавство Німеччини. При взаємодії з найнадійнішими українськими банками такі авторитетні німецькі банки, як “Дойчебанк”, “Коммерцбанк” у ряді випадків надають своє підтвердження за відкритими українськими банками акредитивами навіть без грошового покриття.

Непідтверджений акредитив – це акредитив, який не містить зазначеного вище зобов’язання. У цьому випадку авізуючий банк обмежується тільки авізуванням експортера щодо відкриття акредитива та платить лише у тому випадку, коли банк-емітент перерахує йому відповідну суму.

6. За валютою платежу акредитиви поділяються на такі, що сплачуються:

у національній валюті бенефіціара;

у національній валюті імпортера;

у третій валюті.

Якщо за акредитивом платіж передбачено у іншій валюті, ніж валюта, в якій відкрито акредитив, у його умовах повинен чітко зазначатися курс перерахунку з валюти акредитива у валюту платежу, який необхідно використовувати при здійсненні виплат з акредитива.

Похожие работы

... доктрине, кроме того, существуют взгляды на аккредитивную операцию как на поручительство (Харфилд), а также как не цессия (Розенблиц) (См: Колесник В.Б., Правовые основы аккредитивной формы безналичных расчетов // Правовые аспекты межбанковских расчетов Сборник статей по банковскому праву, Киев, 1994 с.35-37). Между тем все приведенные точки зрения фокусируют внимание лишь на каком-либо одном из ...

... национального дохода. Их назначение в погашении денежных и кредитных обязательств юридических и физических лиц на основе функционирования денег как безналичного средства платежа. 2 Особенности учета чековой и аккредитивной формы расчета 2.1 Учёт операций по расчётам чеками 1. Что такое расчетный чек Чек - письменное распоряжение плательщика своему банку уплатить с его счета держателю ...

... , и оплачивается при наступлении срока платежа. Закрытие аккредитива – запись о прекращении операций по выдаче денег по аккредитиву. 2. Документальное оформление аккредитивных расчетов При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива (банк-эмитент), обязуется произвести платежи в пользу получателя средств по представлении последним документов, ...

... аккредитив подтвержден (авизующим и подтверждающим) банком, то этот банк принимает на себя обязательство выплатить сумму аккредитива получателю по получении подтверждающих документов. При аккредитивной форме расчета продавца не беспокоит платежеспособность и желание покупателя осуществить платеж. Он скорее страхует свое требование тем, что один или два банка дают ему платежное обязательство, ...

0 комментариев