За

формою акредитиви

поділяються

на документарні

акредитиви

та акредитивні

листи

За

ступенем

гарантованості

оплати см, які

мають бути

сплачені експортеру,

акредитиви

поділяються

на відкличні

та безвідкличні

За

характером

платежу у зв’язку

з можливістю

/ неможливістю

здійснювати

часткові поставки

продукції

акредитиви

поділяються

на подільні

та неподільні

Залежно

від наявності

депонованих

грошових коштів

у підтверджуючому

банку акредитиви

поділяються

на покриті та

непокриті

Організація

акредитивних

форм розрахунків

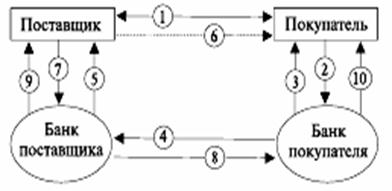

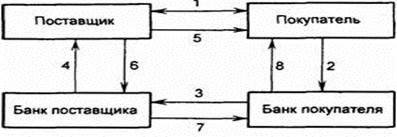

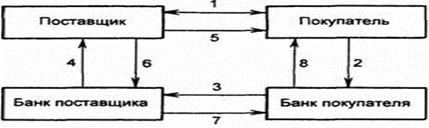

Механізм

обслуговування

акредитивної

форми міжнародних

розрахунків

покупець-платник

подає заяву

своєму банку

на відкриття

акредитива;

Аналіз обсягів

та структури

платежів за

акредитивною

формою розрахунків

Дослідження

тарифів банку “Фінанси та

кредит” за

акредитивною

формою розрахунків

та факторів,

що впливають

на обсяг акредитивних

угод

Вдосконалення

системи обслуговування

клієнтів за

допомогою

акредитивів

в КБ

Навигация

Дослідження тарифів банку “Фінанси та кредит” за акредитивною формою розрахунків та факторів, що впливають на обсяг акредитивних угод

Аккредитивная форма расчетов

131973

знака

13

таблиц

14

изображений

2.3. Дослідження тарифів банку “Фінанси та кредит” за акредитивною формою розрахунків та факторів, що впливають на обсяг акредитивних угод.

Акредитивна форма розрахунків сама по собі відрізняється високою вартістю та складністю, що полягає, перш за все, в правильності та своєчасності оформлення документів. Так що створення додаткових обмежень в проведенні розрахунків по акредитивним та іншим документарним операціям не підвищить репутацію банку в країні і на зовнішньому ринку з точки зору відношення до нього як клієнтів, так і партнерів.

Нижче, в таблиці 2.6 відображені ставки за акредитивними операціями комерційних банків “Україна” та “Фінанси та кредит” станом на квітень 1999 року.

Аналізуючи дані, наведені в таблиці 2.6 можна зробити висновок, що ставки КБ “ Фінанси та кредит ” дещо вищі, ніж ставки АКБ “Україна”. Це пов’язано з тим, що наведені банки відносяться до різних категорій. Банк “Україна” один з найбільших в Україні банків, має велику кількість відділень в усіх регіонах України, тоді як банк “Фінанси та кредит” – значно менший банк. Крім того, знизити ставки по акредитивним операціям не дозволяє той факт, що обсяг розрахунків за допомогою документарного акредитиву дуже невеликий і для забезпечення рентабельності проведення даного виду розрахунків він повинен підтримувати ставки на досить високому рівні.

Крім того, низький рівень ставок у банку “Фінанси та кредит” пояснюється жорсткою конкуренцією на ринку банківських послуг. В даному випадку КБ “Фінанси та кредит” намагається виграти за рахунок саме цінової конкуренції. Узагальнюючи сказане вище, можна зробити висновок, що розміри ставок по акредитивних операціям комерційних банків залежать від їх конкурентної стратегії, довіри з боку іноземних та вітчизняних партнерів і клієнтів, спектру послуг та ряду інших факторів.

Таблиця 2.6

Ставки за акредитивними операціями банків “Україна” та “Фінанси та кредит” на квітень 1999

Документарні операції | Ставки за проведення операцій | |

| АКБ “Україна” | КБ “Фінанси та кредит” | |

| Експортні операції Попереднє авізування акредитиву Авізування акредитиву Підтвердження акредитиву Перевірка, прийняття та відправка документів по акредитивах Негоціація Акцепт тратт Переказування трансферабельного акредитиву Листування з іншими банками на прохання клієнта (без телекомунікаційних витрат) Повернення документів з розбіжностями на переоформлення Перевірка, прийняття та відправка документів по акредитивах, що мають надмірно докладні умови Комісія за розбіжність документів з умовами акредитиву Імпортні операціїВідкриття акредитиву без телекомунікаційних витрат Внесення змін в умови акредитиву, відкритого банком (без телекомунікаційних витрат) Збільшення суми акредитиву (без телекомунікаційних витрат) Невиконання або ануляція акредитиву Листування з іншими банками на прохання апліканта (без телекомунікаційних витрат) | 40 USD 0.15%(min 40 USD) 0.2% (min 40 USD) 0.2% (min 40 USD) 0.2% (min 40 USD) 0.2% (min 40 USD) 0.2% (min 40 USD) 40 USD 20 USD 0.3% (min 40 USD) 40 USD 0.3% (min 40 USD) 40 USD 0.3% (min 40 USD) 0.2% (min 40 USD) 40 USD | 20 USD 0.15%(min 30 USD) 0.2% (min 60 USD) 0.15 % (min 30 USD) 0.15% (min 30 USD) 0.15% (min 30 USD) 0.3% (min 30 USD) 30 USD 20 USD - 30 USD 0.2% (min 60 USD) 30 USD 0.2% (min 30 USD) 30 USD 30 USD |

Таким чином, з усього сказаного вище, можна зрозуміти, що акредитивна форма розрахунку у міжнародній торгівлі є досить складним та багатогранним інструментом здійснення розрахунків за надані товари та послуги. Але, незважаючи на це, даний інструмент є досить дієвим і відтак досить широко вживаним, особливо це характерно для практики міжнародної торгівлі між країнами з розвиненою економікою.

Однак, приймаючи до уваги складне становище економіки України взагалі і її банківського сектору зокрема, низьку культуру оплати та ряд інших факторів, обсяги міжнародної торгівлі за допомогою акредитивної форми розрахунку незначні, хоча проаналізувавши тенденцію до зростання обсягів застосування даної форми розрахунків на прикладі банку “Україна” за 1994-1997 роки видно, що обсяг операцій збільшується швидкими темпами. На жаль цей показник є високим у відносному, а не абсолютному вираженні.

Порівнюючи ставки за акредитивними операціями банків України, можна помітити, що на ринку даної банківської послуги існує конкуренція і банк “Фінанси та кредит” намагається виграти саме за рахунок цінової конкуренції.

Зробимо аналіз обсягів діяльності банку з акредитивним операціями. Розраховані дані наведені в таблиці 2.7 “Аналіз обсягів діяльності КБ “Фінанси та кредит” по акредитивним операціями.”

Таблиця 2.7

Аналіз обсягів діяльності КБ “Фінанси та кредит” по акредитивним операціями.

| Назва показника | Рік | |||

| 1995 | 1996 | 1997 | 1998 | |

| 1 | 2 | 3 | 4 | 5 |

| Кількість імпортних акредитивних угод | 37 | 112 | 182 | 175 |

| Кількість експортних акредитивних угод | 73 | 185 | 296 | 203 |

| Загальна кількість акредитивних угод | 110 | 297 | 478 | 378 |

| Обсяг діяльності по акредитивних операціях (грн.) | 9005141,2 | 21275701,92 | 31082246,36 | 28160256,94 |

| Середня величина однієї акредитивної угоди | 81864,92 | 71635,36 | 65025,62 | 74498,03 |

| Абсолютне відхилення обсягів діяльності банку з акредитивними договорами | - | 12270560,72 | 9806544,44 | -2921989,42 |

| Абсолютне відхилення середньої величини однієї акредитивної угоди | - | -10229,56 | -6609,74 | 9472,41 |

Як видно з наведених даних обсяг діяльності банку по акредитивним операціям майже постійно збільшувався. Максимального значення по цьому показнику банк досягнув в 1997 році: 31082246,36 грн.. На жаль обсяги трохи зменшилися в 1998 році. В таблиці 2.7 розрахована середня величина однієї акредитивної угоди. Більш наглядно середня величина акредитивної угоди зображена на рисунку 2.11. Як ми бачимо середнє величина однієї акредитивної угоди в 1995 році становить 81864,92 грн. В 1996 році цей показник зменшився до значення 71635,36 грн.. В 1997 році тенденція до зменшення зберігається і показник становить 65025 грн.. Таке зменшення значення показника може бути пов’язане з значним ростом кількості акредитивних угод в цей період. Іншими словами збільшилася кількість акредитивних операцій на порівняно невеликі суми. 1998 році середня величина однієї акредитивної угоди збільшилася до 74498,03. Це в значній

мірі пов’язано із зменшенням загальної кількості акредитивних операцій в цей період. Зробимо більш детальний аналіз факторів, що впливали на зміни обсягів діяльності банку по акредитивним операціям.

Рисунок 2.11 Середня величина однієї акредитивної угоди в період з 1995 по 1998 рока.

Для оцінки факторів, що визначають обсяги діяльності за акредитивними операціями я використовую метод ланцюгових підстановок. За допомогою даних методів розраховано вплив факторів: середньої величини однієї акредитивної операції, кількості акредитивних угод.

Метод ланцюгових підстановок дозволяє виявити вплив окремих факторів на зміну величини результативного показника шляхом поступової заміни базисної величини кожного факторного показника в обсязі результативного показника на фактичну в звітному періоді. Так – як розрахунок коефіцієнтів проводяться за допомогою кратних моделей, тобто

V=Kn*Cn, де

V – обсяг діяльності банку по акредитивних операціях;

Kn – кількість акредитивних операцій за певний період;

Сn – середня величина однієї акредитивної операції за відповідний період.

то для виявлення впливу того чи іншого показника використовується формула

Vс=К0*С1 - К0*С0 ;

Vк = К1*С1 - К0*С1 ; де,

Vс зміна обсягів діяльності банку по акредитивним операціям за рахунок середньої величини однієї акредитивної операції;

Vк зміна обсягів діяльності банку по акредитивним операціям за рахунок кількості акредитивних операцій.

Дані розрахунки наведені в таблиці 2.8 “Аналіз впливу факторів на обсяг акредитивних угод за допомогою методу ланцюгових підстановок ”.

Як бачимо з таблиці 2.8 на обсяги діяльності банку по акредитивним операціям впливали:

По-перше, кількість акредитивних угод. Так за рахунок зміни кількості угод обсяг діяльності банку по акредитивним операціям змінився:

в 1996 році збільшилися на 13395812,32 грн. При цьому за рахунок: імпортних акредитивних угод на 5372652,00 грн.; експортних акредитивних угод на 8023162,32 грн.;

в 1997 році збільшилися на 11769637,22 грн.. При цьому за рахунок:

імпортних акредитивних угод на 4551793,40,00 грн.;

експортних акредитивних угод на 7217843,82 грн.;

в 1998 році зменшилася на 7449803,42 грн.. При цьому за рахунок:

імпортних акредитивних угод на 521486,23грн.;

експортних акредитивних угод на 6928317,18грн.;

По-друге, середня величина однієї акредитивної угоди. Так за рахунок зміни середньої величини однієї акредитивної угоди обсяг діяльності банку по акредитивним операціям змінився:

в 1996 році зменшився на 1125251,6 грн. При цьому за рахунок:

імпортних акредитивних угод на 378493,72 грн.; експортних акредитивних угод на 746757,88 грн.;

в 1997 році зменшився на 1963092,78 грн.. При цьому за рахунок:

імпортних акредитивних угод на 740290,88 грн.;

експортних акредитивних угод на 1222801,9 грн.;

в 1998 році збільшилася на 4527814,00 грн.. При цьому за рахунок:

імпортних акредитивних угод на 1723979,39 грн.;

експортних акредитивних угод на 2803834,61 грн.;

Таблиця

2.8

Таблиця

2.8

Аналіз впливу факторів на обсяг акредитивних угод за допомогою методу ланцюгових підстановок

| Назва показника | Рік | Абсолютне відхилення | |||||

| 1995 | 1996 | 1997 | 1998 | 1996 від 1995 | 1997 від 1996 | 1998 від 1997 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Кількість імпортних акредитивних угод | 37 | 112 | 182 | 175 | 75 | 70 | -7 |

| Кількість експортних акредитивних угод | 73 | 185 | 296 | 203 | 112 | 111 | -93 |

| Загальна кількість акредитивних угод | 110 | 297 | 478 | 378 | 187 | 181 | -100 |

| Обсяг діяльності по акредитивним операціям (грн.) | 9005141,2 | 21275701,92 | 31082246,36 | 28160256,94 | 12270560,72 | 9806544,44 | -2921989,42 |

| Середня величина однієї акредитивної угоди | 81864,92 | 71635,36 | 65025,62 | 74498,03423 | -10229,56 | -6609,74 | 9472,414233 |

| Зміна обсягів діяльності за рахунок: | |||||||

| - середнього величини однієї акредитивної угоди | - | -1125251,6 | -1963092,78 | 4527814,003 | |||

| - по імпортним угодам | - | -378493,72 | -740290,88 | 1723979,39 | |||

| - по експортним угодам | - | -746757,88 | -1222801,9 | 2803834,61 | |||

| - кількості акредитивних угод | - | 13395812,32 | 11769637,22 | -7449803,42 | |||

| - по імпортним угодам | - | 5372652,00 | 4551793,40 | -521486,23 | |||

| - по експортним угодам | - | 8023160,32 | 7217843,82 | -6928317,18 | |||

| Загальна зміна обсягу діяльності | 12270560,72 | 9806544,44 | -2921989,42 | ||||

Приймаючи до уваги посилення діяльності іноземних банків на українському ринку та, відповідно, зростання конкуренції, при якій перевага буде віддаватися банкам (українським чи зарубіжним), котрі якісно надають найбільший спектр банківських послуг, банку “Фінанси та кредит” необхідно приділяти особливу увагу комплексному обслуговуванню клієнтів – учасників зовнішньоекономічної діяльності. А це неможливо без надання послуг по документарним операціям на рівні обласних та районних установ банку, тобто на місцях обслуговування клієнтів. Операційні етапи, що збільшують час обслуговування, не створюють сприятливих умов для клієнта, що веде банк до можливої втрати клієнта.

Акредитивна форма розрахунків сама по собі відрізняється високою вартістю та складністю, що полягає, перш за все, в правильності та своєчасності оформлення документів. Так що створення додаткових обмежень в проведенні розрахунків по акредитивним та іншим документарним операціям не підвищить репутацію банку в країні і на зовнішньому ринку з точки зору відношення до нього як клієнтів, так і партнерів.

Процес активного впровадження вітчизняних підприємств у сферу міжнародної торгівлі проходило досить складно. Це було наслідком декількох чинників:

по-перше , як відомо, рівень кооперації підприємств, що знаходяться на територіях різних республік спілки, в умовах радянської економіки, був достатньо високим;

по-друге розвиток процесів роздержавлення економіки і зняття жорстких обмежень на здійснення зовнішньоекономічної діяльності, а також несприятливий фінансовий стан вітчизняних підприємств складали несприятливі умови для потенційних партнерів;

по-третє, процес впровадження був не завжди підкріплений як практичними, так і теоретичними знаннями особливостей і нюансів проведення міжнародних торгових операцій. До цього додавалася ще й невідповідність законодавчо-нормативнoї бази.

Діяльність міжнародних підрозділів нових комерційних банків, покликаних обслуговувати зовнішньоекономічну діяльність підприємств, також не могла вважатися цілком задовільною. Склалася ситуація, коли і підприємство, і банк змушені були разом учитися специфіці міжнародного бізнесу і специфіці його обслуговування. Природно, у більш гіршому положенні в зазначеній ситуації виявилося підприємство, розмір ризиків котрого набагато вище. Слід зазначити, проте, що за останні роки роботи рівень обслуговування зовнішньоекономічної діяльності клієнтів комерційними банками досяг міжнародних стандартів, і на сьогоднішній день у відношенні деяких вітчизняних банків визнані провідними банками світу.

Що ж стосується підприємств, то можна відзначити десь схожу ситуацію в порівнянні з процесом розвитку професіоналізму здійснення міжнародних операцій в банках. Хоча і в даний час має місце достатня кількість практичних прикладів неефективної і недоцільної поведінки вітчизняних суб'єктів ЗЕД. До основних помилок, що допускаються підприємствами при здійсненні зовнішньоекономічних операцій можна віднести такі:

організація економічних взаємовідносин з іноземним партнером в умовах повної відсутності інформації як про його реальний фінансовий стан, так і про його репутацію;

вибір недоцільної для розрахунку по угоді форми розрахунку;

взяття на себе підвищених зобов'язань у порівнянні з іноземним партнером, що призводить до підвищення як ризиків, так і розміру витрат.

Слід зазначити, що використання підприємствами-новачками в області проведення зовнішньоторговельних операцій саме акредитивної форми розрахунку вже саме по собі може вважатися позитивною характеристикою, оскільки серед різноманіття видів міжнародних розрахунків і різноманіття ризиків, що супроводжують процес міжнародної торгівлі, саме акредитивна форма розрахунку найбільш оптимально враховує і захищає інтереси обох сторін зовнішньоторговельної операції. Більш докладно зазначене питання освітлене в параграфі 2 Глави 1.

Але не дивлячись на позитивні характеристики акредитивної форми розрахунків, в аспекті їхньої дієвості по захисту від ризиків, багато чинників, властиві саме акредитивам можуть на практиці послужити причиною нездійснення угоди. Щоб довести зазначене положення, звернемося, для початку, до визначення документарного акредитива.

Документарний акредитив є по своїй суті зобов'язанням банку виплатити експортеру за рахунок свого замовника визначену суму в узгодженій валюті, якщо експортер надасть у встановлений термін документи, передбачені в акредитиві, і які підтверджують виконання ним своїх зобов'язань.

Отже, банк “Фінанси та кредит” діє як посередник між покупцем і продавцем. Через нього після ряду операцій здійснюється платіж: проти представлення відповідних акредитивних документів продавець одержує від банку суму, передбачену в акредитиві, наприклад як-от: у залежності від домовленості.

Таким чином, при розрахунках за допомогою документарних акредитивів, у випадку, якщо постачальник при оформленні документів припускає пускай навіть найменшу граматичну помилку (описку), що робить даний документ по змісту вже не цілком відповідним передбаченому в умовах акредитива, то працівники Відділу документарних операцій банку знімають із себе зобов'язання оплачувати такі документи. Отже, питання про рішення оплати переадресовується покупцю, що, природно, відтягає на визначений період термін оплати.

Приведений приклад можливого джерела проблем при здійсненні розрахунків за допомогою акредитива є, у деякому роді перебільшеним, але не позбавленим, проте, своєї актуальності. На практиці ж, в основному, основні розбіжності при представленні експортером у банк документів для оплати полягають або у відсутності якогось із передбачених в умовах акредитива документа, або в невідповідності мови оформлення документа передбаченому в акредитиві. Абстраговане розуміння даних положень не може дати повного усвідомлення всієї складності ситуації, що має місце на практиці. Оформити документи в різноманітних органах і службах у термін і в повній відповідності з умовами акредитива в даний час вітчизняному експортеру дуже складно.

Крім того, специфікою оформлення транспортних документів є те, що 2 копії підписані на борту судна повинні бути надіслані на адресу банку з указівкою повного найменування й адреси покупця. Дана умова є обов'язковою і які-небудь відхилення при її виконанні можуть бути приводом для відмови працівниками банку від оплати. Зазначені ускладнення виконання продавцем своїх зобов'язань можуть посилюватися ще і такою вимогою, як всі документи повинні бути оформлені англійською мовою.

Таким чином, можна констатувати, що вітчизняне підприємство може по якійсь причині поставити себе в достатньо невигідне положення.

Розрахунки за допомогою акредитивів використовуються вітчизняними підприємствами не тільки в розрахунках по експортних операціях, але також і в розрахунках по імпортних операціях. Специфіка здійснення розрахунків у даному випадку така, що саме імпортер подає в банк умови акредитива. Вітчизняному імпортеру дане положення повинно допомагати в підсиленні захисту своїх інтересів у кожному випадку.

Отже найбільш раціональним вважається метод попередження можливих несприятливих ситуацій за допомогою оптимального визначення для себе умов акредитива разом з партнером.

Підводячи результат під аналізом використання вітчизняними підприємствами акредитивної форми розрахунків по експортно-імпортних операціях, можна відзначити, що дана форма застосовується ними в даний час достатньо широко, але, на жаль, не завжди максимально ефективно. Як правило, мова йде про вірний вибір форми розрахунку, проте, умови виконання своїх зобов'язань визначаються з недостатнім ступенем урахування потенціалу захисту своїх інтересів.

.

Розділ 3

Перспективи розвитку акредитивної форми для розрахунків між суб’єктами господарської діяльності в міжнародній торгівлі.

Похожие работы

... доктрине, кроме того, существуют взгляды на аккредитивную операцию как на поручительство (Харфилд), а также как не цессия (Розенблиц) (См: Колесник В.Б., Правовые основы аккредитивной формы безналичных расчетов // Правовые аспекты межбанковских расчетов Сборник статей по банковскому праву, Киев, 1994 с.35-37). Между тем все приведенные точки зрения фокусируют внимание лишь на каком-либо одном из ...

... национального дохода. Их назначение в погашении денежных и кредитных обязательств юридических и физических лиц на основе функционирования денег как безналичного средства платежа. 2 Особенности учета чековой и аккредитивной формы расчета 2.1 Учёт операций по расчётам чеками 1. Что такое расчетный чек Чек - письменное распоряжение плательщика своему банку уплатить с его счета держателю ...

... , и оплачивается при наступлении срока платежа. Закрытие аккредитива – запись о прекращении операций по выдаче денег по аккредитиву. 2. Документальное оформление аккредитивных расчетов При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива (банк-эмитент), обязуется произвести платежи в пользу получателя средств по представлении последним документов, ...

... аккредитив подтвержден (авизующим и подтверждающим) банком, то этот банк принимает на себя обязательство выплатить сумму аккредитива получателю по получении подтверждающих документов. При аккредитивной форме расчета продавца не беспокоит платежеспособность и желание покупателя осуществить платеж. Он скорее страхует свое требование тем, что один или два банка дают ему платежное обязательство, ...

0 комментариев