За

формою акредитиви

поділяються

на документарні

акредитиви

та акредитивні

листи

За

ступенем

гарантованості

оплати см, які

мають бути

сплачені експортеру,

акредитиви

поділяються

на відкличні

та безвідкличні

За

характером

платежу у зв’язку

з можливістю

/ неможливістю

здійснювати

часткові поставки

продукції

акредитиви

поділяються

на подільні

та неподільні

Залежно

від наявності

депонованих

грошових коштів

у підтверджуючому

банку акредитиви

поділяються

на покриті та

непокриті

Організація

акредитивних

форм розрахунків

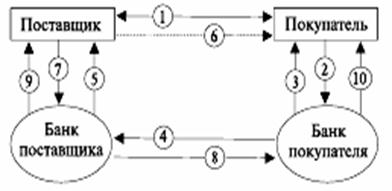

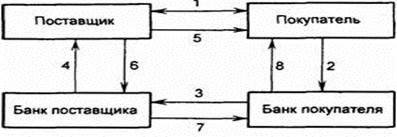

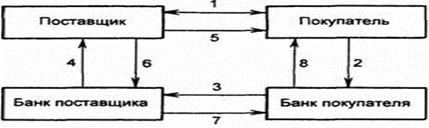

Механізм

обслуговування

акредитивної

форми міжнародних

розрахунків

покупець-платник

подає заяву

своєму банку

на відкриття

акредитива;

Аналіз обсягів

та структури

платежів за

акредитивною

формою розрахунків

Дослідження

тарифів банку “Фінанси та

кредит” за

акредитивною

формою розрахунків

та факторів,

що впливають

на обсяг акредитивних

угод

Вдосконалення

системи обслуговування

клієнтів за

допомогою

акредитивів

в КБ

Навигация

Вдосконалення системи обслуговування клієнтів за допомогою акредитивів в КБ

Аккредитивная форма расчетов

131973

знака

13

таблиц

14

изображений

3.1. Вдосконалення системи обслуговування клієнтів за допомогою акредитивів в КБ.

Розглядати використання документарних акредитивів як форми міжнародних розрахунків і посилення їх позицій у зазначеному аспекті необхідно, насамперед, у розрізі виконуваної ними функції захисту інтересів суб'єктів зовнішньоекономічної діяльності.

Здійснення зовнішньої торгівлі пов'язано з ризиками. У більшості випадків проблематика ризиків зростає для експортера. Для нього ризики пов'язані з можливістю неплатоспроможності покупця.

Для імпортера ризики пов'язані з його власною зацікавленістю в бездоганному стані замовленого товару й одержанні його без затримок, що виникають у зв'язку з перебільшеними формальностями.

Нарешті, фірми, що виступають як комерсанти-посередники, несуть ризики як експортера, так і імпортера. Крім того, вони мають додаткові зобов’язання – повинні забезпечувати оплату постачальникам або надавати гарантію здійснення платежу до того, як їх заплатять замовники.

Ризики, тобто небезпека потерпіти збитки, можуть залежати як від самого контрагента за контрактом, так і від політичної й економічної ситуації в країні, або в "третіх країнах".

При наявності, в принципі, однакових видів ризиків, причини їх виникнення для покупця і продавця різноманітні. Інформація, наведена у таблицях 3.1 та 3.2 дає уявлення про різноманітні категорії ризику, а також найважливіші можливі причини збитків.

Таблиця № 3.1 Ризик, пов’язаний з виконанням зобов’язань сторони за угодою

| Види ризику | Причини збитків | |

| Для Експортера | Для імпортера | |

| 1 | 2 | 3 |

| Дебіторський ризик | Неплатоспроможність, небажання боржника платити | Нездатність або небажання експортера повернути задаток |

| 1 | 2 | 3 |

| Виробничий ризик, відповідно Ризик невиконання Угоди | Нездатність імпортера виконати угоду по технічних або фінансових причинах | Нездатність експортера виконати угоду по технічних або фінансових причинах. Небажання експортера виконати угоду. |

Таблиця № 3.2 Ризик, пов’язаний з економічною і/або політичною ситуацією в країні партнера за договором або у “третіх країнах”

Види ризику | Причини збитків | |

| Для Експортера | Для імпортера | |

| Політичний ризик | Політичні події або заходи перешкоджають виконанню договору імпортером | Політичні події або заходи перешкоджають виконанню договору експортером |

| Ризик затримки переказу належних сум | Відмова або нездатність держав або інших публічно-правових організацій здійснювати платежі в узгодженій валюті | Перешкода платежу по гарантіях або поверненню задатку |

| Валютний ризик | Девальвація валюти угоди стосовно валюти експортера | Ревальвація валюти угоди стосовно валюти імпортера |

Здійснюючи міжнародні комерційні операції необхідно старанно зважувати ступінь ризику.

Договір, укладений між резидентами країни зі стійкою економікою і стабільним законодавством, є звичайно достатньою гарантією того, що платіж і, відповідно, послуга будуть здійснені. Тому усередині країни при наявності вище зазначених умов у більшості випадків постачання проводяться по «відкритому рахунку»: продавець виписує рахунок-фактуру лише після того, як він поставив товар або зробив послугу.

У відношеннях із маловідомими закордонними партнерами договір про купівлю-продаж або договір підряду на виконання робіт або надання послуг є, звичайно, не завжди тією самою надійною і довгостроковою основою, як в операціях у середині країни. Простий договір з іноземними діловими партнерами лише тоді представляє достатню гарантію, коли між сторонами, що беруть участь вже давно існують відношення довіри або сильний альянс інтересів (наприклад, фінансова взаємозалежність). Крім того, у країні закордонного партнера повинні царювати стабільні політичні, правові й економічні відношення. Якщо ці передумови відсутні, то для обох сторін виникає потреба в додаткових гарантіях.

Чи може продавець і в якому обсязі вимагати забезпечення платежів або покупець забезпечення виконання контракту, у більшому ступені залежить від того, наскільки сильна його позиція на ринку і, відповідно, його позиція при переговорах.

Перераховані вище види ризиків, пов'язаних із стороною за договором, незважаючи на об'єктивність свого існування в міжнародній торгівлі, можуть бути істотно зменшені шляхом використання документарних форм розрахунків.

Документарний акредитив є по своїй суті обіцянкою банку виплатити бенефіціару за рахунок свого замовника визначену суму в узгодженій валюті, якщо бенефициар подасть у встановлений термін документи, передбачені в акредитиві.

Завдяки документарному акредитиву продавець не залежить більше від платоспроможності покупця і його готовності сплачувати, і він відразу ж після відвантаження товару може одержати ліквідні кошти.

Як інструмент забезпечення платежу документарний акредитив особливо важливий для зм'якшення зіткнення інтересів покупця і продавця:

- Продавець бажає бути упевненим, що належна йому сума за постачання товару оплачується в правильній валюті.

- Покупець не хоче сплачувати за замовлений товар, перед тим, як товар дійсно не буде на шляху до нього.

Отже, використання даної форми розрахунків зменшує розмір ризику як для покупця, так і для продавця. Хоча для покупця використання документарного акредитива як форми розрахунків трохи дорожче - у переважній більшості випадків при відкритті акредитива заздалегідь бронюються кошти імпортера для наступної оплати документів, що надійшли від експортера.

Найбільшу по ступені захист від ризиків надає така форма акредитива як безвідкличний підтверджений акредитив. Її застосування при здійсненні міжнародних розрахунків здатне захистити контрагентів від політичного ризику і ризику затримки переказу відповідних сум. Існуючий на практиці такий вид ризику як валютний по своїй суті не залежить від застосування тієї або іншої форми розрахунків. Деякою мірою зменшити його розмір можна шляхом використання форм міжнародних розрахунків, що забезпечують найбільшу швидкість їх здійснення.

Для задоволення потреби в забезпеченні платежів і зобов'язань, по виконанню договорів, банки надають різноманітний інструментарій, що враховує різноманітні інтереси покупця і продавця. У кожному окремому випадку потрібно старанно перевіряти, які інструменти забезпечення необхідні і доцільні. На практиці в більшості випадків виникає баланс між інтересами обох сторін договору.

Документарний акредитив має свої специфічні переваги:

Придатність у якості інструмента забезпечення при операціях практично з усіма країнами світу

Завчасне розпорядження належною сумою для продавця

Гнучкість у відношенні умов платежу при не високій надійності

Придатність у якості засобу короткострокового фінансування

Швидке і безперешкодне здійснення платежу, що дозволяє продавцю при певних обставинах надати привабливі знижки

Висока міжнародна правова надійність

Таким чином, документарні форми розрахунків є класичними інструментами, наданими банками в розпорядження економіки для забезпечення і здійснення платежів у зовнішній торгівлі з наданням високої гарантії виконання зобов’язань сторонами за контрактом.

На сьогоднішній день існує багато видів розрахунків за допомогою документарного акредитиву та застосовуються різноманітні конструкції акредитивів. Детальний їх опис наведено у першому розділі даної роботи. Але ніщо не стоїть на місці – з’являються нові товари, послуги, які вимагають розробки специфічного підходу до виконання зобов’язань по угодам їх купівлі-продажу. Відповідно, удосконалюються методи здійснення розрахунків за надані товари та послуги. Міжнародна торгова палата постійно удосконалює та оновлює своє видання “Уніфікованих правил та звичаїв по документарним акредитивам”.

Комерційні банки є основною ланкою, що обслуговує міждержавний документообіг і рух коштів у процесі міжнародної торгівлі. Отже, якість зазначеного обслуговування має величезне значення для підвищення загальної ефективності зовнішньоторговельних операцій.

Здійснення вітчизняними підприємствами зовнішньоторговельних операцій, а банками - операцій у сфері міжнародних розрахунків на сучасному етапі поєднано цілим рядом різноманітних проблем.

Специфіка національного законодавства, що наділяє банки функцією органів нагляду за діяльністю своїх клієнтів, тим самим блокує розвиток нормальних умов співробітництва між ними. Це, у свою чергу, знижує ефективність зазначеного співробітництва, що ставить у невигідне положення як клієнтів банків, так і самі банки. Перегляд існуючого положення є об'єктивно необхідним.

Однієї з основних проблем, що супроводжують активної зовнішньоекономічної діяльності підприємств, є її підвищена ризикованість. Зазначені ризики можуть бути пов'язані як із стороною за договором (дебіторський ризик; виробничий ризик, відповідно ризик невиконання договору), так і ризики, пов'язані з економічної і/або політичною ситуацією в країні партнера за договором або в «третіх країнах» (політичний ризик; ризик затримки перекладу належних сум; валютний ризик). Документарний акредитив, як форма розрахунків є класичними інструментами, наданими банкам в розпорядження економіки для забезпечення і виробництва платежів у зовнішній торгівлі.

В перспективі, з подальшим розвитком інтеграції країн третього світу у міжнародну торгівлю, акредитивна форма розрахунків буде використовуватись ще ширше в географічному масштабі. Це у свою чергу, полегшить та уніфікує здійснення розрахунків між партнерами у міжнародній торгівлі, забезпечить додатковий захист від ризиків у торгівлі з країнами, які на даний час не користуються розрахунками з допомогою документарного акредитиву, розширить рамки міжнародної торгівлі та покращить загальну кооперацію між державами-учасниками міжнародної торгівлі, що повинно неодмінно привести до налагодження дружніх стосунків між ними.

3.1. Вдосконалення системи обслуговування клієнтів за допомогою акредитивів в КБ.

Зміст

| Вступ | |

| Розділ 1. Теоретичні засади акредитивної форми розрахунків | |

| 1.1 Сутність переваги та недоліки акредитивної форми розрахунків | |

| 1.2 Організація акредитивних форм розрахунків | |

| Розділ 2. Аналіз акредитивної форми розрахунків в комерційному банку. | |

| 2.1 Механізм обслуговування клієнтів за допомогою акредитивної форми міжнародних розрахунків. | |

| 2.2 Аналіз обсягів та структури платежів за акредитивною формою розрахунків. | |

| 2.3 Дослідження тарифів банку “Фінанси та кредит” за акредитивною формою розрахунків. | |

| Розділ 3. Перспективи розвитку акредитивної форми розрахунків для розрахунків між суб’єктами господарської діяльності в міжнародній торгівлі. | |

| 3.1. Вдосконалення системи обслуговування клієнтів за допомогою акредитивів в КБ. | |

| 3.2 Банківська гарантія, як інструмент забезпечення розрахунків по зовнішньоекономічним операціям | |

| 3.2 Розробка програм розширення спектру використання акредитивної форми розрахунків в зовнішньоекономічній діяльності клієнтів банку. | |

| Розділ 4. Програмне забезпечення, що використовується в баку при проведенні акредитивної форми розрахунків | |

| 4.1. Опис формату МТ100 автоматизованої міжбанківської системи SWIFT | |

| 4.2. Описання макросу Excel для аналізу обсягів акредитивних операцій у комерційному банку | |

| Висновки та пропозиції | |

Перелік використаної літератури | |

| Додатки | |

Похожие работы

... доктрине, кроме того, существуют взгляды на аккредитивную операцию как на поручительство (Харфилд), а также как не цессия (Розенблиц) (См: Колесник В.Б., Правовые основы аккредитивной формы безналичных расчетов // Правовые аспекты межбанковских расчетов Сборник статей по банковскому праву, Киев, 1994 с.35-37). Между тем все приведенные точки зрения фокусируют внимание лишь на каком-либо одном из ...

... национального дохода. Их назначение в погашении денежных и кредитных обязательств юридических и физических лиц на основе функционирования денег как безналичного средства платежа. 2 Особенности учета чековой и аккредитивной формы расчета 2.1 Учёт операций по расчётам чеками 1. Что такое расчетный чек Чек - письменное распоряжение плательщика своему банку уплатить с его счета держателю ...

... , и оплачивается при наступлении срока платежа. Закрытие аккредитива – запись о прекращении операций по выдаче денег по аккредитиву. 2. Документальное оформление аккредитивных расчетов При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива (банк-эмитент), обязуется произвести платежи в пользу получателя средств по представлении последним документов, ...

... аккредитив подтвержден (авизующим и подтверждающим) банком, то этот банк принимает на себя обязательство выплатить сумму аккредитива получателю по получении подтверждающих документов. При аккредитивной форме расчета продавца не беспокоит платежеспособность и желание покупателя осуществить платеж. Он скорее страхует свое требование тем, что один или два банка дают ему платежное обязательство, ...

0 комментариев