Организационно-экономическая

характеристика

Методологические

основы и задачи

учета

План счетов

бухгалтерского

учета финансово-хозяйственной

деятельности

организаций,

утвержденный

приказом Минфина

России от 31.10.2000

г. № 94н

Аналитический и синтетический

учет затрат

и выхода продукции,

исчисление

себестоимости

зерна

Финансовая

отчетность

по учету затрат

в растениеводстве

Анализ

уровня себестоимости

зерна

Основные

пути снижения

себестоимости

зерна

Навигация

Методологические основы и задачи учета

Учет затрат на производство зерна

104663

знака

22

таблицы

0

изображений

3.1 Методологические основы и задачи учета.

Растениеводство – одна из основных отраслей сельско-хозяйственного производства. Для удовлетворения потреб-ности населения в продовольствии в растениеводстве должен быть обеспечен значительный рост среднегодового валового сбора зерна, повышена урожайность зерновых культур, увеличено производство других основных видов сельскохозяйственной продукции. Важной задачей растениеводства является резкое увеличение производства кормов для создания прочной кормовой базы животноводства.

Важную роль в решении этих задач должен играть точный и своевременный учет затрат и выхода продукции отрасли растениеводства. Правильно организованный учет затрат в растениеводстве имеет первостепенное значение.

На кругооборот средств в растениеводстве существенный отпечаток накладывает сезонный характер производства, в частности разрыв между периодами производства затрат и выхода продукции. Производственные затраты в отрасли растениеводства совершаются в течение длительного времени, причем крайне неравномерно; возмещение средств – выход продукции происходит в момент, определяемый естественными условиями созревания растений. Эти особенности нельзя не учитывать при организации учета затрат в отрасли.

Поскольку производственный процесс в растениеводстве длится многие месяцы и параллельно производятся затраты под урожай двух смежных лет, постольку бухгалтерский учет должен четко разграничивать затраты по годам. Поэтому затраты сельскохозяйственных предприятий в растениеводстве в бухгалтерском учете делятся на затраты под урожай текущего года и затраты под урожай будущих лет.

Кроме того, затраты в растениеводстве осуществляются в отдельных производствах, на возделывании многих конкретных культур, что также должно четко фиксироваться в бухгалтерском учете. Поэтому аналитический учет производственных затрат организуется по видам производств и по культурам, к возделыванию которых относятся затраты.

Производство в растениеводстве не единовременный процесс. Он складывается из разнородных работ, выполняемых в осенний, зимний, весенний и летний период. Технологический процесс производства в растениеводстве включает следующие комплексы работ: подготовку почвы к посеву, посев (посадка), уход за посевами, уборку урожая. Каждый из этих комплексов состоит из большого количества конкретных работ. Например, подготовка почвы к посеву включает пахоту, боронование, прикатывание, культивацию и т.д. Следовательно, производимые затраты в бухгалтерском учете должны быть разграничены по видам выполняемых работ.

В производственном процессе отрасли растениеводства при выполнении конкретных работ расходуются нефтепродукты, семена, удобрения, изнашиваются машины и прочие основные средства, оплачивается труд производственных рабочих и т.д. Все эти конкретные расходы в учете накладываются отдельно, то есть постатейно (по статьям затрат согласно их номенклатуре при исчислении себестоимости).

Ввиду рассредоточения сельскохозяйственного производства выполняемые работы и затраты одновременно производятся в разных подразделениях хозяйства – в бригаде № 1, бригаде № 2 и т.д. Бухгалтерский учет должен обеспечить разграничение затрат в растениеводстве по конкретным подразделениям хозяйства.

Таким образом, в соответствии с особенностями производственного процесса в отрасли растениеводства в учете должно быть обеспечено разграничение затрат и получение соответствующих итоговых данных по смежным годам производства, по основным видам производства и культур, по основным видам выполняемых работ, по основ-ным статьям (видам) затрат, по конкретным подразделениям хозяйства.

Что касается первого признака, то раздельное получение данных о затратах по годам производства обеспечивается за счет открытия отдельных аналитических счетов затрат под продукцию урожая текущего и будущего годов. Как правило, в начале каждого года, перешедшие с прошлого года, включают в затраты под продукцию текущего года; затраты под урожай будущего года обособляют.

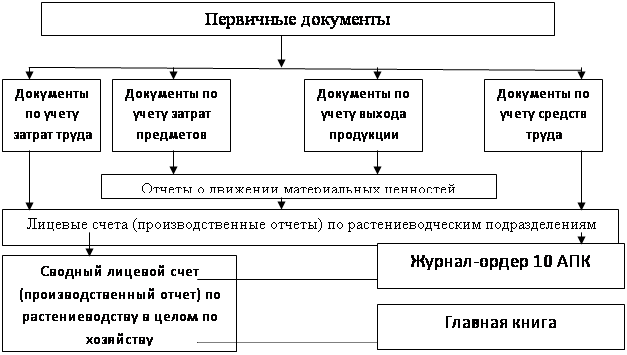

Разграничение затрат по их видам, т.е. постатейный учет затрат, обеспечивается за счет соответствующего построения формы регистров. Учет затрат на производство ведут в регистрах многострочной или многографной формы, где по открываемому счету выделяют отдельные строки или графы для учета каждого вида затрат.

Разграничение затрат по подразделениям хозяйства обеспечивается также за счет соответствующего построения аналитического учета. Как правило, для этих целей используют лицевые счета подразделений или заменяющие их регистры (производственные отчеты).

Разграничение затрат по производствам, культурам и видам выполняемых работ может быть обеспечено с помощью применения различных методов учета затрат. Известно несколько методов организации учета затрат в растениеводстве. Независимо от различий в методах учета выполненных работ единым принципом учета затрат в растениеводстве длительное время являлось открытие аналитических счетов по видам возделываемых культур и их группам. Иногда счета открываются в целом по подразделениям.

Основные нормативные документы по учету затрат и исчисления себестоимости:

Похожие работы

... учету «Учетная политика предприятия», утвержденным Приказом Минфина РФ от 9декабря 1998 года № 60н, с учетом конкретной производственной и хозяйственной деятельности. 3. Учет затрат на производство продукции растениеводства 3.1 Первичный учет затрат и выхода продукции растениеводства Все записи в бухгалтерском учете о затратах на производство и выходе продукции зерновых ...

... по их видам. В качестве объектов учета затрат выделяют отдельные виды и группы скота в пределах отраслей: крупный рогатый скот (молочное и мясное скотоводство), свиноводство и т.д. [4, 42]. 3. Учет затрат на производство и исчисление себестоимости продукции молочного скотоводства 3.1 Документальное оформление затрат на производство и выхода продукции молочного скотоводства Для первичного ...

... операции в первичные документы могут быть включены дополнительные реквизиты. Первичные документы составляются в момент совершения операции или непосредственно по ее окончании. Счета раздела учета затрат на производство предназначены для обобщения информации о расходах по обычным видам деятельности организации. Формирование информации о расходах по обычным видам деятельности ведется на счетах ...

... хозяйствования в сельскохозяйственных организациях для каждой отрасли формируется конкретная номенклатура статей затрат. Глава 2 Формирование затрат вспомогательных производств по их видам доходов в системе АПК 2.1. Особенности технологии и учет затрат на производство растениеводства Растениеводство — одна из главных и специфических отраслей сельского хозяйства — отличается ...

0 комментариев