Организационно-экономическая

характеристика

Методологические

основы и задачи

учета

План счетов

бухгалтерского

учета финансово-хозяйственной

деятельности

организаций,

утвержденный

приказом Минфина

России от 31.10.2000

г. № 94н

Аналитический и синтетический

учет затрат

и выхода продукции,

исчисление

себестоимости

зерна

Финансовая

отчетность

по учету затрат

в растениеводстве

Анализ

уровня себестоимости

зерна

Основные

пути снижения

себестоимости

зерна

Навигация

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина России от 31.10.2000 г. № 94н

Учет затрат на производство зерна

104663

знака

22

таблицы

0

изображений

1. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина России от 31.10.2000 г. № 94н.

2.Положение о составе затрат по производству и реализации продукции (работ и услуг), включаемые в себестоимость продукции (работ и услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (утверждено постановлением Правительства Российской Федерации от 5 августа 1992 г. № 552; с изменениями и дополнениями, утвержденными Правительством РФ от 1 июля 1995 г. № 661 и от 20 ноября 1995 г. №1133.

3. Методические рекомендации по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве (утверждено Министерством сельского хозяйства Российской Федерации 11 марта 1993 г. № 2-11\473).

Учетная политика СПК «Стрельский» на 2001г.

Прямые расходы учитываются на соответствующих калькуляционных счетах издержек производства и обращения ( 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»), а косвенные- на собирательно-распределительных счетах (25 «Общепроизвод- ственные расходы», 26 « Общехозяйственные расходы»).По окончании месяца косвенные расходы списывают со счетов 25 и 26 на калькуляционные счета издержек производства и определяют фактическую производственную себестоимость продукции. Затем фактическую производственную себестоимость продукции списывают со счетов 20,23,29 в дебет счета 43 «Готовая продукция», 90 «Продажи» и др.

Основными задачами учета в отрасли растениеводства являются:

правильно и экономически обоснованно разграничивать затраты по основным производствам, культурам, группам культур;

обеспечить получение необходимых данных по основным статьям затрат: оплате труда, семян, удобрений, средств защиты растений, услуги вспомогательных производств и другие расходы, относящиеся к отрасли;

своевременно и полностью учитывать поступающую от урожая сельскохозяйственную продукцию;

экономически и обоснованно систематизировать и обобщать необходимую для исчисления себестоимости продукции;

обеспечить полное экономическое обоснованное разграничение затрат по смежным годам производства с постоянным выделением затрат, относящихся к будущим сельскохозяйственным периодам, в которых будет получена продукция;

давать необходимую информацию о затратах по подразделениям хозяйства для контроля за выполнением хозрасчетных заданий и оперативного руководства.

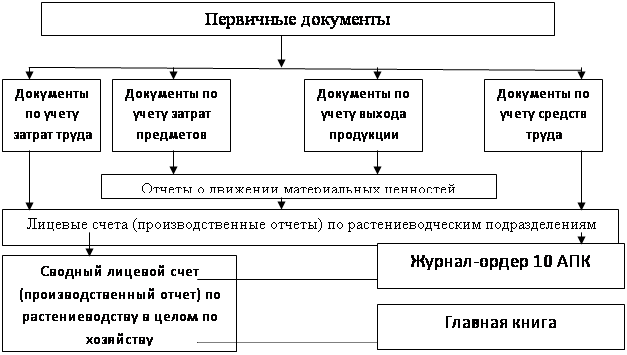

3.2 Первичная учетная документация.

Все записи в бухгалтерском учете о затратах и выходе продукции на производство зерна основываются на данных соответствующих первичных документов. Эти документы можно группировать по четырем признакам:

по учету затрат труда,

предметов труда,

средств труда,

выхода продукции,

В документах по учету затрат труда отражают произведенные в отрасли растениеводства трудовые затраты на выполнение конкретных работ по возделываемым культурам и начисленная при этом оплата. На механизированных работах применяют учетные листы тракториста- машиниста( форма №67 и №67б), на механизированных работах учетные листы труда и выполненных работ (формы №66 и №66а). В хозяйстве применяются также: книжка бригадира по учету труда и выполненных работ (форма №65) и табель учета рабочего времени (форма№64).

Расход семян на посев и посадочного материала оформляют актом расхода семян и посадочного материала (форма№119); расход удобрений, ядохимикатов и гербицидов – актами об использовании минеральных и органических удобрений, ядохимикатов и гербицидов (форма №118); мелкого инвентаря, – актами на списание производственного и хозяйственного инвентаря, (форма№126). В конце месяца данные первичных документов заносятся в отчет о движении материальных ценностей (форма№121). В кооперативе не ведутся производственные отчеты подразделений.

Документы по учету затрат средств труда фиксируют произведенные в отрасли растениеводства затраты по использованным средствам труда, которые выражаются в начисленной амортизации. В СПК «Стрельский» заполняются лишь ведомость начисления амортизационных отчислений за месяц (форма№62) и ведомость распределения амортизации по основным средствам отрасли растениеводства (форма№63). Не заполняются в хозяйстве: расчет амортизационных отчислений по основным средствам по состоянию на начало года; расчет амортизационных отчислений по поступившим и выбывшим основным средствам; ведомости дефектов на ремонт машин, ведомости распределения текущего ремонта.

Документы по учету выхода продукции в СПК «Стрельский» ведутся почти полностью. По зерновым культурам – реестр отправки зерна и другой продукции в поле (форма№77),путевка на вывоз продукции с поля (форма№77а), талоны шофера и талоны комбайнера (форма№77б), реестр приема зерна и другой продукции (форма №78), реестр приема зерна весовщиком (форма№78а), ведомость движения зерна и другой продукции (форма№80).

Данные документов по учету затрат труда систематизируют по каждому работнику для начисления и выплаты заработной платы и по категориям работников для контроля за использованием фонда заработной платы. Данные документов по учету предметов труда систематизируют по направлениям поступления и расхода материальных ценностей, но не используют – по материально ответственным лицам. Данные документов по затратам средств труда систематизируют по группам и видам однородных основных средств, но нет систематизации по направлениям использования основных средств. Данные документов по выходу продукции систематизируют по видам продукции, материально ответственным лицам, направлениям поступления и расходования продукции. В хозяйстве в отрасли растениеводства данные всех документов систематизируют по объектам учета затрат – видам работ и культурам. Для этого применяют журналы учета работ и затрат, которые ведутся в бригадах. Не используются накопительные ведомости. Виды работ под ту или иную культуру записывают в соответствии с технологическими картами.

В СПК «Стрельский» ввиду того, что не хватает денежных средств на приобретение бухгалтерских документов учет затрат и выхода продукции при производстве зерна ведется в приспособленных тетрадях формата А4, а также на старых бланках.

Похожие работы

... учету «Учетная политика предприятия», утвержденным Приказом Минфина РФ от 9декабря 1998 года № 60н, с учетом конкретной производственной и хозяйственной деятельности. 3. Учет затрат на производство продукции растениеводства 3.1 Первичный учет затрат и выхода продукции растениеводства Все записи в бухгалтерском учете о затратах на производство и выходе продукции зерновых ...

... по их видам. В качестве объектов учета затрат выделяют отдельные виды и группы скота в пределах отраслей: крупный рогатый скот (молочное и мясное скотоводство), свиноводство и т.д. [4, 42]. 3. Учет затрат на производство и исчисление себестоимости продукции молочного скотоводства 3.1 Документальное оформление затрат на производство и выхода продукции молочного скотоводства Для первичного ...

... операции в первичные документы могут быть включены дополнительные реквизиты. Первичные документы составляются в момент совершения операции или непосредственно по ее окончании. Счета раздела учета затрат на производство предназначены для обобщения информации о расходах по обычным видам деятельности организации. Формирование информации о расходах по обычным видам деятельности ведется на счетах ...

... хозяйствования в сельскохозяйственных организациях для каждой отрасли формируется конкретная номенклатура статей затрат. Глава 2 Формирование затрат вспомогательных производств по их видам доходов в системе АПК 2.1. Особенности технологии и учет затрат на производство растениеводства Растениеводство — одна из главных и специфических отраслей сельского хозяйства — отличается ...

0 комментариев