Организационно-экономическая

характеристика

Методологические

основы и задачи

учета

План счетов

бухгалтерского

учета финансово-хозяйственной

деятельности

организаций,

утвержденный

приказом Минфина

России от 31.10.2000

г. № 94н

Аналитический и синтетический

учет затрат

и выхода продукции,

исчисление

себестоимости

зерна

Финансовая

отчетность

по учету затрат

в растениеводстве

Анализ

уровня себестоимости

зерна

Основные

пути снижения

себестоимости

зерна

Навигация

Основные пути снижения себестоимости зерна

Учет затрат на производство зерна

104663

знака

22

таблицы

0

изображений

4.2 Основные пути снижения себестоимости зерна.

Заключительным этапом анализа итогов работы СПК «Стрельский» по развитию отрасли растениеводства является подсчет и обобщение внутрихозяйственных резервов увеличения производства продукции и разработка конкретных предложений по их использованию.

Под хозяйственными резервами понимают возможности производственно- финансовой деятельности предприятия посредством максимального использования в процессе работы имеющегося производственного потенциала,, достижений научно – технического прогресса и передового опыта.

По характеру использования резервы бывают внутрихозяйственные и народнохозяйственные. Народнохозяйственные резервы обеспечивают эффективность производства не только данного предприятия , отрасли , но и всего народного хозяйства (выведение высокоурожайных сортов, внедрение наиболее эффективных систем ведения сельского хозяйства). Внутрихозяйственные могут быть реализованы только в данном конкретном хозяйстве.

На основании проведённых исследований можно отметить, что основными резервами увеличения производства зерновых культур является рост урожайности, расширение посевных площадей за счет более полного использования земли, недопущение гибели посевов.

Так как рост урожайности – основной источник резерва увеличения производства валовой продукции зерновых культур. Поэтому подсчёт следует начинать с определения резервов повышения урожайности.

К неиспользованным резервам увеличения производства продукции следует также отнести ликвидацию потерь при уборке зерновых культур, в результате чего дополнительно получили зерна 406ц на сумму 26,2 тыс. руб.

Таблица 4.7

Резерв за счет ликвидации потерь при уборке урожая.

| Культуры | Площади убранные позднее а/т сроков, га | Урожайность, ц/га | Резерв увеличения выхода продукции | |||

| При уборке в срок | При поздней уборке | 1 га ,ц | Со всей площади | |||

| ц | Тыс. руб. | |||||

| Озимая рожь | 20 | 24 | 13.2 | 10.8 | 216 | 13,9 |

| Ячмень | 100 | 21 | 19.1 | 1.9 | 190 | 12,3 |

| Итого | 120 | х | Х | х | 406 | 26,2 |

Значительный прирост валового сбора дает ликвидация потерь при уборке урожая.

Таблица 4.9

Резерв за счет совершенствования структуры посевных площадей.

| Культуры | Структура посевов, % | Площадь, га | Фактичексая урожайность в среднем за 1995-1999 г. | Плановая себестоимость 1ц,в 1999 г. руб. | Резервы | |||

| План opt | факт | факт | Условно | Валовой сбор, ц | Валовая продукция, тыс.руб. | |||

| Озимые | 30 | 26 | 612 | 709 | 17,1 | 40.00 | 1658,7 | 66,3 |

| Яровые | 35 | 29 | 688 | 827 | 17.4 | 48.00 | 2418,6 | 116,1 |

| Итого | 65 | 55 | 1300 | 1536 | 17.5 | х | 4077,3 | 182,4 |

Из таблицы видно, что при совершенствовании структуры посевов зерновых можно получить дополнительно 4077,3 ц на сумму 182,4 тыс. руб.

В результате не до внесения в почву минеральных удобрений хозяйство недополучило 6.75ц на сумму 0,44 тыс. руб.

Таблица 4.11

Резерв за счет посева кондиционными семенами.

| Культура | Площадь засеенная нестандартными семенами, га | Норма высева,кг/га | Отклонения нормы высева от стандарта, кг/га | Плановая себестоимость, руб | Резерв | ||

| По стандарту | нестандартных | Сохранности продукции,ц | Стоимость,тыс.руб. | ||||

| Зерновые (ячмень) | 33 | 240 | 272 | 32 | 48 | 1056 | 50,7 |

Невосполнимыми потерями готовой продукции является посев некондиционными семенами, когда требуются завышенные нормы высева в результате использования недоброкачественного материала. Из-за нестандартных семян хозяйство недополучило 1056ц на сумму 50,7 тыс. руб.

Все выявленные резервы в процессе анализа обобщают в одну таблицу, где показывают дополнительное производство продукции в натуральных и стоимостных показателях.

Таблица 4.12

Обобщение внутрихозяйственных резервов увеличения производства зерна в СПК «Стрельский»»

| Виды резервов | Дополнительная продукция | |

| Ц | Тыс. руб. | |

| 1. за счет повышения урожайности до уровня передовой бригады | 5978,7 | 386,8 |

| 2. за счет ликвидации потерь при уборке урожая | 406,0 | 26,2 |

| 3.за счет совершенствования структуры посевных площадей | 4077,3 | 182,4 |

| 4. за счет внесения минеральных удобрений | 6,75 | 0,44 |

| 5.за счет посева кондиционными семенами | 1056,0 | 50,7 |

| Итого | 11524,75 | 646,54 |

Показатели таблицы свидетельствуют о возможности снижения себестоимости зерна за счет интенсификации производства и связанного с ней роста урожайности. Так за счет выявленных резервов можно было бы получить 11524,75ц зерна на сумму 646,54 тыс. руб.

Выводы и предложения.

На основе проведенного анализа учета затрат и себестоимости зерна в СПК «Стрельский» Вадского района Нижегородской области за период с 1997 года по 2001 год можно сделать выводы и внести некоторые предложения.

Административно-хозяйственный центр СПК «Стрельский» находится не далеко от районного центра с. Вад, и поэтому общество занимает более выгодное положение по отношению к другим хозяйствам района. По территории хозяйства проходит железная дорога и сеть автомобильных дорог с твердым покрытием, что позволяет поддерживать связь со всеми подразделениями хозяйства. На 1 января 2002 года площадь сельскохозяйственных угодий в хозяйстве составила 3693 га, в том числе пашни 3029 га или 82 %.

До 1999 года хозяйство специализировалось на производстве животноводческой продукции и имело молочно- мясное направление. В структуре денежной выручки животноводство составило 61,4-64,8 %. С 2000 г. хозяйство стало больше уделять внимание на отрасль зернопроизводства. И в структуре денежной выручки растениеводство если в 1997 г. составило 20,5 %, то уже в 2001 г. –41,6 %, а зерно соответственно увеличилось с 17,9 % до 40 %.

Проведенный анализ показал, что отрасль растениеводства в целом, и в частности производство зерна, является рентабельной и прибыль хозяйство получает лишь от зерновых культур, а отрасль животноводства - убыточная. Прибыль от отрасли растениеводства хозяйство получало в течение 4 лет, и в 2001 году она составила 1890 тыс. руб., процент рентабельности был получен 149,2 %. В свою очередь отрасль животноводства с 1997 года приносило лишь убытки и в 2001 году убыток составил 946 тыс. руб. Данная отрасль в течение 5 лет является нерентабельной. В отрасли растениеводства в 2001 году уровень рентабельности зерновых составил 157,8 %, молока 12,0 %. Откорм крупного рогатого скота является нерентабельным. Так как наибольшая рентабельность по зерновым культурам, то хозяйству необходимо обратить внимание именно на эту отрасль.

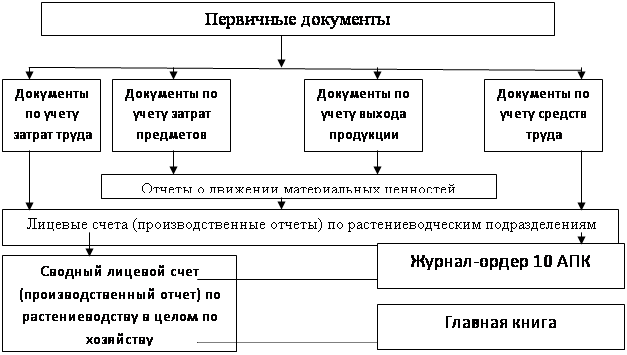

Проведенный анализ учета затрат и выхода продукции в СПК «Стрельский» ведется на счете 20 «Основное производство», субсчёте 1 «Растениеводство» в разрезе аналитических счетов в основном в соответствии с установленными требованиями по бухгалтерскому учёту. Аналитический учёт затрат и выхода продукции в производственном отчете (форма№18),в которых графа «С начала года» не заполняется.

При исчислении себестоимости зерна не рассчитывается себестоимость зерноотходов, из общих затрат не вычитаются затраты на уборку, транспортировку соломы. Синтетический учёт ведется в журнале – ордере 10АПК. Учёт ведется вручную. Для улучшения учёта при журнально-ордерной форме необходимо использовать установленные формы первичных документов, аналитический учет вести в лицевых счетах формы 83-АПК, расчет себестоимости производить в соответствии с установленными требованиями. А в перспективе необходимо провести автоматизацию работы бухгалтерской службы. Автоматизация рабочего места бухгалтера должна осуществлять функцию автоматизированного учета и контроля в пределах подсистемы бухгалтерского учета. При автоматизации учёта затрат на производство необходимо организовать одно автоматизированное рабочее место бухгалтера, которое должно быть тесно связано с автоматизированными рабочими местами в подразделениях.

Проведенный анализ себестоимости зерна показал, что себестоимость увеличилась в 2001 г. в 2,5 раза по сравнению с 1997 г., и на уровень себестоимости в хозяйстве оказывают такие факторы, как размер затрат на 1 га посевной площади, урожайность зерновых культур. Влияние и первого и второго факторов увеличило производственные затраты на возделывание зерновых.

На основании проведенных исследований можно отметить, что основными резервами увеличения производства зерновых культур и снижения себестоимости зерна является рост урожайности, расширение посевных площадей за счет полного использования земли, недопущение гибели посевов, за счет внесения минеральных удобрений и за счет посева концентрированными семенами. Одним из ресурсов снижения себестоимости зерна является рост урожайности зерновых культур до уровня передовой бригады, который составил согласно расчетных данных 5978,7 ц зерна на сумму 386.8 тыс.руб.

Резервы за счет расширения посевных площадей может дать хозяйству дополнительный сбор зерна 4077,3 ц на сумму 182,4 тыс.руб.; за счет ликвидации потерь при уборке урожая 406 ц. на сумму 26,2 тыс. руб; за счет внесения минеральных удобрений- 6.75 ц на сумму 0,44 тыс.руб. и за счет посева кондиционными семенами - 1056 ц на сумму 50,7 тыс.руб.

Использовав эти резервы хозяйство может получить дополнительную продукцию на общую сумму 676.54 тыс. руб.

Список литературы.

Положение «О составе затрат по производству и реализации продукции (работ, услуг) включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли».

(Утверждено постановлением Правительства Российской Федерации от 1 июля 1995 года №661).

Алборов Р.А., Бодрикова С.В. Организация управленческого учета в сельском хозяйстве. // Экономика сельскохозяйственных и перерабатывающих предприятий.-1999г.- №1.-8с.

Белова Н.Г. Практикум по бухгалтерскому учёту в сельском хозяйстве. М.,Агропромиздат,1989, с.213

Борхунов Н., Назаренко А. Зерновой рынок. Экономика сельского хозяйства России. № 8, 2001 г. стр. 37.

Васильев А.В. управление производством по «КОМПАСУ». Бухгалтер и компьютер.№1,2000,с.13

Васькин Ф.И, Степаненко Е.И. Первичный учёт продукции сельского хозяйства. Экономика сельскохозяйственных и перерабатывающих предприятий.№6,1998,с.17

Волков Н.Г. Учетная политика организации. Бухгалтерский учёт.№3,1999,с.14

Владыко А.Д. Эффективность сельскохозяйственного производства. Лениздат, 1986,с.150

Васькин Ф.И., Свободина М.В., Дятлова А.Ф. Новый план счетов бухгалтерского учета: Методический аспект. Экономика сельскохозяйственных и перерабатывающих предприятий. № 6, 2001 г., стр. 34.

Васькин Ф.И., Свободина М.В., Дятлова А.Ф. Новый план счетов бухгалтерского учета: Методический аспект. Экономика сельскохозяйственных и перерабатывающих предприятий. № 7, 2001 г., стр. 38-39.

Голованов А.А. Особенности организации бухгалтерского учёта и затрат на производство доходов и финансовых результатов на предприятиях АПК. Экономика сельскохозяйственных предприятий.№12, 1997, с.27

Голышев М. Сельское хозяйство Нижегородской области. Экономика сельского хозяйства России.№12,1998,с.5

Данилевский Ю.А. Аудиторская проверка правильности отнесения затрат на производство и реализацию продукции. Главбух.ноябрь,1997,с.56

Крапивина Л.Н. Методические рекомендации по ведению первичных документов бухгалтерского учета в сельском хозяйстве. Экономика сельскохозяйственных и перерабатывающих предприятий.№10, 1997, с.24.

Кучерин А.П. Оформление издержек и исчисления себестоимости продукции зерновых культур. Экономика сельскохозяйственных и перерабатывающих предприятий. №2, 1999, с.16-19.

Климова Н.В. Себестоимость зерна и перспективы ее снижения .экономика сельскохозяйственных и перерабатывающих предприятий.№8,1999, с.34

Кочетов И.С. Энергосберегающая обработка почвы в нечерноземье. М.: Росагропромиздат,1990

Коротич Н., Пушков Н. Приоритетное направление развития экономики Нижегородской области. Н. Новгород., 1994

Касьянова Г.Ю. Особенности учета себестоимости готовой продукции ( работ, услуг) на различных балансовых счетах. Консультант. № 16, 2001 г. , стр. 7-12.

Назарова Н.А. « Турбо бухгалтер» развивается….. Бухгалтер и компьютер №1,2000,с.28

Новиченко П.П. Система нормативного учета и контроля издержек производства. Бухгалтерский учет.№10,1999, с.73

Николаев В.П. О внедрении автоматизированной системы бухгалтерского учета. Экономика сельскохозяйственных и перерабатывающих предприятий.№5,1997, с.47

Пизенгольц М.В., Варава А.П. Бухгалтерский учет в сельском хозяйстве. Москва., Финансы и статистика., 2001 г. стр. 87-132.

Пизенгольц М.З. О разработке регистров учета в сельском хозяйстве. Бухгалтерский учет. № 22, 2001 г. , стр. 5.

Пизенгольц М.З Учет имущественных и земельных паев. Бухгалтерский учет.№3,2000, с.26

Савицкая Г. Анализ хозяйственной деятельности предприятий АПК. Минск ИП «Экоперспектива», 1998, с.144

Соколов Я.В., Пятов М.Л. Первичная документация и закон РФ « О бухгалтерском учете». Бухгалтерский учет. №9,1998, с.94

Стронгина А. Социально-экономические проблемы рыночных отношений региона . Вопросы экономики. №6,1993

Тюрина Е.Б. Обзор ситуации на Российском рынке зерна и прогноз его развития. Экономика сельскохозяйственных и перерабатывающих предприятий. № 1, 2001 г. стр. 44-46.

По материалам Госкомстата России. Производство зерна в России в 1991 – 2000 годах. Экономика сельскохозяйственных и перерабатывающих предприятий. № 2, 2001 г. ,стр.16.

Похожие работы

... учету «Учетная политика предприятия», утвержденным Приказом Минфина РФ от 9декабря 1998 года № 60н, с учетом конкретной производственной и хозяйственной деятельности. 3. Учет затрат на производство продукции растениеводства 3.1 Первичный учет затрат и выхода продукции растениеводства Все записи в бухгалтерском учете о затратах на производство и выходе продукции зерновых ...

... по их видам. В качестве объектов учета затрат выделяют отдельные виды и группы скота в пределах отраслей: крупный рогатый скот (молочное и мясное скотоводство), свиноводство и т.д. [4, 42]. 3. Учет затрат на производство и исчисление себестоимости продукции молочного скотоводства 3.1 Документальное оформление затрат на производство и выхода продукции молочного скотоводства Для первичного ...

... операции в первичные документы могут быть включены дополнительные реквизиты. Первичные документы составляются в момент совершения операции или непосредственно по ее окончании. Счета раздела учета затрат на производство предназначены для обобщения информации о расходах по обычным видам деятельности организации. Формирование информации о расходах по обычным видам деятельности ведется на счетах ...

... хозяйствования в сельскохозяйственных организациях для каждой отрасли формируется конкретная номенклатура статей затрат. Глава 2 Формирование затрат вспомогательных производств по их видам доходов в системе АПК 2.1. Особенности технологии и учет затрат на производство растениеводства Растениеводство — одна из главных и специфических отраслей сельского хозяйства — отличается ...

0 комментариев