Организационно-экономическая

характеристика

Методологические

основы и задачи

учета

План счетов

бухгалтерского

учета финансово-хозяйственной

деятельности

организаций,

утвержденный

приказом Минфина

России от 31.10.2000

г. № 94н

Аналитический и синтетический

учет затрат

и выхода продукции,

исчисление

себестоимости

зерна

Финансовая

отчетность

по учету затрат

в растениеводстве

Анализ

уровня себестоимости

зерна

Основные

пути снижения

себестоимости

зерна

Навигация

Финансовая отчетность по учету затрат в растениеводстве

Учет затрат на производство зерна

104663

знака

22

таблицы

0

изображений

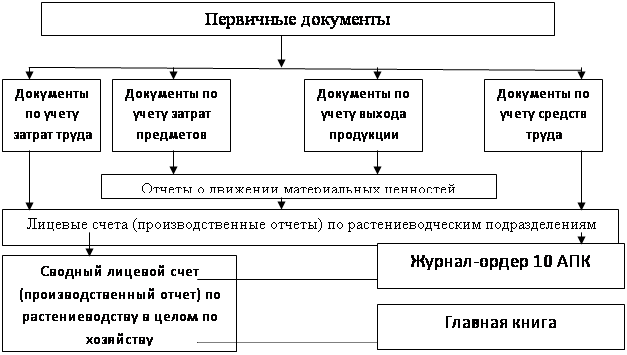

3.4 Финансовая отчетность по учету затрат в растениеводстве.

Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Отчетность включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета, и является завершающим этапом учетной работы.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности предприятия, а также для экономического анализа в самой организации. Вместе с тем отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.

Наиболее полной бухгалтерской отчетностью является годовая. Годовой отчет сельскохозяйственного предприятия состоит из большого числа конкретных форм отчетности. Основная таблица годового отчета является форма № 1 «Бухгалтерский баланс», составляемый на 1 января следующего года. В нем отражается состояние средств предприятия и источников их образования. В форме № 2 «Отчет о прибылях и убытках» отражаются полученные за год финансовые результаты. В ней прежде всего показывают результат от реализации продукции (прибыль, убыток). В других статьях отражают прочие доходы и расходы и выводят чистый результат.

В отчетность по учету затрат растениеводства входят следующие формы годового отчета:

форма № 6-АПК «Основные показатели»,

форма № 9-АПК «Производство и себестоимость продукции растениеводства».

В форме № 6-АПК «Основные показатели» отражается стоимость валовой продукции в сопоставимых ценах, валовый доход, среднегодовая стоимость всех основных средств, наличие энергетических мощностей в хозяйстве.

В форме № 9-АПК «Производство и себестоимость продукции растениеводства» дают основные показатели о производстве, затратах и себестоимости продукции в отрасли растениеводства. Эта форма состоит из нескольких частей. Основу ее составляет таблица исчисления себестоимости продукции растениеводства. В ней по культурам и группам культур указывают фактически посеянную площадь, затраты всего и с выделением в том числе: оплаты труда с отчислениями, затраты на семена, удобрения, содержание основных средств. Также в таблице указывается сбор основной продукции, себестоимость единицы и всей продукции; в отдельной графе отражают прямые затраты труда на основную продукцию в человеко-часах.

3.5 Совершенствование учета затрат и выхода продукции растениеводства.

Для улучшения учета затрат зерновых культур, присущей журнально – ордерной форме учета, необходимо использовать типовые формы в соответствии с Методическими рекомендациями по планированию, учету и калькулированию продукции с сельском хозяйстве, а не приспособленные. Следует обращать внимание на правильное заполнение реквизитов и всех необходимых данных.

Улучшение аналитического учета при ручной форме учета сводится к тому, чтобы одной записью отразить данные по аналитическому учету и в том же регистре накапливать их в целом по счету за месяц и с начала года, использовав лицевой счет формы 83- АПК. В лицевом счете, в хозяйстве выход продукции показывается по каждой культуре, а учет затрат ведется в целом по видам. Необходимо учет затрат отражать тоже по каждой культуре для более точного учета и исчисления себестоимости продукции.

Порядок исчисления себестоимости зерна установлен Методическими рекомендациями по учету, планированию и исчислению себестоимости продукции. Поэтому необходимо их выполнять, соответствующим образом строить учет. Так как в СПК «Стрельский» зерноотходы не отражаются в учете, а их получают в оценке полноценного зерна, относят в затраты животноводства, что искажает себестоимость продукции и растениеводства и животноводства, то целесообразно разграничить учет затрат и определять себестоимость 1ц полноценного зерна и 1ц зерноотходов.

Совершенствование учета затрат и выхода продукции растениеводства можно добиться единственным способом – автоматизацией работы бухгалтерской службы.

Под автоматизацией рабочего места понимается специализированная диалоговая человеко-машинная система программно – аппаратных средств, используемых бухгалтером на всех этапах технологии автоматизированного решения учётно-экономических задач.

Оптимальное функционирование АРМ предусматривает соблюдение следующих требований:

Оперативной обработки данных в режиме реального времени;

Автоматизированного получения форм первичных документов;

Решение в структуре АРМ задач оптимального развития отрасли хозяйства;

Создание на базе АРМ внутрихозяйственной и межхозяйственной многоуровневой информационно- вычислительной сиcтемы;

Прямого доступа пользователя к системе;

Возможности альтернативных решений по алгоритму «что будет, если….».

АРМ бухгалтера должно осуществлять функцию автоматизированного учета и контроля в пределах подсистемы бухгалтерского учета, а соответственно взаимодействовать с АРМ экономиста, АРМ агронома, АРМ зооинженера и другими АРМ.

При автоматизации учета затрат на производство на базе ПЭВМ по всем счетам затрат обычно организуется одно АРМ бухгалтера. Особенностью организации учета затрат на производство является то, что данный участок учета широко использует информацию от других АРМов (по учету материальных ценностей, денежных средств, расчетных операций и др.), так как расход соответствующих средств отражается на дебете счетов затрат на производство. А поступление продукции – по кредиту. Кроме того, АРМ бухгалтера по учету производства должно быть тесно взаимосвязано с АРМами в подразделениях, поскольку сводный учет затрат на производство целиком базируется на данных учета затрат в подразделениях.

В информационную систему АРМа по учету производства входят следующие информационные массивы:

Массив бухгалтерских записей по счетам учета затрат на производство,

Массив оборотов в разрезе корреспондирующих счетов с начала года,

Массив нормативно – справочных данных по счетам учета затрат на производство,

Вспомогательные массивы заготовок форм первичных документов (документограмм),

Справочные массивы классификаторов технико- экономической информации,

Другие массивы.

Справочные массивы классификаторов включают в следующие данные, которые согласно ключевым реквизитам (кодам второго уровня) автоматически извлекаются и используются при обработке информации: коды структурных подразделений, корреспондирующих счетов, статей затрат, элементов затрат, отклонений от норм (при нормативном методе учета) и др. При получении данных от подразделений бухгалтер считает (воспроизводит) на дисплей необходимую формулу и с клавиатуры вводит в нее полученную оперативную информацию (документ, ведомость, реестр и т.д.) и ключевые реквизиты (коды второго уровня), по которым система автоматически извлекает из соответствующего массива и заполняет нужную в данном случае нормативно – справочную информацию, а также производит нужные вычисления. Все это при необходимости воспроизводится на дисплей. Одновременно полученная запись получает в массив выходных форм в принятой в них систематизации данных. Выходная информация при необходимости может воспроизводится на дисплее (любыми извлечениями) и распечатываться в виде машинограмм системного бухгалтерского учета.

4.Анализ себестоимости зерна.

Похожие работы

... учету «Учетная политика предприятия», утвержденным Приказом Минфина РФ от 9декабря 1998 года № 60н, с учетом конкретной производственной и хозяйственной деятельности. 3. Учет затрат на производство продукции растениеводства 3.1 Первичный учет затрат и выхода продукции растениеводства Все записи в бухгалтерском учете о затратах на производство и выходе продукции зерновых ...

... по их видам. В качестве объектов учета затрат выделяют отдельные виды и группы скота в пределах отраслей: крупный рогатый скот (молочное и мясное скотоводство), свиноводство и т.д. [4, 42]. 3. Учет затрат на производство и исчисление себестоимости продукции молочного скотоводства 3.1 Документальное оформление затрат на производство и выхода продукции молочного скотоводства Для первичного ...

... операции в первичные документы могут быть включены дополнительные реквизиты. Первичные документы составляются в момент совершения операции или непосредственно по ее окончании. Счета раздела учета затрат на производство предназначены для обобщения информации о расходах по обычным видам деятельности организации. Формирование информации о расходах по обычным видам деятельности ведется на счетах ...

... хозяйствования в сельскохозяйственных организациях для каждой отрасли формируется конкретная номенклатура статей затрат. Глава 2 Формирование затрат вспомогательных производств по их видам доходов в системе АПК 2.1. Особенности технологии и учет затрат на производство растениеводства Растениеводство — одна из главных и специфических отраслей сельского хозяйства — отличается ...

0 комментариев