Материальные ценности, их классификация и оценка в учете

Фактурная цена материально производственных запасов – это цена, по которой материалы отписаны поставщиком покупателю

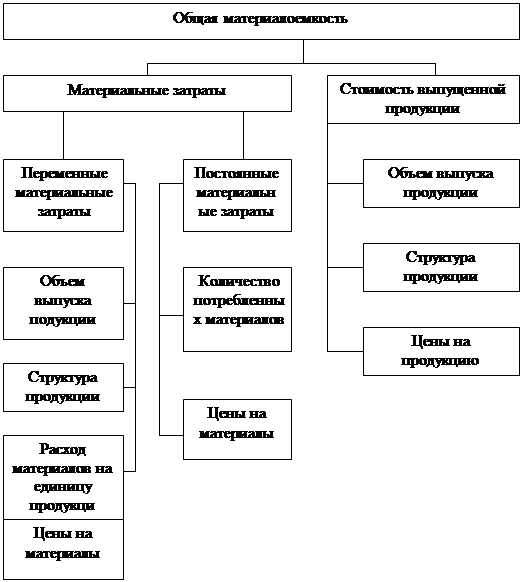

Оценка материалов, отпущенных в производство

Метод ФИФО

Некоторые особенности оценки материальных запасов, принятые в зарубежной практике

Учет расхода материально производственных запасов

Навигация

Некоторые особенности оценки материальных запасов, принятые в зарубежной практике

Организация учета движения производственных запасов

60837

знаков

15

таблиц

0

изображений

1.3.4. Некоторые особенности оценки материальных запасов, принятые в зарубежной практике.

Оценка запасов на дату баланса в зарубежной практике может изменяться. Запасы на дату баланса отображаются в учете по наименьшей из двух оценок: по первичной стоимости или по чистой стоимости реализации.

Чистая стоимость реализации -это ожидаемая цена реализации активов (запасов) в условиях обычной деятельности за вычетом ожидаемых затрат на завершение их производства и реализации. Если на дату баланса цена запасов снизилась или они испорчены, устарели или другим способом утратили первоначально ожидаемую выгоду, то стоимость таких запасов в балансе отображается по их чистой стоимости реализации (проще, проводится уценка запасов).

Например, в магазине есть два телевизора, которые использовались для демонстрационных целей. Стоимость их приобретения была по 7 000 рублей. Если реально оценить их теперешнее состояние, то за них можно выручить:

1. Продажная цена в теперешнем состоянии - 3 000 рублей;

2. Затраты на предпродажную подготовку (700 рублей) и затраты на реализацию (400 рублей);

3. Чистая стоимость реализации - 2 900 рублей.

2. Учет движения материалов

2.1. Документальное оформление движения материалов.

2.1.1. Документальное оформление поступления материальных запасов.

Сырье и материалы поступают от поставщиков, подотчетных лиц, закупивших материалы в порядке наличного расчета, от списания пришедших в негодность основных средств и малоценных и быстроизнашивающихся предметов, собственного производства.

Контроль выполнения плана материально-технического снабжения по договорам, своевременностью поступления и оприходования материалов осуществляет отдел материально-технического снабжения. Бухгалтерия осуществляет контроль за организацией данного оперативного учета.

Поступающие на предприятие материалы оформляют бухгалтерскими документами в следующем порядке.

Вместе с отгрузкой продукции поставщик высылает покупателю расчетные и другие сопроводительные документы - платежное требование, товаротранспортные накладные, квитанцию к железнодорожной накладной и др. Все документы поступают в бухгалтерию, где проверяется правильность их оформления, после чего их передают ответственному исполнителю по снабжению.

В отделе снабжения проверяют соответствие объема, ассортимента, сроков поставки, цен, качества материалов и др. договорным условиям и на расчетном документе делают отметку о полном или частичном акцепте. С целью контроля за поступлением грузов в отделе снабжения ведут Журнал учета поступающих грузов, форма № М – 1.

Проверенные платежные требования из отдела снабжения передают в бухгалтерию, а квитанции транспортных организаций - экспедитору для получения и доставки материалов.

Экспедитор принимает на станции прибывшие материалы по количеству мест и массе. При обнаружении им признаков, вызывающих сомнение в сохранности груза, он может потребовать от транспортной организации проверки груза. В случае обнаружения недостачи мест или массы, повреждения тары, порчи материалов составляется коммерческий акт, который служит основанием для предъявления претензий к транспортной организации или поставщику.

Для получения материалов со склада иногородних поставщиков экспедитору выдают наряд и доверенность, в которых указывают перечень материалов, подлежащих получению.

Принятые грузы экспедитор доставляет на склад предприятия и сдает заведующему складом. Принятые на склад материалы оформляют приходными ордерами. Форма приходного ордера приведена в приложении 1.

При отсутствии расхождений между данными поставщика и фактическими данными разрешается осуществлять оприходование материалов без выписки приходного ордера. В этом случае на документе поставщика проставляют штамп, в оттисках которого содержатся основные реквизиты приходного ордера.

Основная документация по учету движения материальных ценностей:

1. Журнал учета поступающих грузов (ведет отдел снабжения или маркетинга), форма № М – 1.

2. Железнодорожная транспортная накладная или транспортная накладная.

3. Доверенность, форма № М – 2 (форма приведена в приложении 2).

4. Журнал учета выданных доверенностей, форма № М – 3.

5. Приходный ордер, форма № М – 4. Для оприходования материалов на складе. Этот документ заполняется заведующим складом при получении материальный ценностей в том случае, если нет расхождений по количеству и стоимости материальных ценностей по документам и фактически.

6. Акт о приемке материалов.

2.2. Учет материально производственного запаса на складах и в бухгалтерии.

2.2.1. Учет материально производственных ценностей на складах

Для обеспечения правильной и рациональной организации учета материалов, необходимо применять номенклатурный ценник который разрабатывается на предприятие самостоятельно.

Применение этого документа вызывает необходимость производить группировку материалов в однородные группы называемые учетными группами материалов. Каждой учетной группе присваивают номенклатурный номер, и по каждой учетной группе устанавливается учетная цена. В дальнейшем по учетной цене производится таксировка всех первичных документов по движению материалов.

Номенклатурный номер при обработке первичных документов проставляется на всех документах.

Количественный учет на складе осуществляется следующим образом. Поступившие материальные ценности приходуются на склад. Выписывается приходный ордер (или акт о приемке материалов) на основании приходного ордера производятся записи в карточку складского учета материалов, форма № М-17 (форма карточки приведена в приложении 3) , которая открывается на каждое наименование материальных ценностей.

В установленные сроки материально ответственное лицо предъявляет в бухгалтерию:

1. Или реестры по приходу и расходу с первичными документами под расписку бухгалтера материального отдела;

2. Или материальные отчеты.

2.2.2. Учет материалов в бухгалтерии.

В конце месяца из бухгалтерии материально ответственному лицу передается сальдовая ведомость. Этот документ кладовщик обязан заполнить в течение не более двух дней. В этой книге отражаются – наименование материально производственных запасов и остаток их на начало, и конец отчетного периода.

Существует несколько вариантов учета материалов в бухгалтерии. При первом варианте в бухгалтерии открывают на каждый вид и сорт материалов карточки аналитического учета, в которых записывают на основании первичных документов операции по поступлению и расходу материалов. Эти карточки отличаются от карточек учета материалов лишь тем, что учет материалов в них ведут не только в натуральном, но и в денежном выражении. По окончании месяца по итоговым данных всех карточек составляют сортовые количественно-суммовые оборотные ведомости аналитического учета и сверяют их с оборотами и остатками на соответствующих синтетических счетах и данными карточек складского учета.

При втором варианте все приходные и расходные документы группируют по номенклатурным номерам и в конце месяца подсчитанные по документам итоговые данные о поступлении и расходе каждого вида материалов записывают в оборотные ведомости, составляемые в натуральном и денежном выражении по каждому складу отдельно по соответствующим синтетическим счетам и субсчетам.

Этот вариант значительно уменьшает трудоемкость учета, поскольку отпадает необходимость ведения карточек аналитического учета. Однако учет и в этом случае остается громоздким, поскольку в оборотную ведомость приходится записывать сотни, а иногда и тысячи номенклатурных номеров материалов.

Более прогрессивным и основным методом учета материальных ценностей принято считать оперативно бухгалтерский, или сальдовый, метод учета материалов. Сущность этого метода заключается в том, что сальдовый учет осуществляется в количественном выражении и на его основе в бухгалтерии ведется суммовой (стоимостный учет).

Ежедневно или в другие установленные сроки (как правило, не реже одного раза в неделю) работник бухгалтерии проверяет правильность произведенных кладовщиком записей в карточках учета материалов и подтверждает их своей подписью на самих карточках.

В конце месяца заведующий складом переносит количественные данные об остатках на первое число месяца по каждому номенклатурному номеру материалов из карточек учета материалов в ведомость учета остатков материалов на складе (без оборотов прихода и расхода).

После проверки и визирования работником бухгалтерии ведомость остатков передают в бухгалтерию, где остатки материалов таксируют по учетным ценам и выводят их итоги по отдельным группам материалов и в целом по складу.

При сальдовом методе учета материалов поступившие в бухгалтерию первичные документы по движению материалов раскладывают в контрольной картотеке отдельно по приходу и расходу с учетом складов и номенклатурных групп материалов. По данным контрольной картотеки составляют ежемесячную статистическую отчетность о движении и остатках важнейших видов материалов и топлива. Кроме того, по истечении месяца картотеку используют для составления групповых оборотных ведомостей по каждому складу в отдельности. Таких групп бывает несколько десятков (вместо тысяч наименований материалов). Данные этих ведомостей сверяют со стоимостными данными ведомости остатков и с итогами записей в регистрах синтетического учета.

Синтетический учет движения материальных ценностей организуется в ведомости № 10, в которой находят отражение следующие показатели :

1. Сальдо на начало месяца.

2. Приход.

3. Расход.

4. Сальдо на конец месяца.

Все эти показатели в ведомости № 10 отражаются в учетных ценах и по фактической себестоимости. Ведомость состоит из следующих разделов:

1. Движение на общезаводских складах (по учетным ценам);

2. Поступление на общезаводские склады и остаток по предприятию по синтетическим счетам и группам материалов;

3. Расчет фактической себестоимости окончательного расхода материалов (расход и остаток материалов на конец месяца по синтетическим счетам и учетным группам);

4. Справка № 1. Слагаемые фактической себестоимости поступивших материальных ценностей согласно данным журналов ордеров;

5. Справка № 2. Учетная стоимость поступивших материальных ценностей согласно данным журналов ордеров.

Пример заполнения накопительной ведомости приведен в таблицах 1, 2 Приложения 4

Сальдовый метод учета материалов - один из наиболее эффективных, особенно в условиях ручной обработки учетных данных и малой механизации учета.

2.3. Учет приобретения материалов и расчетов с поставщиками.

Взаимоотношения с поставщиками регулируются договором. Между поставщиком и покупателем возникают обязательства, которые подтверждаются такими документами:

1. Счет, фактура, счет – фактура и т. д.;

2. Платежное требование.

Расчеты между поставщиком и покупателем могут организовываться по следующим схемам:

1. Счет поставщика акцептован и оплачен, а материалы еще не получены, такие материалы называются «материалы в пути»;

2. Счет поступил от поставщика, не оплачен, материалы не получены;

3. Счет принят к оплате, но не оплачен, а материалы поступили;

4. Материалы поступили без документов. Такая поставка называется «неотфактурованной»;

5. Счет оплачен, материалы поступили.

Предприятия-поставщики на отгруженную продукцию выписывают платежные требования-поручения и счета-фактуры (форма счета-фактуры приведена в приложении 5), передают их или пересылают почтой покупателю, последние передают их в свой банк для оплаты. Оперативный учет выполнения договорных обязательств на предприятиях осуществляет отдел маркетинга, поэтому документы в первую очередь поступают в этот отдел или в финансовый, где проверяют их соответствие договорам, регистрируют в журнале учета поступающих грузов, делают отметку в книге выполнения договоров и акцептуют.

После проверки и регистрации платежные документы получают внутренний регистрационный номер и передаются в бухгалтерию предприятия для оплаты, а квитанция и товарно-транспортная накладная передаются в экспедиционный отдел для получения и доставки груза.

С этого момента у бухгалтерии предприятия возникают расчеты с поставщиками. По мере поступления груза на склад выписывается приходный ордер, затем при реестре сдается в бухгалтерию, где таксируется и прикладывается к платежному документу. По мере оплаты банком этого документа бухгалтерия получает выписку из расчетного счета о списании денежных средств в пользу предприятия-поставщика.

Учет расчетов с поставщиками организуется на счете 60 «Расчеты с поставщиками и подрядчиками»

Аналитический учет с поставщиками организовывается в ведомости № 5 и журнале- ордере № 6.

Журнал - ордер № 6 представляет собой таблицу шахматного графления. Открывается он на месяц. Записи ведутся по каждому поставщику, по каждому счету поставщика, приходному ордеру или приемному акту.

Открывается этот журнал-ордер суммами незаконченных расчетов с поставщиками на начало месяца:

по акцептованным платежным документам, срок оплаты которых не наступил, или просроченным - материалы поступили (сальдо на начало месяца по счету 60);

по акцептованным платежным документам оплаченным - материалы не поступили (справочно «За неприбывший груз», сальдо нет);

по акцептованным платежным документам неоплаченным - материалы не поступили (справочно «За неприбывший груз» и сальдо на начало месяца);

сальдо на начало месяца по неотфактурованным поставкам (материалы поступили, а платежные документы для их оплаты не поступили).

В течение отчетного месяца бухгалтерия предприятия получает платежные документы поставщиков, акцептованные отделом маркетинга, принимает приходные ордера и приемные акты складов, получает выписки из расчетного и прочих счетов предприятия. Это позволяет заключить расчеты, закончить их ввиду выполнения каждой из сторон своих обязательств.

Журнал-ордер № 6 ведется линейно-позиционным способом, что дает возможность судить о состоянии расчетов с поставщиками по каждому документу. Кроме справочных данных (номер счета, регистрационный номер, наименование поставщика) в журнале-ордере № 6 записываются номер приходного документа склада, стоимость поступивших материалов по учетным ценам предприятия и стоимость по платежному документу поставщика с выделением в отдельную графу суммы налога на добавленную стоимость, указанной в расчетном документе. Суммы по учетным ценам записываются независимо от вида поступивших ценностей общей суммой, а суммы по платежным требованиям - в разрезе видов материалов (основные, вспомогательные, полуфабрикаты, топливо и т.п.). Сумма претензий записывается на основании актов.

По выпискам банка производится отметка об оплате каждого платежного документа.

Порядок учета неотфактурованных поставок. Неотфактурованными считаются поставки, по которым материальные ценности поступили на предприятие без платежного документа. На складе приходуют их, выписывая приемный акт, который при реестре поступает в бухгалтерию. Здесь материалы по акту расцениваются по учетным ценам, записываются в журнал-ордер № 6 как ценности, поступившие на склад, в этой же сумме относятся на группу материалов и в акцепт. Неотфактурованные поставки регистрируются в журнале-ордере « 6 в конце месяца (в графе Б «Номер счета» ставится буква Н), когда возможность получения платежного документа в данном месяце отпала. Оплате в отчетном месяце они не подлежат. По мере поступления платежных документов на эту поставку в следующем месяце они акцептуются предприятием, оплачиваются банком и регистрируются бухгалтерией в журнале-ордере № 6 в свободной строке по группе материалов и в графе «акцепт» в сумме платежного требования, а по строке сальдо (незаконченных расчетов) ранее записанная сумма по учетным ценам сторнируется тоже по группе и в этой графе «акцепт». Расчеты с поставщиком, таким образом, по этой поставке будут закончены.

Порядок учета материалов в пути. Материалами в пути называются такие поставки, по которым предприятие акцептовало платежные документы, а материалы на слад по ним еще не поступили. К учету принимаются акцептованные платежные документы независимо от того, оплачены они банком или не оплачены.

В журнале-ордере № 6 платежные документы регистрируются в течение месяца в графе «За неприбывший груз» и в графе «акцепт». По окончании месяца предприятие обязано принять эти ценности на баланс, т.е. записать по принадлежности к группе материалов (условно оприходовать), но на начало следующего месяца расчеты по этим поставкам не будут закончены. При поступлении ценностей бухгалтерия получит приходные ордера складов, оприходует их на склад и на группу (без акцепта, так как он уже был дан в момент поступления платежных требований, а может быть, эти счета уже и оплачены) о строке регистрации этого счета в незаконченных на начало месяца расчетах. При закрытии журнала-ордера № 6, по окончании месяца, эта поставка по группе материалов будет сторнирована как оприходованная дважды.

При расчетах с поставщиками за материальные ценности могут быть выявлены недостачи или излишки фактически поступившего количества по сравнению с документами поставщика, которые оформляются актом (ф. № М-7). Излишки приходуются по акту и расцениваются по учетным ценам предприятия или по договорным (отпускным) ценам, затем учитываются в журнале-ордере № 6 отдельной строкой как неотфактурованная поставка - отдел снабжения сообщает поставщику об излишках и просит выставить платежное требование. В случае выявления недостач бухгалтерия рассчитывает их фактическую себестоимость и предъявляет претензию поставщику. Сумма железнодорожного тарифа при этом распределяется пропорционально массе груза, а суммы наценок, скидок - пропорционально стоимости груза.

Сумма недостач относится в дебет счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет 76-2 «Расчеты по претензиям» и в кредит счета 60 «Расчеты с поставщиками и подрядчиками» и отражается в журнале-ордере № 6 и ведомости № 7.

Пример:

Остатки материально производственных запасов на начало месяца :

Материалы А – 100 штук

Материалы В – 500 штук

За месяц приобретено материально производственных запасов

Таблица 2.1

| Наименование | Единица измерения | Учетная цена | По счету поставщика | Фактически поступило | ||

| Количество | Цена | Стоимость | ||||

| Материалы А | штук | 10 | 2 000 | 20 | 1 900 | |

| Материалы В | штук | 20 | 1 000 | 35 | 1 000 | |

| Железнодорожный тариф | 500 | |||||

Материалы А – 100 * 10 = 1 000 рублей

Материалы В – 500 * 20 = 10 000 рублей

![]()

Итого: 11 000 рублей

Поступило материалов А – 2 000 * 20 = 40 000 рублей

Фактически поступило материалов А – 1 900 * 20 = 38 000 рублей

Недостача материалов А – 100 * 20 = 2 000 рублей

Поступило материалов В – 1.000 * 35 = 35 000 рублей

Фактически поступило материалов В – 1 000 * 35 = 35 000 рублей

Распределение железнодорожного тарифа по видам материалов и на недостачу :

Железнодорожный тариф на единицу материалов – 500 : 3000 = 0,1666 рублей/шт.

Железнодорожный материалов А – 1.900 * 0,1666 = 316,5 рублей

Железнодорожный материалов В – 1.000 * 0,1666 = 166,5 рублей

Недостача – 100 * 0,1666 = 17 рублей

Определить фактическую себестоимость полученных материальных ценностей и недостачу.

Дебет 15 Кредит 60 – поступили материалы

Дебет 15 Кредит 60 – железнодорожный тариф

Дебет 19 Кредит 60 – НДС

Дебет 10 Кредит 15 – приняты материалы в учет (по учетной стоимости)

Дебет 16 Кредит 15 – отклонение

Дебет 60 Кредит 51 – оплачено поставщику

Дебет 68 Кредит 19 – НДС на возмещение из бюджета.

Дебет 76-2 Кредит 60 – с НДС на недостачу

По расчетам за услуги поставщиков воды, газа, сжатого воздуха, подрядчиков и т.п. ведется отдельный журнал-ордер № 6. По окончании месяца данные журналов-ордеров суммируются для получения оборотов по счету 60 «Расчеты с поставщиками и подрядчиками» и переноса их в Главную книгу.

Похожие работы

... в Методических указаниях, несколько отличаются, хотя, по существу, являются почти идентичными. Указывать в учетной политике организации обязательность проведения инвентаризаций в случае, перечисленных выше (кроме проведения инвентаризации перед составлением годовой отчетности), необязательно. 3 Совершенствование учета материально-производственных запасов в ООО «Энком» Эффективность деятельн

... контроля за их сохранностью, снижения налоговых рисков, а также для принятия оптимальных управленческих решений. Заключение В дипломной работе представлен порядок организации учета материально-производственных запасов и раскрыт внутренний аудит в ООО «Миллениум-М». Результатом проведенного исследования по выбранной теме дипломной работы является обоснование общих выводов и практических ...

... прибыль, исходя из реальных экономических условий функционирования предприятия. То есть этот метод удобен в условиях инфляции. Использование методов FIFO и LIFO требует организации партийного учета производственных запасов. Для большинства предприятий это сложно. Все предложенные П(С)БУ методики оценки исходят из того, что оценка базируется на всех издержках, понесенных в тот или ...

... в переработку производственных запасов, изучает условия договора (соглашения) с ответствующими предприятиями и организациями, определяет правильность отпуска их и полноту оприходования полученных из переработки производственных запасов, поставку учета переданных в переработку материалов и правильность исчисления фактической себестоимости полученных ценностей. В случае выявления фактов применения ...

0 комментариев