Материальные ценности, их классификация и оценка в учете

Фактурная цена материально производственных запасов – это цена, по которой материалы отписаны поставщиком покупателю

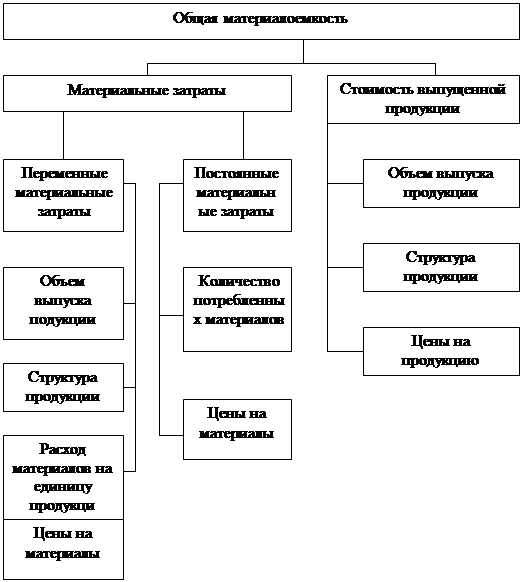

Оценка материалов, отпущенных в производство

Метод ФИФО

Некоторые особенности оценки материальных запасов, принятые в зарубежной практике

Учет расхода материально производственных запасов

Навигация

Метод ФИФО

Организация учета движения производственных запасов

60837

знаков

15

таблиц

0

изображений

3. Метод ФИФО.

При методе ФИФО применяют правило: первая партия на приход - первая в расход. Это означает, что независимо от того, какая партия материалов отпущена в производство, сначала списывают материалы по цене (себестоимости) первой закупленной партии, затем по цене второй партии и т.д. в порядке очередности, пока не будет получен общий расход материалов за месяц.

Пример расчета.

Таблица 1.10

| Показатели | Количество | Цена | Стоимость |

| Остаток материально производственных запасов на начало отчетного периода. | 800 | 95 | 76.000 |

| Поступило материально производственных запасов в течение отчетного периода: Первая поставка Вторая поставка Третья поставка | 1 000 1 000 1 000 | 100 105 110 | 100 000 105 000 110 000 |

| Итого получено | 3 000 | 315 000 | |

| Отпущено в производство | 3 200 | 325 000 | |

| Остаток на конец отчетного периода | 600 | 110 | 66 000 |

Стоимость материалов отпущенных в производство равна 800 * 95 + 1 000 * 100 + 1 000 * 105 + 400 * 110 = 325 000

Дебет 20 / Кредит 10 – 325 000

4. Метод ЛИФО

Сущность метода ЛИФО заключается в том, что материалы списываются в производство, начиная с последних поставок по принципу «последняя партия на приход - первая партия в расход».

Таблица 1.11

Расчет списания стоимости материалов методом ЛИФО

| Показатели | Количество | Цена | Стоимость |

| Остаток материально производственных запасов на начало отчетного периода. | 800 | 95 | 76 000 |

| Поступило материально производственных запасов в течение отчетного периода : Первая поставка Вторая поставка Третья поставка | 1 000 1 000 1 000 | 100 105 110 | 100 000 105 000 110 000 |

| Итого получено | 3 000 | 315 000 | |

| Отпущено в производство | 3 200 | 334 000 | |

| Остаток на конец отчетного периода | 600 | 95 | 57 000 |

Стоимость материалов отпущенных в производство равна 1 000 * 110 + 1 000 * 105 + 1 000 * 100 + 200 * 95 = 334 000 руб.

Дебет 20 Кредит 10 – 334 000

1.3.3. Сравнение различных методов оценки материалов.

Метод средневзвешенной оценки - это рациональный, систематический и простой в использовании метод: при его использовании нет места манипулированию данными.

Метод ФИФО - рациональный, систематический, его легко применить, он не допускает манипулирования данными. В бухгалтерском балансе конечное сальдо счета запасов отображается на базе данных последних закупок. Это обеспечивает реалистическое отображение стоимости запасов на дату баланса. Но в отчете про прибыли и убытки величина себестоимости реализованной продукции отображается по стоимости более старых закупок, что может не соответствовать текущей себестоимости товаров для продажи. Это несоответствие зависит от того, насколько изменились цены в течение учетного периода.

Метод ЛИФО - рациональный и систематичный. Однако при использовании этого метода имеется некоторый простор для манипулирования: в частности это может быть осуществлено с помощью больших партий товаров в конце учетного периода, (что соответственно увеличит себестоимость реализованной продукции и, соответственно, уменьшит сумму полученного дохода и налогооблагаемую прибыль).

При условии увеличения стоимости товаров в течение учетного периода метод ЛИФО дает меньшие значения валового дохода и конечного сальдо счетов запасов по сравнению с методом ФИФО. При уменьшении цен - все совершается наоборот.

Выбор метода оценки запасов серьезно влияет на величину налогооблагаемого дохода. При условии роста цен преимущество отдают методу ЛИФО, потому что он позволяет фактически отсрочить на какое-то время уплату части налога на прибыль (экономия на налогах). Это не значит, что можно в целом сэкономить на налогах, поскольку в следующих учетных периодах «сэкономленные» средства придется все-таки уплатить. Но фактическая отсрочка платежа налога дает возможность заработать дополнительные деньги (например, путем вложений тех денег, которые временно остаются в распоряжении предприятий, в краткосрочные ценные бумаги на весь период отсрочки).

Похожие работы

... в Методических указаниях, несколько отличаются, хотя, по существу, являются почти идентичными. Указывать в учетной политике организации обязательность проведения инвентаризаций в случае, перечисленных выше (кроме проведения инвентаризации перед составлением годовой отчетности), необязательно. 3 Совершенствование учета материально-производственных запасов в ООО «Энком» Эффективность деятельн

... контроля за их сохранностью, снижения налоговых рисков, а также для принятия оптимальных управленческих решений. Заключение В дипломной работе представлен порядок организации учета материально-производственных запасов и раскрыт внутренний аудит в ООО «Миллениум-М». Результатом проведенного исследования по выбранной теме дипломной работы является обоснование общих выводов и практических ...

... прибыль, исходя из реальных экономических условий функционирования предприятия. То есть этот метод удобен в условиях инфляции. Использование методов FIFO и LIFO требует организации партийного учета производственных запасов. Для большинства предприятий это сложно. Все предложенные П(С)БУ методики оценки исходят из того, что оценка базируется на всех издержках, понесенных в тот или ...

... в переработку производственных запасов, изучает условия договора (соглашения) с ответствующими предприятиями и организациями, определяет правильность отпуска их и полноту оприходования полученных из переработки производственных запасов, поставку учета переданных в переработку материалов и правильность исчисления фактической себестоимости полученных ценностей. В случае выявления фактов применения ...

0 комментариев