Материальные ценности, их классификация и оценка в учете

Фактурная цена материально производственных запасов – это цена, по которой материалы отписаны поставщиком покупателю

Оценка материалов, отпущенных в производство

Метод ФИФО

Некоторые особенности оценки материальных запасов, принятые в зарубежной практике

Учет расхода материально производственных запасов

Навигация

Оценка материалов, отпущенных в производство

Организация учета движения производственных запасов

60837

знаков

15

таблиц

0

изображений

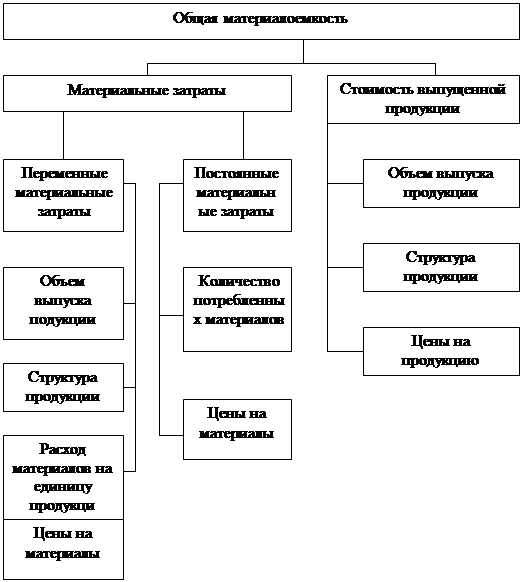

1.3.2. Оценка материалов, отпущенных в производство.

Определение фактической себестоимости материальных ресурсов, списываемых на производство, разрешается производить следующими методами оценки запасов:

по средней себестоимости;

по себестоимости первых по времени закупок (метод ФИФО);

по себестоимости последних по времени закупок (метод ЛИФО).

Порядок оценки материалов отпущенных в производство зависит от выбора учетной цены. Если учетной ценой материально производственных запасов является фактическая себестоимость, то оценка материально производственных запасов списанных в производство осуществляется одним из следующих методов:

1. Порядок списания материально производственных запасов в производство, если за учетную оценку принята фактурная цена.

Дебет 10 Кредит 60

Дебет 10-ТЗР Кредит 60

Фактическая себестоимость заготовления материалов = фактурная стоимость + ТЗР.

Пример:

Таблица 1.7

| Показатели | Сумма ТЗР | Оценка материалов | |

| Договорная (фактурная) цена | Фактическая себестоимость | ||

| Остаток материалов на начало месяца Поступило материалов за месяц | 10 198 11 522 | 300 000 239 760 | 310 198 251 282 |

| Итого поступило с остатком | 21 720 | 539 760 | 561 480 |

| Дополнительный расчет процента ТЗР к договорной стоимости материалов | 4,0240% | ||

| Израсходовано материалов за месяц | 8 573 | 213 040 | 221 613 |

| Остаток материалов на конец месяца | 13 147 | 326 720 | 339 867 |

![]() 8 753 рублей – это сумма ТЗР подлежащая к списанию на счета производственных затрат

8 753 рублей – это сумма ТЗР подлежащая к списанию на счета производственных затрат

Таблица 1.8

| Дебет | Кредит | Сумма |

| Сальдо на начало отчетного периода | ||

| 10 198 | 300 000 | 310 198 |

| 10 19 | 60 60 | 239 760 47 952 |

| 10/ТЗР 19 | 60 60 | 11 522 2 304 |

| 20 20 | 10 10-ТЗР | 213 040 8 573 |

| Сальдо на конец отчетного периода | ||

| 13.147 | 326 720 | 339 867 |

Вывод – транспортно заготовительные расходы входят в состав фактической себестоимости материалов. Ежемесячно бухгалтерия рассчитывает сумму, и процент транспортно заготовительных расходов к общему объему материальных ценностей, по которому рассчитывается сумма транспортно заготовительных расходов подлежащая к списанию на израсходованные в отчетном месяце материалы. Основанием для этого расчета служат данные ведомости № 10.

2. Порядок списания материалов в производство, если в учетной политике оценка материально производственных запасов принята плановая себестоимость.

При отпуске материально производственных запасов в производство в конце отчетного месяца учетная оценка материально производственных запасов корректируется на величину отклонения фактической себестоимости от плановой себестоимости.

Пример:

Исходные данные:

1. Входящие остатки материалов группы 01 (черные металлы) составили по учетной стоимости 43 200 рублей и по фактической себестоимости 44 496 рублей. Входящие остатки материалов группы 02 (цветные металлы) составили по учетной стоимости 50 000 рублей и по фактической себестоимости 51 000 рублей.

2. Поступило от базы снабжения (код 20) материалов группы 01 по учетной стоимости на сумму 200 100 рублей и фактической себестоимости 200 904 рублей. И группы 02 соответственно по учетной стоимости на сумму 100 000 и фактической себестоимости 100 300 рублей. Принят счет на сумму 9 115 рублей от автобазы (код 19) за перевозку черных металлов.

3. Отпущено на изготовление станка Т – 50 (код затрат 20406) материалов по учетной стоимости группы 01 на сумму 260 700 и группы 02 на сумму 120 000 рублей.

Таблица 1.9

Расчет процентов по отклонениям в стоимости материалов

| Группа материалов | Учетная стоимость материалов | Отклонения | |||||

| На начало месяца | Приход | Итого | Сумма | Процент | |||

| На начало | Приход | Итого | |||||

| 01 | 43 200 | 200 100 | 243 300 | 1 296 | 804 | 2 100 | 0,8631 |

| 02 | 50 000 | 100 000 | 150 000 | 1 000 | 300 | 1 300 | 0,8667 |

| Итого | 93 200 | 300 100 | 393 300 | 2 296 | 1 104 | 3 400 | |

Сумма отклонения на начало месяца = фактическая себестоимость – учетная стоимость

Сумма отклонения по приходу = фактическая себестоимость – учетная стоимость

Процент отклонения = (итог отклонения/итог учетной стоимости) * 100

Определяется, на какую сумму списано материалов в производство по фактической себестоимости и учетной стоимости.

Фактическая себестоимость = учетная стоимость + отклонения

Группа 01 – Учетная стоимость 260 700 руб.

Отклонение 260 700 * 0,8631 = 225 010 руб.

Фактическая себестоимость 260 700 + 225 010 = 485 710 руб.

Группа 02 – Учетная стоимость 120000 руб.

Отклонение 120 000 * 0,8667 = 104 004 руб.

Фактическая себестоимость 120 000 + 104 004 = 224 004 руб.

Дебет 10 Кредит 60 – 200.100

Дебет 19 Кредит 60 – 40.020

Дебет 10-ТЗР Кредит 76 – 9 115

Дебет 19 Кредит 76 – 1 823

Дебет 20 Кредит 10 – 260 700 - группа 01

Дебет 20 Кредит 10 – 120 000 - группа 02

Похожие работы

... в Методических указаниях, несколько отличаются, хотя, по существу, являются почти идентичными. Указывать в учетной политике организации обязательность проведения инвентаризаций в случае, перечисленных выше (кроме проведения инвентаризации перед составлением годовой отчетности), необязательно. 3 Совершенствование учета материально-производственных запасов в ООО «Энком» Эффективность деятельн

... контроля за их сохранностью, снижения налоговых рисков, а также для принятия оптимальных управленческих решений. Заключение В дипломной работе представлен порядок организации учета материально-производственных запасов и раскрыт внутренний аудит в ООО «Миллениум-М». Результатом проведенного исследования по выбранной теме дипломной работы является обоснование общих выводов и практических ...

... прибыль, исходя из реальных экономических условий функционирования предприятия. То есть этот метод удобен в условиях инфляции. Использование методов FIFO и LIFO требует организации партийного учета производственных запасов. Для большинства предприятий это сложно. Все предложенные П(С)БУ методики оценки исходят из того, что оценка базируется на всех издержках, понесенных в тот или ...

... в переработку производственных запасов, изучает условия договора (соглашения) с ответствующими предприятиями и организациями, определяет правильность отпуска их и полноту оприходования полученных из переработки производственных запасов, поставку учета переданных в переработку материалов и правильность исчисления фактической себестоимости полученных ценностей. В случае выявления фактов применения ...

0 комментариев