Материальные ценности, их классификация и оценка в учете

Фактурная цена материально производственных запасов – это цена, по которой материалы отписаны поставщиком покупателю

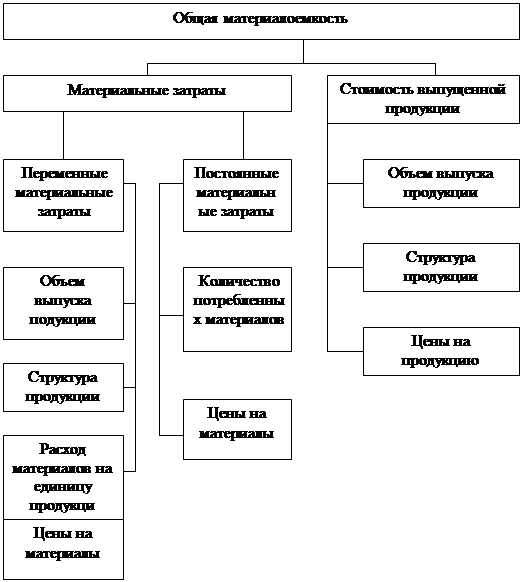

Оценка материалов, отпущенных в производство

Метод ФИФО

Некоторые особенности оценки материальных запасов, принятые в зарубежной практике

Учет расхода материально производственных запасов

Навигация

Фактурная цена материально производственных запасов – это цена, по которой материалы отписаны поставщиком покупателю

Организация учета движения производственных запасов

60837

знаков

15

таблиц

0

изображений

2. Фактурная цена материально производственных запасов – это цена, по которой материалы отписаны поставщиком покупателю.

3. Плановая себестоимость заготовления материалов это:

- средняя цена поставщика + плановые транспортно - заготовительные расходы;

- плановая величина, рассчитанная плановым отделом.

При разработке учетной политики организации принимают один из методов расчета учетной цены.

Схемы учета материально производственных запасов в зависимости от выбранной учетной политики.

Схема 1. Учетная цена фактической себестоимости заготовления материалов.

Пример: организация получила от поставщика 10куб. метров обрезной доски. Фактурная цена 500 рублей за 1 куб. метр. НДС составляет 20 %. При заготовлении досок уплачено транспортной организации 2000 рублей и консультативной фирме 600 рублей.

Определить фактическую себестоимость заготовления материалов.

Таблица 1.1

| Содержание операции | Проводки | Сумма | ||

| Дебет | Кредит | Частная | Общая | |

| Получены материалы от поставщика НДС | 10 19 | 60 60 | 5000 1000 | |

| Уплачено транспортной организации за материалы НДС | 10 19 | 76 76 | 1700 300 | 2000 |

| Уплачено консультативной фирме НДС | 10 19 | 76 76 | 500 100 | 600 |

Фактическая себестоимость заготовления материалов равна дебетовому обороту счета 10 «Материалы».

Таблица 1.2

| Дебет | 10 «Материалы» | Кредит | |

| Сальдо на начало месяца – остаток материалов на складе - 15 400 | |||

| 5000 1700 500 | Фактическая себестоимость списанных в производство материалов - 20 600 | ||

| Итого оборот: 7200 | Итого оборот: 20 600 | ||

| Сальдо на конец месяца - 2 000 | |||

Схема 2. Учетная цена фактурной себестоимости заготовления материалов.

Пример: организация получила от поставщика 10 куб. метров обрезной доски. Фактурная цена 500 рублей за 1куб. метр. НДС составляет 20 %. При заготовлении досок уплачено транспортной организации 2000 рублей и консультативной фирме 600 рублей.

Определить фактурную себестоимость заготовления материалов.

Таблица 1.3

| Содержание операции | Проводки | Сумма | ||

| Дебет | Кредит | Частная | Общая | |

| Получены материалы от поставщика НДС | 10 19 | 60 60 | 5000 1000 | |

| Уплачено транспортной организации за материалы НДС | 10-ТЗР 19 | 76 76 | 1700 300 | 2000 |

| Уплачено консультативной фирме НДС | 10-ТЗР 19 | 76 76 | 500 100 | 600 |

| Стоимость фактурная Стоимость транспортно заготовительных расходов | 20 20 | 10 10-ТЗР | 5000 2200 | 7200 |

Далее к счету 10 открывается дополнительный субсчет 10-ТЗР.

Таблица 1.4

| Дебет | 10 | Кредит | |

| Сальдо на начало месяца - | |||

| Оборот: 5000 – фактурная стоимость | Оборот: Фактурная стоимость отпущенных в производство материалов | ||

| Сальдо на конец месяца - | |||

| Дебет | 10-ТЗР | Кредит | |

| Сальдо на начало месяца – остаток транспортно- заготовительных расходов относящихся к стоимости материалов в остатке на начало месяца. | |||

| Оборот: 2200 – полученные транспортно - заготовительные расходы | Оборот: – списанные транспортно - заготовительные расходы относящихся к стоимости материалов отпущенных в производство. | ||

| Сальдо на конец месяца - | |||

Если за учетную цену принята фактурная цена то разница (отклонение) между фактическими затратами заготовления материалов и их учетной стоимостью (фактурной) есть сумма транспортно заготовительных расходов.

![]()

Фактическая себестоимость МПЗ = Фактическая стоимость + ТЗР

Схема 3. Учетная цена плановой себестоимости заготовления материалов.

Пример: 2 апреля организация получила от поставщика материалы «А» по фактической себестоимости за тонну – 5 000 рублей, количество - 10 тонн. 20 апреля получены материалы «А» от поставщика по фактической себестоимости за тонну – 6 000 рублей, количество - 20 тонн.

Учетная плановая цена 40 рублей за тонну.

По этой схеме все затраты (фактические) по приобретению материально производственных запасов в бухгалтерском учете показываются по дебету 15 счета «Заготовление и приобретение материалов».

Таблица 1.5

| Дебет | 15 -Заготовление и приобретение материалов | Кредит | |

| Сальдо на начало месяца – стоимость материалов в пути. | |||

| Оборот – сумма всех затрат по приобретению материально производственных запасов (фактическая себестоимость заготовления материалов). 1.700 | Оборот – это учетная стоимость заготовленных материалов (плановая). 40 рублей * 30 тонн = 1.200 Дебет 10 Кредит 15 – 1.200 500 – отклонение Дебет 16 Кредит 15 – 500 | ||

Разница между фактической себестоимостью заготовления материалов и учетной их стоимостью – называется отклонением. Отклонение учитывается на счете 16 «Отклонение в стоимости материалов», счет сальдо имеет, но не балансовый, потому что в балансе показывается фактическая себестоимость остатка материалов.

Основные бухгалтерские проводки.

Таблица 1.6

| Содержание операции | Проводки | Сумма | ||

| Дебет | Кредит | Частная | Общая | |

| Получены материалы по фактической себестоимости НДС | 15 19 | 60 60 | По цене постав-щика + НДС | |

| Приняты к учету материалы по учетной оценке | 10 | 15 | ||

| Отклонение | 16 | 15 | цена[2] | |

Если оборот по дебету 15 счета больше оборота по кредиту 15 счета, то получаем положительное отклонение.

Если оборот по дебету 15 счета меньше чем оборот по кредиту 15 счета, то получаем отрицательное отклонение.

В бухгалтерском учете суммы, которые нужно отнять записывают методом «Красное сторно», то есть в регистрах бухгалтерского учета красной пастой записывают сумму, которую нужно отнять.

Фактической себестоимостью материально производственного запаса можно определить только в конце месяца. В течение же этого отчетного месяца движение материально производственного запаса учитывают по учетным ценам.

Похожие работы

... в Методических указаниях, несколько отличаются, хотя, по существу, являются почти идентичными. Указывать в учетной политике организации обязательность проведения инвентаризаций в случае, перечисленных выше (кроме проведения инвентаризации перед составлением годовой отчетности), необязательно. 3 Совершенствование учета материально-производственных запасов в ООО «Энком» Эффективность деятельн

... контроля за их сохранностью, снижения налоговых рисков, а также для принятия оптимальных управленческих решений. Заключение В дипломной работе представлен порядок организации учета материально-производственных запасов и раскрыт внутренний аудит в ООО «Миллениум-М». Результатом проведенного исследования по выбранной теме дипломной работы является обоснование общих выводов и практических ...

... прибыль, исходя из реальных экономических условий функционирования предприятия. То есть этот метод удобен в условиях инфляции. Использование методов FIFO и LIFO требует организации партийного учета производственных запасов. Для большинства предприятий это сложно. Все предложенные П(С)БУ методики оценки исходят из того, что оценка базируется на всех издержках, понесенных в тот или ...

... в переработку производственных запасов, изучает условия договора (соглашения) с ответствующими предприятиями и организациями, определяет правильность отпуска их и полноту оприходования полученных из переработки производственных запасов, поставку учета переданных в переработку материалов и правильность исчисления фактической себестоимости полученных ценностей. В случае выявления фактов применения ...

0 комментариев