Классификация производственных запасов

Оценка производственных запасов

Оценка запасов на дату баланса

Информация, касающаяся движения и наличия запасов отражается как в Балансе, та и в Отчете о финансовых результатах;

Учет расходования и движения производственных запасов

Контроль операций по поступлению и своевременностью оприходования производственных запасов

Проверка по использованию, реализации и списанию производственных запасов

Навигация

Ревизия и аудит

Ревизия и аудит

129695

знаков

27

таблиц

17

изображений

План стр. Введение…………………………………………………………..………3 – 7

Раздел 1. Бухгалтерский учёт производственных запасов.

1. 1. Классификация производственных запасов……………..…8 – 13

1.2. Оценка производственных запасов……………………..……14 – 19

1. 2. 1. Оценка запасов на дату баланса………………………...20 – 25

1. 3. Учёт приобретения производственных запасов……………………………………………………………………..26 – 35

1. 4. Учёт расходования и движения производственных запасов……………………………………………………………………..36 – 44

1. 5. Организация учёта материалов на складах и его взаимосвязь с системой бухгалтерского учёта……………….45 – 52

Раздел 2. Контроль за использованием производственных запасов.

2. 1. Задачи и источники контроля операций с запасами……………………………………………………………….….53 – 56

2. 2. Контроль за сохранностью производственных запасов на складе………………………………………………………………………57 – 65

2. 3. Контроль операций по поступлению и своевременностью оприходования производственных запасов…………………….66 – 71

2. 4. Проверка операций по использованию, реализации и списанию производственных запасов……………………………..72 - 76

Раздел 3. Автоматизация учёта и контроля производственных запасов……………………………………………………………………..77 – 83

Заключение……………………………………………………………….84 – 85

Список литературы…………………………………………………..86 – 90

Приложения

Введение

Данная магистерская работа, основанная на базе практики закрытого акционерного общества «Тригон», основанного согласно решению учредителей – членов трудового коллектива Одесской государственной фабрики головных уборов (ОГФГУ) путём преобразования общества покупателей ОГФГУ на основании Договора купли-продажи имущества ОГФГУ от 09.11.95 года, заключённых между Региональным отделением фонда государственного имущества Украины по Одесской области и обществом покупателей ОГФГУ. Общество создано согласно законам Украины «О приватизации имущества государственных предприятий», «О хозяйственных обществах» и других законодательным актам.

Целью Общества является удовлетворение общественных потребностей в изготовляемых Обществом товарах, выполняемых работах и оказываемых услугах и реализация на основе полученной прибыли социальных и экономических интересов Акционеров и работников Общества.

Исследуемое предприятие занимается производством и реализацией головных уборов для удовлетворения общественных потребностей.

Одним из основных моментов учета на предприятии является учёт с товарно-материальными ценностями. Обычное для нас название «товарно-материальные ценности» сегодня употребляется как «запасы». Часто запасы являются одной из наиболее важных статей актива баланса, и среди них важное место занимают производственные запасы.

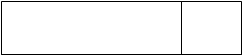

Определение запасов, порядок их оценки, признание и отражение в отчетности описывается в положении (стандарте) бухгалтерского учёта 9 «Запасы». В этом стандарте приводятся рекомендации по финансовому учёту запасов без определения правил налогового учёта. Основные разделы данного положения следующие (рис. 1)

![]()

Структура П(С)БУ 9 «Запасы»

положения п.1-4 положения и термины, которые

в нём используются.

первоначальная п.5-15 запасов для целей бухгалтерского

оценка запасов учёта, порядок определения

первоначальной стоимости запасов

при их поступлении

Оценка выбытия Характеризуются методы оценки

Оценка выбытия Характеризуются методы оценки

![]() запасов п.16.23 при выбытии запасов, порядок

запасов п.16.23 при выбытии запасов, порядок

списания стоимости МБП.

![]() Оценка запасов на Приводится порядок оценки запасов на дату баланса.

п.24-28 на дату баланса (по первоначальной

Оценка запасов на Приводится порядок оценки запасов на дату баланса.

п.24-28 на дату баланса (по первоначальной

стоимости или чистой стоимости

реализации) и уценки запасов.

Раскрытие информации Определяется информация, которая

![]() о запасах в финансовой п. 24-28 обязательно приводится в финансовой отчётности отчётности.

о запасах в финансовой п. 24-28 обязательно приводится в финансовой отчётности отчётности.

Рис. 1 Структура П (С) БУ 9 «Запасы»

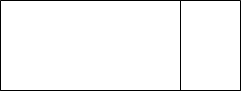

Требования П(С) БУ 9 «Запасы» распространяются не на все оборонные активы предприятия. В состав запасов не включаются активы, оценку которых регулируют другие стандарты (рис.2).

Необходимо также сказать о том, что запасы признаются активами, если существует вероятность того, что предприятие получит в будущем экономические выгоды, связанные с использованием производственных запасов, и их стоимость может быть достоверно определена.

В Плане счетов, утверждённом приказом Министерства финансов Украины от 30.11.1999 года №291, для отражения запасов предусмотрен счёт 20 «Производственные запасы», который имеет такие субсчета:201 «Сырьё и материалы».

202 «Покупные полуфабрикаты и комплектующие изделия».

203 «Топливо».

204 «Тара и тарные материалы».

205 «Строительные материалы»

206 «Материалы, переданные в переработку».

207 «Запасные части».

208 «Материалы сельскохозяйственного предназначения».

209 «Прочие материалы».

Перед учётом производственных запасов стоят следующие задачи:

1. Правильное и своевременное документальное отражение операций и обеспечение достоверных данных по заготовке, поступлению и отпуску материалов.

2. Контроль сохранности материальных ценностей в местах их нахождения и на всех этапах движения.

3. Контроль за соблюдением установленных норм и нормативов запасов.

4. Систематический контроль за использованием производственных запасов в процессе производства на базе технически обоснованных и утверждённых норм расходования материалов.

5. Своевременное выявление ненужных и излишних материалов для их реализации в соответствии с существующим порядком и положениями, разрабатываемыми и используемыми на предприятиях.

Положение (стандарт)

![]()

![]()

![]()

![]() бухгалтерского учета 9

бухгалтерского учета 9

| Распространяется на: | Не распространяется: | |

| - активы, которые содержатся для дальнейшей продажи при условии ведения обычной хозяйственной деятельности; - активы, которые находятся в процессе производства с целью дальнейшей продажи продукта производства; - активы, которые содержатся для потребления в процессе производства продукции, выполнении работ и предоставлении услуг, а также управлении предприятием. | -незавершенные работы по строительным контрактам, включая контракты по предоставлению услуг, которые непосредственно связаны с ними; -финансовые активы; -молодняк животных и животные на откорме, продукцию сельского и лесного хозяйств, полезные ископаемые, если они оцениваются по чистой стоимости реализации собственно к прочим П (С)БУ. |

Рис.2 Сфера применения П(С)БУ 9 «Запасы»

Для успешного выполнения этих задач важны следующие условия:

Наличие прогрессивных норм расхода сырья, материалов, топлива на единицу продукции, правильная организация складского хозяйства и хранения материалов.

Рациональное использование производственных запасов неразрывно связано с ускорением оборачиваемости оборотных средств, поэтому сейчас уделяется большое внимание недопущению образования излишних и ненужных производственных запасов и оборудования, для чего предполагается осуществлять контроль за их сохранностью на складах предприятия, использованию в производстве, проведение борьбы с бесхозяйственностью и расточительством, применение современных методов учёта производственных запасов.

На предприятии особое место должно уделяться точному и своевременному учёту производственных запасов.

Целью учёта и контроля по операциям с запасами является установление достоверности первичных данных касающихся наличия, движения и использования производственных запасов; полноты и своевременности отражения первичных, данных в сводных документах и учётных регистрах; правильность ведения учёта запасов соответственно принятой учётной политики; достоверность отражения остатков записей у хозяйственного субъекта.

Эти вопросы являются очень важными, как с точки зрения бухгалтерского учёта, так и ведения внутрихозяйственного контроля на предприятии, так, как запасы на исследуемом предприятии являются материалоёмкими. В их затратах материалы и сырьё занимают более 80%, образуют основу вырабатываемых изделий и являются их основными компонентами.

Раздел 1. Бухгалтерский учёт производственных запасов.

Похожие работы

... и законность списания доходов и расходов на счета, учитывающие финансовые результаты хозяйственной деятельности. Финансовый результат от прочей реализации включает результаты от реализации основных средств, товарно-материальных ценностей, нематериальные активы, ценные бумаги и др. Аудит финансовых результатов от прочей деятельности предполагает рассмотрение этих операций по существу, с точки ...

... оценивает систему внутреннего контроля, бухгалтерского учета, проводит оценку аудиторского риска и устанавливает приемлемый уровень существенности. Аудитор начинает планировать аудит учет отгрузки и реализации готовой продукции до написания письма-обязательства и до заключения договора с экономическим субъектом о проведении аудита. Планирование, являясь начальным этапом проведения аудита, ...

... мере получения их от должника и уплаты. Другие внереализационные доходы и расходы в целях бухгалтерского учета признаются по мере их образования. 2. Анализ хозяйственной деятельности на основе показателей КУП «МОФ» 2.1. Организация аналитической работы. Аналитическая работа входит в служебные обязанности каждого руководителя, принимающего управленческие решения. Отсюда важным принципом ...

... товарищам (в случае прекращения договора простого товарищества) счет 80 «Вклады товарищей» дебетуется и кредитуются разные счета в зависимости от вида возвращаемого имущества. 2. РЕВИЗИЯ И АУДИТ УСТАВНОГО ФОНДА ОРГАНИЗАЦИИ На момент государственной регистрации каждая организация в своем уставе обозначает величину уставного фонда. Если это организация государственной формы собственности, то ...

0 комментариев