Классификация производственных запасов

Оценка производственных запасов

Оценка запасов на дату баланса

Информация, касающаяся движения и наличия запасов отражается как в Балансе, та и в Отчете о финансовых результатах;

Учет расходования и движения производственных запасов

Контроль операций по поступлению и своевременностью оприходования производственных запасов

Проверка по использованию, реализации и списанию производственных запасов

Навигация

Оценка запасов на дату баланса

Ревизия и аудит

129695

знаков

27

таблиц

17

изображений

1.2.1 Оценка запасов на дату баланса

Запасы отражаются в бухгалтерском учёте и отчётности по наименьшей мере из двух оценок: первоначальной стоимости или чистой стоимости реализации.

Первоначальной стоимостью запасов, приобретенных за палату, является себестоимость запасов, которая состоит из следующих фактических расходов:

- сумм, уплачиваемых согласно договору поставщику (продавцу), за

вычетом косвенных налогов;

- сумм, уплачиваемых за информационные, посреднические и другие подобные услуги в связи с поиском и приобретением запасов;

- сумм ввозной пошлины;

- сумм косвенных налогов в связи с приобретением запасов, которые не возмещаются предприятию;

- транспортно-заготовительные расходы (затраты на заготовку запасов, оплата тарифов (фрахта) за погрузочно-разгрузочные работы и транспортировку запасов всеми видами транспорта к месту их использования, включая расходы по страхованию рисков транспортировки запасов). Транспортно-заготовительные расходы включаются в себестоимость приобретенных запасов или общей суммой отражаются на отдельном субсчете счетов учета запасов. Сумма ТЗР, которая обобщается на отдельном субсчете, ежемесячно распределяется между суммой остатков запасов на конец отчетного месяца и суммой выбывших запасов за отчетный месяц.

(6)

(6)

- прочие расходы, непосредственно связанные с приобретением запасов и доведением их до состояния, в котором они пригодны для использования в запланированных целях.

Первоначальной стоимостью запасов, внесенных в уставный капитал предприятия, признается согласованная учредителями (участниками) предприятия их справедливая стоимость.

Первоначальной стоимостью запасов, полученных предприятием безвозмездно, признается их справедливой стоимостью.

Первоначальная стоимость единицы запасов, приобретенных в результате обмена на подобные запасы, равна балансовой стоимости переданных запасов. Если балансовая стоимость переданных запасов превышает их справедливую их справедливую стоимость, то первоначальной стоимостью полученных запасов является их справедливая стоимость. Разница между балансовой и справедливой стоимостью переданных запасов включается в состав расходов отчетного периода.

Первоначальной стоимостью запасов, приобретенных в обмен на неподобные запасы, признается справедливая стоимость полученных запасов.

Не включая в первоначальную стоимость запасов, а относятся к расходам того периода, в котором они были осуществлены:

- сверхнормативные потери и недостачи запасов;

- проценты за пользование займами;

- расходы на сбыт;

- общехозяйственные и другие подобные расходы, непосредственно не связанные с приобретением и доставкой запасов и приведением их в состояние, в котором они пригодны для дальнейшего использования в запланированных целях.

Первоначальная стоимость запасов в бухгалтерском учете не изменяется, кроме случаев, предусмотренных П(С)БУ.

Принятые на учет по первоначальной стоимости запасы со временем могут терять свою ценность и первоначальную стоимость. Такие запасы подлежат уценке и отражению по чистой стоимости реализации.

Чистой стоимостью реализации запасов считается ожидаемая цена реализации запасов в условиях обычной деятельности за вычетом ожидаемых расходов на завершение их производства и реализацию. Чистая стоимость реализации определяется по каждой единице запасов.

Запасы отражаются по чистой стоимости реализации, если на дату баланса их цена снизилась или они испорчены, устарели, или иным образом потеряли первоначально ожидаемую экономическую выгоду. Говоря другими словами, чистая стоимость реализации – это фактически установленная цена после проведенной уценки запасов.

Сумма, на которую первоначальная стоимость запасов превышает чистую стоимость их реализации (сумма уценки), и стоимость полностью утраченных (испорченных или недостающих) запасов, списывается на расходы отчетного периода с отражением указанной стоимости на забалансовом учете до принятия решения о конкретных виновниках. После установления лиц, которые должны возместить потери, подлежащая к возмещению сумма зачисляется в состав дебиторской задолженности (или других активов) и доходов отчетного периода.

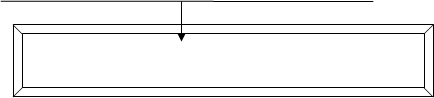

Определение чистой стоимости реализации представить в виде рисунка (рис.1.2.1.8)

Если чистая стоимость реализации тех запасов, которые раньше были уценены и являются активами, на дату баланса далее увеличивается, то на сумму увеличения чистой стоимости реализации, но не более суммы предыдущего уменьшения, сторнируется запись о предыдущем уменьшении стоимости этих запасов.

| |

Ожидаемая цена реализации Ожидаемые затраты на

В условиях обычной завершение производства запасов

деятельности и их реализацию

![]()

![]()

Чистая стоимость реализации запасов

(определяется по каждой единице запасов)

(определяется по каждой единице запасов)

Применяется, если:

ü цена на запасы уменьшалась;

ü запасы утратили первоначально

ожидаемую экономическую выгоду;

ü устарели;

ü испорчены;

ü другим образом.

Рис. 1.2.1.8 Определение чистой стоимости реализации.

Анализируется влияние на чистую прибыль применения разных методов оценки движения производственных запасов можно сделать выводы, что:

- применяя метод идентифицированной себестоимости, предприятие может регулировать свою прибыль путем реализации более дорогих или наиболее дешевых единиц запасов;

- в результате применения метода ФИФО стоимость конечных запасов приближена к их текущей рыночной стоимости, а себестоимость регулированной продукции снижается, что приводит к максимальному значению чистой прибыли.

Если цены возрастают в отчетном периоде по методу ФИФО, возникает наименьшая себестоимость реализованной продукции в связи низких цен на ранее приобретенную продукцию и как результат – наибольшая чистая прибыль;

- результатом применения метода ЛИФО является максимально приближенная к действительности себестоимость реализованной продукции (поскольку её составляют последние приобретения по текущим рыночным ценам), меньшая по сравнению с другими методами оценки чистая прибыль (при условии возрастания цен) и заниженная оценка запасов на конец периода.

Если цены в отчетном периоде возрастают, соответственно при применении метода ЛИФО у предприятия будет наибольшая себестоимость реализованной продукции (при высоких ценах) и наименьшая чистая прибыль;

- чистая прибыль, рассчитанная при использовании метода средневзвешенной себестоимости, имеет среднее значение (наиболее ровную величину прибыли) в сравнении с результатами применения ФИФО и ЛИФО.

В условиях возрастания цен себестоимость запасов на конец отчетного

периода обычно будет ниже, чем рыночная стоимость.

Таким образом, при выборе метода оценки движения запасов следует учитывать, что:

Похожие работы

... и законность списания доходов и расходов на счета, учитывающие финансовые результаты хозяйственной деятельности. Финансовый результат от прочей реализации включает результаты от реализации основных средств, товарно-материальных ценностей, нематериальные активы, ценные бумаги и др. Аудит финансовых результатов от прочей деятельности предполагает рассмотрение этих операций по существу, с точки ...

... оценивает систему внутреннего контроля, бухгалтерского учета, проводит оценку аудиторского риска и устанавливает приемлемый уровень существенности. Аудитор начинает планировать аудит учет отгрузки и реализации готовой продукции до написания письма-обязательства и до заключения договора с экономическим субъектом о проведении аудита. Планирование, являясь начальным этапом проведения аудита, ...

... мере получения их от должника и уплаты. Другие внереализационные доходы и расходы в целях бухгалтерского учета признаются по мере их образования. 2. Анализ хозяйственной деятельности на основе показателей КУП «МОФ» 2.1. Организация аналитической работы. Аналитическая работа входит в служебные обязанности каждого руководителя, принимающего управленческие решения. Отсюда важным принципом ...

... товарищам (в случае прекращения договора простого товарищества) счет 80 «Вклады товарищей» дебетуется и кредитуются разные счета в зависимости от вида возвращаемого имущества. 2. РЕВИЗИЯ И АУДИТ УСТАВНОГО ФОНДА ОРГАНИЗАЦИИ На момент государственной регистрации каждая организация в своем уставе обозначает величину уставного фонда. Если это организация государственной формы собственности, то ...

0 комментариев