Классификация производственных запасов

Оценка производственных запасов

Оценка запасов на дату баланса

Информация, касающаяся движения и наличия запасов отражается как в Балансе, та и в Отчете о финансовых результатах;

Учет расходования и движения производственных запасов

Контроль операций по поступлению и своевременностью оприходования производственных запасов

Проверка по использованию, реализации и списанию производственных запасов

Навигация

Оценка производственных запасов

Ревизия и аудит

129695

знаков

27

таблиц

17

изображений

1.2. Оценка производственных запасов

В условии рыночной экономики цены на производственные запасы часто изменяются под влиянием факторов спроса и предложения. Предприятие получает материалы на протяжении отчетного периода много раз по разным договорным. Возникает вопрос оценки использованных запасов и их остатков на конец отчетного периода.

При отпуске запасов в производство, продажу и другое выбытие оценка их осуществляется по одному из следующих методов:

- идентифицированной себестоимости соответствующей единицы запасов;

- средневзвешенной себестоимости;

- себестоимости первых по времени поступления запасов (ФИФО);

- себестоимости последних по времени поступления запасов (ЛИФО);

- нормативных затрат;

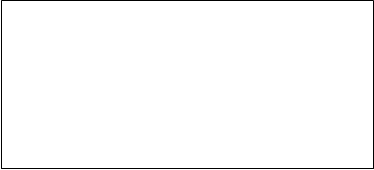

- цены продажи (рис. 1.3.4)

Для всех единиц бухгалтерского учёта запасов, которые имеют одинаковое назначение и одинаковые условия использования, применяется только один из приведенных методов. Рассмотрим каждый метод оценки выбытия запасов подробнее.

Метод идентифицированной себестоимости. Этот метод используется при отпуске запасов и услуг, выполняемых для специализированных заказов и проектов, а также запасов не заменяющих друг друга.

Оценка по методу средневзвешенной себестоимости. Оценка запасов по этому методу производится по каждой единице запасов делением суммарной стоимости таких запасов на начало отчетного месяца и стоимости, полученных в отчетном месяце запасов на суммарное количество запасов на начало отчетного месяца и полученных в отчётном месяце запасов.

![]()

![]() Оценка запасов при их выбытии

Оценка запасов при их выбытии

|  | ||

![]() Идентифицированная

Предусматривает особенную маркировку каждой

Идентифицированная

Предусматривает особенную маркировку каждой

![]() себестоимость единицы запасов, которая позволяет в любой

себестоимость единицы запасов, которая позволяет в любой

момент определить их стоимость, установить дату

использования каждой единицы, себестоимость

использованного запаса и стоимость запасов,

![]() которые остались.

которые остались.

![]() Средневзвешенной Проводится по каждой единице запасов делением

Средневзвешенной Проводится по каждой единице запасов делением

![]() себестоимости суммарной стоимости остатков таких запасов на

себестоимости суммарной стоимости остатков таких запасов на

начало отчётного периода и стоимости

полученных в отчётном месяце запасов на

суммарное количество запасов на начало

отчётного месяца и полученных запасов за месяц.

| |||||||

![]() ФИФО Запасы используются в той последовательности,

ФИФО Запасы используются в той последовательности,

в которой они поступали, т. е. запасы, которые

первыми отпускаются в производство, оцениваются по себестоимости первых по времени поступления запасов.

![]()

![]()

![]() ЛИФО Запасы используются в последовательности,

ЛИФО Запасы используются в последовательности,

противоположной их поступлению, т. е. запасы, которые первыми поступают в производство, оцениваются по себестоимости последних по времени поступления.

| |||||

| |||||

![]()

![]() Нормативные Применение норм затрат на единицу продукции

Нормативные Применение норм затрат на единицу продукции

затраты которые установлены предприятием с учётом

нормальных уровней использования запасов. Для

обеспечения максимального приближения

нормативных затрат к фактическим нормам затрат и

цен в нормативной базе должны регулярно

проверятся и пересматриваться.

|  | ||

![]() Цены Этот метод могут применять предприятия, которые

Цены Этот метод могут применять предприятия, которые

![]() продаж имеют большую и изменяющуюся номенклатуру

продаж имеют большую и изменяющуюся номенклатуру

товаров с приблизительно одинаковым уровнем

торговой наценки. Себестоимость реализованных

товаров определяется как разница между продажной

стоимостью реализованных товаров и суммой торговой

наценки на эти товары

Рис.1.2.4 Оценка запасов при их выбытии.

Рассмотрим порядок расчета средневзвешенной себестоимости товаров и оценку товаров по методу средневзвешенной себестоимости на примере.

На начало отчетного периода на предприятии числилось 200 единиц запасов по цене 10 грн. За единицу.

В течении отчетного периода предприятие приобрело запасов:

30 единиц по цене 15 грн. За единицу;

40 единиц по цене 20 грн. За единицу;

50 единиц по цене 35 грн. За единицу;

В отчетном периоде предприятие реализовало 170 единиц производственных запасов.

Расчёт средневзвешенной себестоимости представим в виде таблицы (табл. 1.2.5)

Табл. 1.2.5

Расчет средневзвешенной себестоимости

| Количество единиц | Цена одной единицы | Общая стоимость | |

| Остаток на 01.01.01 | 200 | 10 | 2000 |

| Приобретено 05.02.01 | 30 | 15 | 450 |

| 18.04.01 | 40 | 20 | 800 |

| 26.06.01 | 50 | 35 | 1750 |

| Всего числится | 320 | 5000 | |

| Реализовано | 170 | 15,63 | 2651,1 |

| Остаток на 01.07.01 | 150 | 15,63 | 2344,5 |

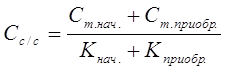

Производим расчёт средневзвешенной себестоимости, используя следующую формулу:

![]() , где

, где

![]() - стоимость на начало отчетного периода;

- стоимость на начало отчетного периода;

![]() - стоимость приобретённых запасов в отчётном периоде;

- стоимость приобретённых запасов в отчётном периоде;

![]() - количество запасов на начало периода;

- количество запасов на начало периода;

![]() - количество приобретённых за месяц запасов.

- количество приобретённых за месяц запасов.

В данном примере средневзвешенная себестоимость составила:

Оценка запасов по методу ФИФО. Оценка запасов по методу ФИФО базируется на предположении, что запасы используются в той последовательности, в какой они поступали на предприятие (отражены в бухгалтерском учете), то есть запасы, которые первыми отпускаются в производство (продажу и другое выбытие), оцениваются по себестоимости первых по времени поступления запасов. При этом методе стоимость остатка запасов на конец отчетного периода определяется по себестоимости последних по времени поступления запасов.

Порядок поступления и списания производственных запасов представим в виде рисунка (рис. 1.2.6)

Порядок поступления и списания производственных запасов представим в виде рисунка (рис. 1.2.6)

![]()

![]()

![]()

![]()

![]()

![]() Поступление Выбытие

Поступление Выбытие

![]()

![]() производственных 6 5 4 3 2 1 производственных

производственных 6 5 4 3 2 1 производственных

запасов запасов

Рис. 1.2.6. Порядок поступления и списания производственных запасов по методу ФИФО.

Оценка запасов по методу ЛИФО. Оценка запасов по методу ЛИФО базируется на предположении, что запасы используются в последовательности являющейся противоположной их поступлению на предприятии (зачислению в бухгалтерском учете), то есть запасы, которые первыми отпускаются в производство (продажу и другое выбытие), оцениваются по себестоимости последних по времени поступления запасов. При этом стоимость остатка запасов на конец отчетного периода определяется по себестоимости первых по времени поступления запасов.

Порядок поступления и списания производственных запасов представим в виде рисунка (рис. 1.2.7)

Порядок поступления и списания производственных запасов представим в виде рисунка (рис. 1.2.7)

![]()

![]() Поступление

Выбытие

Поступление

Выбытие

![]()

![]() производственных 6 6 производственных

производственных 6 6 производственных

![]()

![]() запасов запасов

запасов запасов

5

4

3

2

1

Рис. 1.2.7 Порядок поступления и списания производственных запасов по методу ЛИФО.

Следует обратить внимание, что согласно П(С)БУ 9 в случае если для оценки товаров используется метод ЛИФО, то в примечаниях в финансовой отчетности должна быть приведена разница между стоимостью запасов, отраженной на дату баланса в учёте и отчетности, и наименьшей стоимостью, исчисленной с применением метода средневзвешенной себестоимости, ФИФО, чистой стоимости реализации. Поэтому использование метода ЛИФО добавляет немало трудной работы.

Оценка по нормативным расходам. Оценка запасов по нормативным расходам заключается в применении норм расходов на единицу продукции (работ, услуг), установленных предприятием с учетом нормативных уровней использования запасов, труда, производственных мощностей и действующих цен. Для обеспечения приближения нормативных расходов к фактическим, нормы расходом и цены должны регулярно проверяется в нормативной базе и пересматривается.

Оценка по ценам продажи. Оценка по ценам продажи основана на применении предприятиями розничной торговли среднего процента торговой наценки товаров. Данный метод применяют предприятия, имеющие значительную и изменяющуюся номенклатуру запасов с приблизительно одинаковым уровнем торговой наценки.

Себестоимость продажная сумма торговой

реализованных = стоимость -- наценки на (2)

товаров реализованных данный товар

Сумма продажная средний %

торговой =

стоимость ![]() торговой (3)

торговой (3)

наценки реализованных наценки

товаров

Средний % остаток торговой торговая наценка в продажной

![]() торговой = наценки на начало + стоимости полученная в отчет-

торговой = наценки на начало + стоимости полученная в отчет-

наценки ном месяце (4)

сумма продажной продажная стоимость

стоимости остатка + полученных в отчетном

товаров на начало месяце товаров.

Похожие работы

... и законность списания доходов и расходов на счета, учитывающие финансовые результаты хозяйственной деятельности. Финансовый результат от прочей реализации включает результаты от реализации основных средств, товарно-материальных ценностей, нематериальные активы, ценные бумаги и др. Аудит финансовых результатов от прочей деятельности предполагает рассмотрение этих операций по существу, с точки ...

... оценивает систему внутреннего контроля, бухгалтерского учета, проводит оценку аудиторского риска и устанавливает приемлемый уровень существенности. Аудитор начинает планировать аудит учет отгрузки и реализации готовой продукции до написания письма-обязательства и до заключения договора с экономическим субъектом о проведении аудита. Планирование, являясь начальным этапом проведения аудита, ...

... мере получения их от должника и уплаты. Другие внереализационные доходы и расходы в целях бухгалтерского учета признаются по мере их образования. 2. Анализ хозяйственной деятельности на основе показателей КУП «МОФ» 2.1. Организация аналитической работы. Аналитическая работа входит в служебные обязанности каждого руководителя, принимающего управленческие решения. Отсюда важным принципом ...

... товарищам (в случае прекращения договора простого товарищества) счет 80 «Вклады товарищей» дебетуется и кредитуются разные счета в зависимости от вида возвращаемого имущества. 2. РЕВИЗИЯ И АУДИТ УСТАВНОГО ФОНДА ОРГАНИЗАЦИИ На момент государственной регистрации каждая организация в своем уставе обозначает величину уставного фонда. Если это организация государственной формы собственности, то ...

0 комментариев