Определение юридического лица

Государственные и муниципальные унитарные предприятия

Унитарные предприятия, основанные на праве оперативного управления

Полное товарищество

Товарищество на вере или коммандитное товарищество

Общество с ограниченной ответственностью

Общество с дополнительной ответственностью

Производственные кооперативы

Потребительский кооператив

Фонды

Объединения юридических лиц (ассоциации и союзы)

Навигация

Фонды

Организационно-правовые формы хозяйственной деятельности

104384

знака

4

таблицы

0

изображений

3.3 Фонды

Фонды - относительно новый вид юридических лиц, успевший широко распространиться в нашем имущественном обороте, несмотря на отсутствие сколько-нибудь развитой правовой базы. В п.1 ст.118 ГК РФ определяется понятие фонда лишь для целей правового регулирования имущественного оборота, то есть в качестве юридические лица.

Закон РФ от 14 апреля 1995 года «Об общественных объединениях» ввел понятие фонда, определение которого сходно с указанным в Гражданском кодексе, но имеет и определенные отличия. По Закону возможно функционирование фондов как получивших государственную регистрацию, так и незарегистрированных. В последнем случае фонд не приобретает гражданской правоспособности. Кроме того, допускается создание иных видов фондов: частных, корпоративных, государственных, общественно-государственных и других. Их создание, деятельность, реорганизация и ликвидация могут регулироваться соответствующими законами о фондах.

Фонд -некоммерческая организация, основанная на членстве его участников (учредителей), которые не обязаны участвовать в его деятельности, но лишены возможности прямо участвовать в управлении ее делами. Вместе с тем фонд является собственником своего имущества, на которое у его участников отсутствуют какие-либо имущественные права (п.3 ст.48, пп.3 и 4 ст.213 ГК РФ).

Учредители (участники) фонда вынуждены доверять его органам во всем, что касается надлежащего использования имущества фонда. Фонд же должен преследовать в своей деятельности исключительно социальные, благотворительные, культурные, образовательные и иные цели. Для контроля за деятельностью органов фонда введены обязательные требования создания его попечительского совета, осуществляющего постоянный контроль за деятельностью фонда и его должностных лиц (п.4 ст.118 ГК РФ), и публичного ведения фондом своих имущественных дел (п.2 ст.118 ГК РФ). В уставе фонда обязательно должны содержаться сведения о цели его деятельности и об органах фонда, включая попечительский совет. Там же устанавливается порядок назначения и освобождения должностных лиц фонда (например, с обязательного согласия или утверждения попечительского совета). При отсутствии таких условий фонд не подлежит регистрации.

Имущественная база фонда составляется за счет взносов его учредителей и пожертвований (даров) любых других лиц. Поскольку фонд не имеет фиксированного членства и постоянных источников доходов, ему разрешено участвовать в предпринимательских отношениях как непосредственно, так и через создаваемые для этих целей хозяйственные общества (акционерные, с ограниченной или дополнительной ответственностью). Однако непосредственная предпринимательская деятельность фонда подвергается целевым ограничениям (п.1 ст.49 ГК РФ). Она должна полностью соответствовать полезным целям деятельности фонда и быть необходимой для из достижения.

Основания ликвидации фонда определены законом (в том числе ГК РФ (п.2 ст.119)), а не его уставом. Фонд может быть ликвидирован только в судебном порядке. К числу главных оснований ликвидации фондов отнесены невозможность достижения целей его создания либо уклонение от этих целей в своей деятельности. Закон допускает и банкротство фонда. При ликвидации фонда остаток его имущества после расчетов с кредиторами не подлежит распределению ни между учредителями или участниками фонда, ни между его должностными лицами (п.3 ст.119, п.4 ст.213 ГК РФ), а направляется на цели, предусмотренные его уставом и соответствующие задачам создания фонда.

3.4 Учреждения

Учреждения - единственный вид некоммерческой организации, не являющейся собственником своего имущества (п.3 ст.120 ГК РФ).

К числу учреждений относится большое количество разнообразных некоммерческих организаций: органы государственного и муниципального управления, учреждения образования и просвещения, культуры и спорта, социальной защиты и т.д. Учитывая это многообразие, Гражданский кодекс не определяет наименования их учредительных документов: в одних случаях это может быть устав, а в других - общее положение об организациях данного вида (п.1 ст.52). Исходя из многообразия видов учреждений, ГК РФ допускает регламентацию их правового статуса как специальными законами, так и подзаконными актами (п.3 ст.120). Например, Законом РФ от 10 июля 1995 года «Об образовании»[21], Основах законодательства Российской Федерации об охране здоровья граждан от 22 июля 1993 года[22], Основах законодательства Российской Федерации о культуре от 9 октября 1992 года[23] и др.

Будучи несобственником, учреждение обладает весьма ограниченным правом оперативного управления на переданное ему собственником имущество (абз.2 п.1 ст.120, ст.296 ГК РФ). Оно не предполагает участия такой организации в предпринимательских отношениях, за исключением некоторых случаев, прямо предусмотренных ее учредительными документами. Зато при недостатке у учреждения денежных средств для расчетов с кредиторами последние вправе предъявить требования к собственику-учредителю, который в этом случае полностью отвечает по долгам своего учреждения. С учетом этого обстоятельства закон не предусматривает возможности банкротства учреждений.

Похожие работы

... порядке ликвидировано по решинию суда и по решению арбитражного суда в соответствии с Федеральным законом «О несостоятельности». 8. Объединения предпринимательских организаций Объединения предпринимательских организаций не являются особыми организационно-правовыми формами. Они могут учреждаться в вышеприведенных организационно-правовых формах в соответствии с Гражданским кодексом ...

... Фирменное наименование такого предприятия должно содержать указание на то, что предприятие казенное, то есть принадлежит государству. 3. ПРЕИМУЩЕСТВА И НЕДОСТАТКИ РАЗЛИЧНЫХ ОРГАНИЗАЦИОННО-ПРАВОВЫХ ФОРМ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ Проанализируем и сравним вышеизложенные юридические аспекты. С одной стороны, индивидуальная форма собственности характеризуется следующими положительными ...

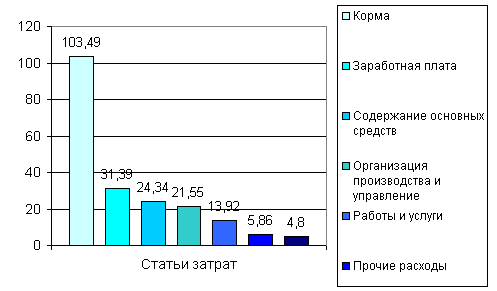

... расходов 1250000 100 521780 100 -728220 - Анализ выполнения плана по общехозяйственным расходам животноводства в ОАО»Липецкое» выявил экономию по сравнению с планом на сумму 728 220 руб. Наибольшее снижение достигнуто по хозяйственным расходам, относящимся к животноводческой отрасли, в статьях «Оплата труда работников управления с отчислениями» на 265 175 руб., « ...

... фирмы той или иной организационно-правовой формы предпринимательства, в заключение договора между учредителями, в ограничении числа учредителей; 4. некоторые организационно-правовые формы предпринимательской деятельности в Англии и США, например, полные товарищества, не признаются в качестве юридических лиц, хотя обладает признаками самостоятельного делового предприятия (они имеют право быть ...

0 комментариев