Определение юридического лица

Государственные и муниципальные унитарные предприятия

Унитарные предприятия, основанные на праве оперативного управления

Полное товарищество

Товарищество на вере или коммандитное товарищество

Общество с ограниченной ответственностью

Общество с дополнительной ответственностью

Производственные кооперативы

Потребительский кооператив

Фонды

Объединения юридических лиц (ассоциации и союзы)

Навигация

Унитарные предприятия, основанные на праве оперативного управления

Организационно-правовые формы хозяйственной деятельности

104384

знака

4

таблицы

0

изображений

1.5 Унитарные предприятия, основанные на праве оперативного управления

Такие предприятия создаются в виде федеральных казенных предприятий. В отличие от предприятий первой группы, казенные предприятия имеют меньшую свободу в осуществлении хозяйственной деятельности. Наличие у них требуемого для нормального функционирования имущества (зданий, сооружений, оборудования, мебели и т.п.) предопределяет их участие в имущественных отношениях, но в весьма ограниченных рамках). Свои финансовые и имущественные вопросы они решают не за счет собственных доходов, а за счет средств, отпущенных им из госбюджета.

Право оперативного управления также предполагает возможность казенных предприятий владеть, пользоваться и распоряжаться имуществом собственника в пределах, установленных законом, целями и предметом их деятельности, заданиями собственника и назначением имущества (ст.296 ГК РФ). Разрешение на осуществление указанной деятельности принимается в форме приказа (распоряжения), определяющего конкретные виды товаров (работ, услуг), на производство которых оно распространяется.

Если право хозяйственного ведения не предполагает у собственника возможности изъять имущество государственного предприятия без его согласия, то право оперативного управления допускает изъятие, перераспределение имущества казенных предприятий между другими созданными государством предприятиями, не спрашивая согласия.

Именно поэтому, а также потому, что собственник имеет право давать обязательные указания, на казенные предприятия может быть возложена только ограниченная имущественная ответственность: они отвечают перед кредиторами всем своим имуществом, находящимся в их распоряжении. При недостаточности этих средств дополнительную (субсидиарную) ответственность по обязательствам этих предприятий несет государство. Унитарные предприятия, основанные на праве хозяйственного ведения, несут полную ответственность, за исключением случаев их банкротства по вине собственника.

Форма федеральных казенных предприятий имеет и другие, четко выраженные специфические черты.

Федеральные казенные предприятия создаются по решению Правительства Российской Федерации на базе имущества, находящегося в федеральной собственности (п.6 ст.115 ГК РФ). Учредительным документом казенного предприятия является устав, утверждаемый Правительством Российской Федерации. Оно же вправе принимать решения и о реорганизации и ликвидации такого предприятия.

В отношении федеральных казенных предприятий предусмотрен режим директивного планирования. Он установлен постановлением Правительства Российской Федерации от 6 Октября 1994 года №1138 «О порядке планирования и финансирования деятельности казенных заводов (казенных фабрик, казенных хозяйств.)»[7].

Казенные предприятия осуществляют свою деятельность в соответствии с планами-заказами и планами их развития. Они вправе осуществлять только ту деятельность, которая разрешена уполномоченным государственным органом. Последний утверждает и доводит до казенного предприятия обязательный для исполнения план-заказ по установленным показателям с учетом плана развития предприятия.

Постановлением установлен и особый порядок финансирования как выполнения плана-заказа, так и плана развития казенного предприятия.

Если говорить об унитарных предприятиях в целом, то следует отметить еще одно немаловажное отличие их от других организационно - правовых форм. Оно касается правоспособности. Правоспособность унитарных предприятий первой группы, т.е. основанных на праве хозяйственного ведения, носит целевой характер, что означает их обязанность не выходить за рамки целей и задач, зафиксированных в уставе. Правоспособность казенных предприятий формулируется очень жестко и конкретно путем указания на предмет деятельности (выпуск тяжелого оружия, изготовление стрелкового оружия и т.п.) и является специальной. В отношении же всех остальных организационно-правовых форм может вестись речь об универсальной (общей) правоспособности, поскольку Гражданский кодекс теперь не обязывает их указывать в уставе цель, вид и предмет деятельности. Это является их правом, и выход за пределы указанных ими добровольно целей деятельности никаких негативных для этих форм последствий не влечет.

Глава II

Хозяйственные товарищества и общества.

Производственные кооперативы

2.1 Понятие хозяйственных товариществ и обществ

Хозяйственные товарищества и общества - обычная и наиболее распространенная в нормальном имущественном обороте форма коллективной предпринимательской деятельности. Эта форма универсальна, в рамках ее может осуществляться любая профессиональная предпринимательская деятельность - производственная, торговая, посредническая, кредитно-финансовая, страховая и т. д..

Такого рода объединения, создаваемые предпринимателями, в европейском праве обычно называются компаниями, а в американском - корпорациями. В России они традиционно именовались торговыми товариществами, поскольку торговля обычно ассоциировалась с коммерческой деятельностью.

Хозяйственные товарищества и общества имеют много общих черт. Являясь коммерческими организациями они ставят основной задачей получение прибыли и распределение ее между участниками. По новому гражданскому законодательству они обладают общей правоспособностью, которая позволяет им осуществлять любые виды деятельности, не запрещенные законом (абз. 2 п. 1 ст. 49 ГК РФ), в том числе и не предусмотренные прямо их уставами.

Общества и товарищества являются едиными и единственными собственниками своего имущества (п. 3 ст. 213 ГК РФ), которое может выражаться в деньгах, вещах, движимых и недвижимых. К недвижимым вещам законодательство относит землю, участки недр, обособленные водные объекты, леса, многолетние насаждения, здания, сооружения (п. 1 ст. 130 ГК РФ). Круг движимых вещей более обширен и поэтому он в законе определяется методом исключения из него недвижимого имущества (п. 2 ст. 130 ГК РФ). Участники хозяйственных товариществ и обществ могут вносить как все свое имущество, так и определенную его часть. Доли (вклады) имущества, внесенного участниками, могут быть как равными, так и неравными. Они могут вноситься как сразу полностью, так и по частям. Не устанавливается минимальный предел капитала, так же как, впрочем, и максимальный.

Хозяйственные товарищества и общества образуются по договору их учредителей (первых участников), то есть на добровольной основе. Участники этих коммерческих организаций в соответствии с законом сами определяют структуру управления и формируют органы созданных ими юридических лиц, осуществляя в установленном порядке контроль за их деятельностью.

Согласно ст. 70 и 83 ГК РФ учредительный договор может быть только письменным и подписывается всеми участниками. Особенность этого договора состоит в том, что он не служит сам по себе основанием возникновения прав и не имеет какую-либо конкретную цель (купить, продать, взять взаймы, сделать и т.п.), а направлен на заключение других конкретных договоров.

Учредительный договор должен содержать наименование, место нахождения товарищества или общества, порядок управления, условия о размере и составе уставного (в обществах) или складочного (в товариществах) капитала, о размере, составе, сроках и порядке внесения вкладов каждым из участников, об изменении долей участников в капитале, об ответственности участников за нарушение обязанностей по внесению вкладов. Там же могут быть определены цели и виды деятельности товариществ и обществ.

Различия обществ и товариществ проистекают из того обстоятельства, что товарищества рассматриваются законом, как объединения лиц, тогда, как общества - в качестве объединения капиталов. Объединения лиц, помимо имущественных вкладов предполагают непосредственное, личное участие в делах товарищества. А так как речь идет об участии в предпринимательской деятельности, ее участник должен иметь статус либо коммерческой организации, либо индивидуального предпринимателя. Таким образом предприниматель может быть участником только одного товарищества, а само товарищество может состоять только из предпринимателей.

В отличие от товариществ общества как объединения капиталов не предполагают (хотя и не исключают) личного участия учредителей (участников) в своих делах, а потому допускают, во-первых, одновременное участие в одном или нескольких обществах, в том числе однородных по характеру деятельности, во-вторых, участие в них в принципе любых лиц, а не только профессиональных предпринимателей.

Кроме того, участники товариществ несут неограниченную ответственность по их долгам всем своим имуществом (за исключением вкладчиков коммандитного товарищества), тогда как в обществах участники вообще не отвечают по их долгам, а несут только риск убытков (утраты внесенных вкладов), если не считать участников обществ с дополнительной ответственностью. Поскольку нельзя дважды поручиться одним и тем же имуществом по долгам нескольких самостоятельных организаций, такая ответственность свидетельствует также в пользу невозможности одновременного участия предпринимателя более чем в одном товариществе.

Новый Гражданский Кодекс относит к товариществам полные и коммандитные (или товарищества на вере), а к обществам - общества с ограниченной или с дополнительной ответственностью и акционерные. Этот перечень является исчерпывающим и наиболее широким из известных другим правопорядкам. Создание иных форм товариществ и обществ исключено законом.

Похожие работы

... порядке ликвидировано по решинию суда и по решению арбитражного суда в соответствии с Федеральным законом «О несостоятельности». 8. Объединения предпринимательских организаций Объединения предпринимательских организаций не являются особыми организационно-правовыми формами. Они могут учреждаться в вышеприведенных организационно-правовых формах в соответствии с Гражданским кодексом ...

... Фирменное наименование такого предприятия должно содержать указание на то, что предприятие казенное, то есть принадлежит государству. 3. ПРЕИМУЩЕСТВА И НЕДОСТАТКИ РАЗЛИЧНЫХ ОРГАНИЗАЦИОННО-ПРАВОВЫХ ФОРМ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ Проанализируем и сравним вышеизложенные юридические аспекты. С одной стороны, индивидуальная форма собственности характеризуется следующими положительными ...

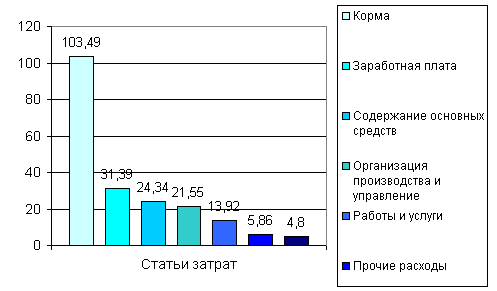

... расходов 1250000 100 521780 100 -728220 - Анализ выполнения плана по общехозяйственным расходам животноводства в ОАО»Липецкое» выявил экономию по сравнению с планом на сумму 728 220 руб. Наибольшее снижение достигнуто по хозяйственным расходам, относящимся к животноводческой отрасли, в статьях «Оплата труда работников управления с отчислениями» на 265 175 руб., « ...

... фирмы той или иной организационно-правовой формы предпринимательства, в заключение договора между учредителями, в ограничении числа учредителей; 4. некоторые организационно-правовые формы предпринимательской деятельности в Англии и США, например, полные товарищества, не признаются в качестве юридических лиц, хотя обладает признаками самостоятельного делового предприятия (они имеют право быть ...

0 комментариев