Сравнительный анализ методов определения кредитоспособности предприятия-заемщика

ПОНЯТИЕ И КРИТЕРИИ КРЕДИТОСПОСОБНОСТИ КЛИЕНТА

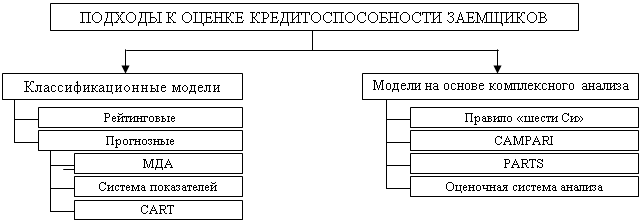

Методика оценки кредитоспособности заемщика, используемая банками экономически развитых стран

Методика,

используемая банками Франции

Методика оценки кредитоспособности заемщика, используемая банками России

Характеристика строительного предприятия ОАО «СУОР-17», его место в развитии региона, правовое положение и производственная структура

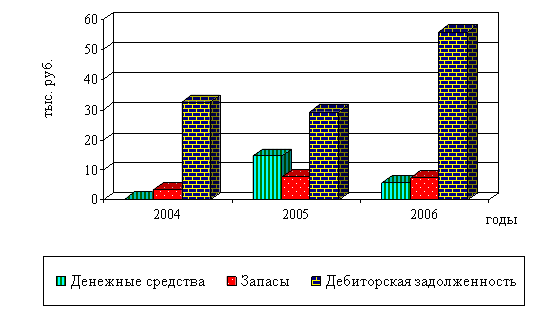

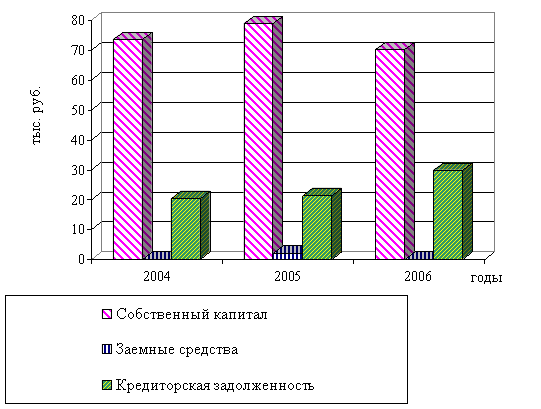

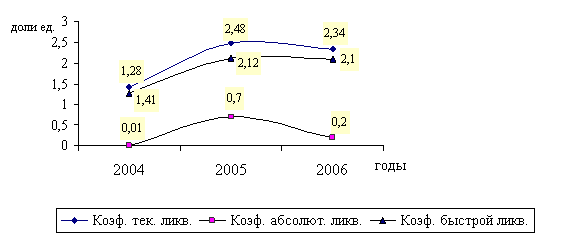

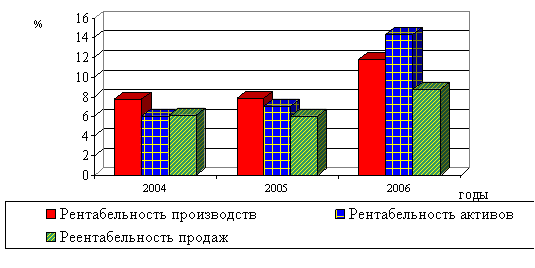

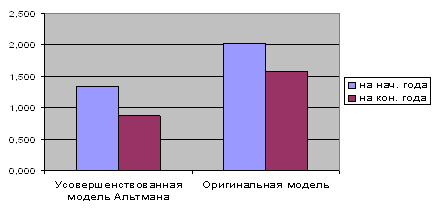

Оценка финансового состояния заемщика - ОАО «СУОР- 17», акционерно-коммерческим Сберегательным банком

Анализ состава и структуры оборотных средств предприятия. Изучение показателей оборачиваемости оборотных средств

Анализ затрат и финансовых результатов деятельности предприятия

Договор залога, как вид кредитного обеспечения

Договор поручительства - гарантия возврата кредита

Переуступка в пользу банка требований и счетов заемщика третьему лицу

Навигация

Договор залога, как вид кредитного обеспечения

Сравнительный анализ определения кредитоспособности предприятия-заемщика

161484

знака

23

таблицы

0

изображений

3.1. Договор залога, как вид кредитного обеспечения.

Сам по себе залог имущества (движимого и недвижимого) означает, что кредитор-залогодержатель вправе реализовать это имущество, если обеспеченное залогом обязательство не будет выполнено. В силу залога кредитор имеет право в случае неисполнения должником-залогодателем, обеспеченного залогом обязательства, получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами. Залог должен обеспечить не только возврат ссуды, но и уплату соответствующих процентов и неустоек по договору, предусмотренных в случае его невыполнения. Кроме того, необходимо учитывать, что рыночная стоимость заложенного имущества может снизиться. Следовательно, во всех случаях стоимость залога должна быть выше размера испрашиваемой ссуды.

Залогом могут быть обеспечены обязательства как юридических, так и физических лиц.

Залог возникает в силу договора или закона. Наибольшее распространение имеет залог в силу договора, когда должник добровольно отдает имущество в залог, заключая об этом договор с кредитором. Залогом может быть обеспечено только действительное требование. Это означает, что договор о залоге не носит самостоятельного характера, т.е. его нельзя заключить вне связи с другим договором, исполнение которого он обеспечивает.

Предметом залога может быть любое имущество, которое в соответствии с законодательством России может быть отчуждено залогодателем, а также ценные бумаги и имущественные права.

Залогодателем может быть лицо, которому предмет залога принадлежит на праве собственности или полного хозяйственного ведения. Право полного хозяйственного ведения имуществом дает хозяйствующему субъекту владеть, пользоваться и распоряжаться имуществом в том же объеме, что и собственнику, если законом или собственником в учредительных документах не предусмотрено иное. Ограничения на отчуждение имущества существуют в отношении государственных предприятий, поскольку они должны получить разрешение на залог зданий и сооружений от соответствующего комитета по управлению имуществом.

В качестве залога могут выступать:

- предприятие в целом (или комплекс);

- основные фонды (здания, сооружения, оборудование);

- товарно-материальные ценности;

- товарно-транспортные документы (железнодорожные накладные, варранты, коносаменты, складские свидетельства, контракты и т.п.);

- валютные средства;

- ценные бумаги (акции, облигации, векселя, сертификаты, депозитные вклады и т.д.).

Различают два вида залога:

а) при котором предмет залога может оставаться у залогодателя;

б) при котором предмет залога передается в распоряжение, во владение залогодержателю.

Наибольшее распространение имеет первый вид залога.

При залоге с оставлением имущества у залогодателя, последний вправе:

- владеть и пользоваться предметом залога в соответствии с его назначением:

- распоряжаться предметом залога путем его отчуждения с переводом на приобретателя долга по обязательству, обеспеченному залогом.

В то же время залогодатель обязан застраховать за свой счет предмет залога на его полную стоимость, принять меры по его сохранности, уведомить залогодержателя о сдаче предмета залога в аренду.

Залог с оставлением имущества у залогодателя может выступать в нескольких формах, основными из которых являются:

- залог товаров в обороте:

- залог товаров в переработке;

- залог недвижимого имущества.

Залог товара в обороте (он же залог с переменным составом) означает, что заемщик вправе реализовать заложенные ценности при условии одновременного погашения определенной части задолженности или замены выбывающих товаров другими, соответствующими данному виду кредитования ценностями на равную или большую сумму. Заемщик обязан обеспечить соответствующий учет и хранение заложенных ценностей, и несет за это ответственность.

Залог товара в переработке означает, что заемщик вправе перерабатывать в своем производстве заложенное сырье, материалы, полуфабрикаты, но при этом залоговое право будет распространяться на выработанные полуфабрикаты, незавершенное производство, готовую продукцию и товары отгруженные.

Под залог товара в обороте кредитовались и продолжают кредитоваться торговые и снабженческо-сбытовые организации. Под залог товаров в переработке кредитуются государственные промышленные, строительные, транспортные, сельскохозяйственные предприятия.

Залог недвижимости (ипотека) — это залог предприятий, строений, зданий, сооружений или иных объектов, непосредственно связанных с землей, вместе с соответствующими земельными участками или правом пользования ими.

Предоставляя кредит под залог зданий, оборудования и другой недвижимости, банк должен быть заинтересован не только в степени их реализуемости, но и в способности заемщика получить прибыль, достаточную для погашения кредита, чтобы избежать продажи залога.

Банк, как залогодержатель, при оставлении залога у залогодателя вправе проверять по документам его фактическое наличие, размер, состояние и условия хранения предмета залога. Если предмет залога утрачен и залогодатель не восстановил его или с согласия залогодержателя не заменил другим имуществом, равным по стоимости, то банк-залогодержатель вправе потребовать досрочного погашения, обеспеченного залогом обязательства.

Залог с оставлением предмета залога у залогодержателя, или иначе называемый закладом, является наиболее предпочтительным видом залога в банковской деятельности, особенно если в качестве предмета залога предлагается имущество, которое не является недвижимостью, или имущество, передача которого в залог не требует государственной регистрации в соответствии со статьей 11 Закона РФ «О залоге». Это объясняется тем, что при передаче имущества во владение залогодержателю (банку) последний может осуществлять наиболее действенный контроль за состоянием данного имущества и, кроме того, у банка больше гарантий относительно возможности погашения выданного им кредита заемщику.

Данный вид залога может выступать в двух основных формах: твердый залог и залог прав.

Твердый залог в классическом виде предусматривает передачу товара и другого имущества банку и хранение его на складе кредитного учреждения или на складе заемщика, но под замком и охраной банка. Ценности, принимаемые в заклад, должны отвечать таким требованиям, как легкая реализуемость, возможность их страхования и длительного хранения, а также осуществления банком контроля за ними. Применение заклада сопряжено для банков с определенными трудностями и затратами, так как это связано с необходимостью осуществления такой не свойственной им функции, как хранение товарно-материальных ценностей. На западе такую функцию для банков выполняют специальные организации — складские компании. В этом случае они выписывают складские квитанции, которые и служат обеспечением ссуды. Банки предпочитают складские квитанции без права передачи. которые выписываются на банк и позволяют им осуществлять более надежный контроль за обеспечением кредита, а в случае невозврата последнего дают право на изъятие ценностей со склада. Зарубежный опыт хранения заклада активно заимствуется в России. Так, еще в 1991 г. такую услугу коммерческим банкам Москвы предложило АО «Караван».

Наиболее удобными для банка объектами твердого залога являются товарные и товарно-транспортные документы, а также ценные бумаги. Во-первых, они передаются залогодателем в обеспечение ссуды непосредственно самому банку (залогодержателю), причем не требуют особых затрат на свое хранение; во-вторых, они отличаются высокой ликвидностью, что имеет для банков большое значение в случае неисполнения должником своего обязательства по ссуде. В последующие годы этот вид залога получит должное развитие.

Залог прав новая для России форма заклада и пока недостаточно отработанная в законодательном отношении. В качестве заклада могут выступать документы, свидетельствующие о передаче банку в качестве обеспечения по ссуде прав владения и пользования имуществом, прав на объекты интеллектуальной собственности (авторских прав на промышленные образцы, товарные знаки, ноу-хау, патенты) и др.

Получение предмета залога в заклад, помимо необходимости обеспечить его надлежащее хранение, налагает на залогодержателя (банк) и другие дополнительные обязанности. Так залогодержатель обязан, например, направлять отчет об использовании предмета залога в интересах залогодателя, если это предусмотрено договором; незамедлительно возвратить заклад залогодателю после исполнения им обеспеченного закладом обязательства.

В зависимости от того, у кого остается предмет залога, залогодатель или залогодержатель обязан застраховать его на полную стоимость на случай гибели от пожара, наводнения и других стихийных бедствий, а также на случай хищения и совершения государственными органами действий, принятия решений, актов, прекращающих хозяйственную деятельность залогодателя. При наступлении страховых случаев банк (залогодержатель) имеет право преимущественного удовлетворения своих требований из суммы страхового возмещения. Страхование предмета залога в любом случае (независимо от вида залога) производится за счет залогодателя.

Закон РФ «О залоге» предусматривает, что должник может заложить одно и то же имущество одновременно нескольким кредиторам. При этом законодатели исходят из того, что, во-первых, стоимость закладываемого имущества может быть значительно выше суммы обязательства, обеспечиваемого залогом; во-вторых, сроки исполнения обязательств перед разными кредиторами неодинаковы, и, следовательно, можно последовательно выполнять обязательства. Банк, как кредитор, принимая имущество в залог, должен выяснить, не находится ли оно уже в залоге. Это позволит установить очередность удовлетворения требования данного банка и, следовательно, решить вопрос о возможности кредитования клиента. Залогодержатель с целью информации потенциальных кредиторов о наличии своего имущества в залоге должен в обязательном порядке вести книгу записи залогов. В ней помещаются сведения о виде и форме залога, предмета залога, его стоимости, а также об объеме обеспеченных залогом обязательств.

Договор о залоге является юридическим документом, который составляется отдельно от того обязательства, которое обеспечивается залогом.

Договор о залоге должен быть совершен в письменной форме. В нем необходимо отразить условия, предусматривающие вид и форму залога, существо обеспеченного залогом требования, его размер и срок исполнения, состав и стоимость заложенного имущества, права и обязанности залогодателя и залогодержателя, порядок обращения взыскания на имущество должника в случае неисполнения им обеспеченного залогом обязательства, прекращение права залога, порядок разрешения споров.

В договоре о залоге должны быть также указаны наименование и местонахождение обеих сторон, опись и местонахождение закладываемого имущества.

Договор о залоге (ст.12 закона) считается недействительным, если не соблюдены вышеперечисленные условия.

Для некоторых видов договоров установлено обязательное нотариальное удостоверение. В этом случае и договор о залоге также подлежит нотариальному удостоверению. Однако по соглашению сторон нотариально может быть удостоверен любой заключаемый ими договор, а соответственно и договор о залоге, обеспечивающий выполнение основного договора.

Для некоторых видов имущества, передаваемых в залог, установлена обязательная государственная регистрация залога. Это означает, что после того, как договор о залоге подписан, а в необходимых случаях нотариально удостоверен, необходимо в соответствующем государственном органе залог зарегистрировать. Если залог имущества подлежит государственной регистрации, то договор о залоге считается заключенным с момента его регистрации. Орган, осуществляющий регистрацию залога, обязан выдать залогодателю и залогодержателю свидетельства о регистрации.

К видам имущества, по которым при передаче в залог требуется регистрация, относятся: земля, предприятия, автомобильный транспорт, маломерные речные суда, жилые дома, квартиры и др.

Ипотека регистрируется в поземельной книге по месту нахождения предприятия, строения, здания, сооружения или иного объекта. Переход права собственности или полного хозяйственного ведения на предмет ипотеки от залогодателя к другому лицу подлежит регистрации в той же поземельной книге, в которой зарегистрирована ипотека.

За счет заложенного имущества залогодержатель вправе удовлетворить свои требования в полном объеме, определяемом к моменту фактического удовлетворения (включая проценты, убытки, причиненные просрочкой исполнения, неустойку, а также издержки по содержанию заложенного имущества и расходы судебные, связанные с осуществлением обеспеченного залогом требования). Право обращения взыскания на предмет залога кредитор-залогодержатель приобретает, если в момент наступления срока исполнения обязательства, обеспеченного залогом, оно не будет исполнено. Основанием для обращения взыскания на заложенное имущество является решение суда, арбитража или третейского суда. Залогодержатель (кредитор) должен доказать, что обязательство не исполнено или исполнено ненадлежащим образом. В том случае, если решение суда состоялось в пользу банка (залогодержателя), ему выдается исполнительный документ, на основании которого заложенное имущество реализуется, и из выручки удовлетворяются требования кредитора. Если сумма, вырученная от реализации заложенного имущества, превышает сумму требований кредитора, то разница возвращается залогодателю, а если вырученной от продажи предмета залога суммы недостаточно для полного удовлетворения требований кредитора, то он вправе получить недостающую сумму от другого имущества должника, на которое может быть обращено взыскание.

В случае удовлетворения требования залогодержателя третьим лицом к последнему вместе с правом требования переходит обеспечивающее его право залога в порядке, предусмотренном законодательством Российской Федерации для уступки требования.

Договором о залоге, залогодержателю может быть предоставлено право самостоятельно, без судебного решения реализовывать переданное ему в залог имущество при просрочке исполнения обязательства. В этих случаях в договоре заранее определяется минимальная продажная цена или устанавливается порядок оценки либо реализации этого имущества при соблюдении интересов обеих сторон.

Законодательные органы оставляют за собой право устанавливать отдельные случаи, при которых взыскание может производиться в пользу кредитора в бесспорном порядке на основании исполнительной надписи нотариуса. Вместе с тем существует правило, что до тех пор, пока предмет залога не реализован, залогодатель вправе предотвратить его продажу, исполнив обязательство по основному договору. Право залога прекращается: с прекращением обеспеченного залогом обязательства; в случае гибели заложенного имущества;

в случае приобретения залогодержателем права собственности на заложенное имущество; в случае истечения права, составляющего предмет займа.

Нормальным (естественным) случаем прекращения залога является исполнение обязательства, которое обеспечивается залогом. Выполнение основного долга должно быть подтверждено соответствующими документами (распиской кредитора о получении долга, актом приема-передачи предмета залога' и др.).

В случае частичного исполнения обязательства залог сохраняет силу до тех пор, пока обязательство не будет исполнено в полном объеме.

Похожие работы

... Методики определения кредитоспособности могут основываться как на сальдовых, так и на оборотных показателях отчетности; учитываются особенности построения отчетности предприятий. 3.2 Совершенствование критериев оценки кредитоспособности предприятий Изучение кредитоспособности заемщиков, т.е. изучение факторов, которые могут повлечь за собой непогашение кредита, является одним из необходимых ...

... . Работа выполнена в соответствии с требованиями и стандартами, и может быть допущена к публикации в научном сборнике. Рецензент ст. преподаватель Леонова В.В. Некоторые вопросы оценки кредитоспособности предприятий-заемщиков «По данным американских аналитиков 35-40% просроченных ссуд возникает в результате недостаточно глубокого анализа финансового положения заемщика еще на ...

... с некредитоспособными покупателями и поставщиками; ¨ при сокращении долговых обязательств банку в связи с не поставками кредитуемого сырья.[11] 1.3. Методика оценки кредитоспособности заемщика, используемая банками России Методика оценки целесообразности предоставления банковского кредита разработана для определения банками платежеспособности предприятий, наделяемых заемными ...

... Т (Term) — срок предоставления кредита; S (Security) — обеспечение погашения кредита. Существуют и некоторые другие методы оценки кредитоспособности, которые по своей специфике немного отличаются от вышеперечисленных. Так, финансовое положение предприятия-заемщика в экономической жизни Германии определяют по уровню рентабельности и доле обеспеченности собственными средствами. В соответствии с ...

0 комментариев