Сравнительный анализ методов определения кредитоспособности предприятия-заемщика

ПОНЯТИЕ И КРИТЕРИИ КРЕДИТОСПОСОБНОСТИ КЛИЕНТА

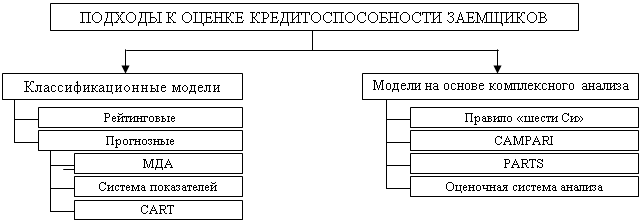

Методика оценки кредитоспособности заемщика, используемая банками экономически развитых стран

Методика,

используемая банками Франции

Методика оценки кредитоспособности заемщика, используемая банками России

Характеристика строительного предприятия ОАО «СУОР-17», его место в развитии региона, правовое положение и производственная структура

Оценка финансового состояния заемщика - ОАО «СУОР- 17», акционерно-коммерческим Сберегательным банком

Анализ состава и структуры оборотных средств предприятия. Изучение показателей оборачиваемости оборотных средств

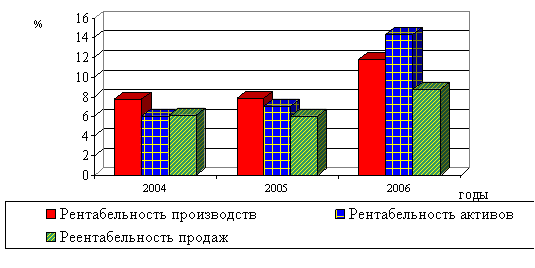

Анализ затрат и финансовых результатов деятельности предприятия

Договор залога, как вид кредитного обеспечения

Договор поручительства - гарантия возврата кредита

Переуступка в пользу банка требований и счетов заемщика третьему лицу

Навигация

Методика оценки кредитоспособности заемщика, используемая банками России

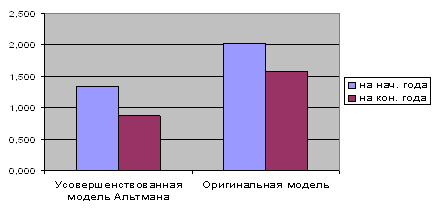

Сравнительный анализ определения кредитоспособности предприятия-заемщика

161484

знака

23

таблицы

0

изображений

1.4. Методика оценки кредитоспособности заемщика, используемая банками России.

Методика оценки целесообразности предоставления банковского кредита разработана для определения банками платежеспособности предприятий, наделяемых заемными средствами, оценки допустимых размеров кредитов и сроков их погашения. Данная методика принята почти во всех коммерческих банках России, занимающихся кредитованием предприятий и организаций.

Основная цель анализа документов на получение кредита - определить способность и готовность заемщика вернуть испрашиваемую ссуду в установленный срок и в полном объеме.

Анализ данных о заемщике опирается на большой комплект разноплановых документов.

Для получения кредита заемщик предоставляет Банку следующие документы;

1. Заявление в произвольной форме (с указанием суммы, цели кредита, срока и формы обеспечения, а также юридического и почтового адреса заемщика, телефонов руководителей и фамилии, и должности представителя заемщика, которому в соответствии с доверенностью предоставлено право представления документов и ведения переговоров по вопросам предоставления кредита).

2. Документы, подтверждающие право собственности заемщика:

а) нотариально удостоверенную копию Устава, зарегистрированного в установленном законодательством порядке;

б) нотариально удостоверенную копию учредительного договора (если законодательством предусмотрено его составление);

в) карточку с образцами подписей распорядителей счета и оттиском печати, заверенную нотариально;

г) свидетельство о регистрации или нотариально удостоверенную копию его;

д) разрешение на занятие отдельными видами деятельности (лицензию).

3. Справки из ГНИ и отделения Пенсионного фонда РФ о намерении открыть ссудный счет (после принятия банком решения о предоставлении кредита).

4. Финансовые документы:

а) годовой отчет за последний финансовый год, составленный в соответствии с требованиями Минфина РФ, с отметкой ГНИ о принятии, включающий: бухгалтерский баланс, отчет о прибылях и убытках - ф.2, пояснения к бухгалтерскому балансу и отчету о прибылях и убытках - ф.3,4,5, пояснительную записку;

б) аудиторское заключение по результатам обязательного по законодательству РФ аудита годовой бухгалтерской отчетности за последний финансовый год;

в) бухгалтерский отчет за последний квартал с отметкой ГНИ о принятии, включающий: бухгалтерский баланс, отчет о прибылях и убытках - ф.2;

г) бухгалтерский баланс и отчет о прибылях и убытках за последний отчетный месяц;

д)суммы остатков на забалансовых счетах по полученным и выданным обеспечениям на отчетные даты за последние месяц и квартал, а также на дату подачи заявления;

е) расшифровки кредиторской и дебиторской задолженности к представленным балансам с указанием наименований кредиторов и должников и дат возникновения задолженности;

ж) расшифровки задолженности по кредитам банков к представленным балансам и на дату подачи заявления с указанием кредиторов, суммы задолженности, даты получения кредита, даты погашения, процентной ставки, периодичности погашения, суммы просроченных процентов;

з) расшифровки краткосрочных финансовых вложений к представленным балансам;

и) справки об остатках на расчетных и валютных счетах заемщика и наличии претензий к счетам;

к) выписки банков по расчетным и валютным счетам за последние 6 месяцев.

Регистрационные документы подтверждают состоятельность заемщика как юридического лица. Принципиальным моментом является определение прав лица, ведущего переговоры и подписывающего кредитный договор с банком, на совершение действий от имени организации. Эти права устанавливаются на основании соответствующего положения устава заемщика и документа о назначении на должность согласно процедуре, изложенной в уставе.

Бухгалтерская отчетность дает возможность проанализировать финансовое состояние заемщика на конкретную дату.

При работе с активом баланса необходимо обратить на следующее: в случае оформления залога основных средств (здания, оборудование и др.), производственных запасов, готовой продукции, товаров, прочих запасов и затрат право собственности залогодателя на указанные ценности должно подтверждаться включением их стоимости в состав соответствующих балансовых статей.

Остаток средств на расчетном счете должен соответствовать данным банковской выписки на отчетную дату.

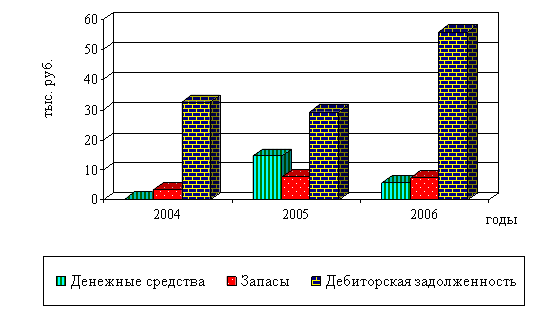

При анализе дебиторской задолженности необходимо обратить внимание на сроки ее погашения, поскольку поступление долгов может стать для заемщика одним из источников возврата испрашиваемого кредита.

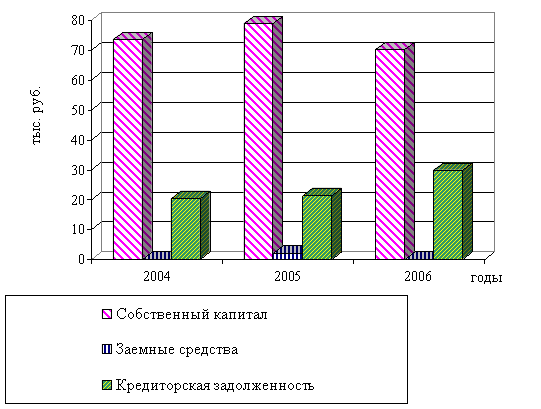

При рассмотрении пассивной части баланса самое пристальное внимание должно быть уделено изучению разделам, где отражаются кредиты и прочие заемные средства: необходимо потребовать кредитные договора по тем ссудам, задолженность по которым отражена в балансе и не погашена на дату запроса о кредите, и убедиться, что она не является просроченной.

При оценке состояния кредиторской задолженности необходимо убедиться, что заемщик в состоянии вовремя расплатиться с теми, чьими средствами в том или ином виде пользуется: в виде товаров или услуг, авансов и т.д. В данном разделе отражаются также средства, полученные заемщиком от партнеров по договорам займов; эти договора должны быть рассмотрены аналогично кредитным договорам заемщика с банками.

В том случае, если дата поступления запроса на кредит не совпадает с датой составления финансовой отчетности, фактическая задолженность заемщика по банковским кредитам, как правило, отличается от отраженной в последнем балансе. Для точного определения задолженности требуется справка обо всех непогашенных на момент запроса банковских кредитах с приложением копии кредитных договоров.

Важным позитивным фактором является имеющийся опыт кредитования данного заемщика банком, на основании которого возможно судить о перспективах погашения запрашиваемого в настоящий момент кредита. В том случае, если запрашиваемый кредит является очередным в ряде предыдущих, своевременно погашенных кредитов, то при приеме заявки от данного заемщика он может не представлять в банк свои юридические документы, но с обязательным уведомлением банка о всех внесенных в них изменениях.

Банки должны получить ответ на вопрос о платежеспособности предприятия, т.е. о готовности возвращать заемные средства в срок. За счет чего предприятие будет возвращать долги, в том числе кредит, если оно получит этот кредит в банке?

Средства для погашения долгов - это прежде всего деньги на счетах предприятия.

Потенциальным средством для погашения долгов является дебиторская задолженность, которая при нормальном кругообороте средств должна превратиться в денежную наличность.

Средством для погашения долгов могут служить также имеющиеся у предприятия запасы товарно-материальных ценностей. При их реализации предприятие получит денежные средства.

Иными словами, теоретически погашение задолженности обеспечивается всеми оборотными средствами предприятия. Точно также теоретически можно было бы предположить, что если у предприятия оборотные средства превышают сумму задолженности, то оно готово к погашению долгов, т.е. платежеспособно. Однако, если предприятие действительно направит все оборотные средства на погашение долгов, то в тот же момент прекращается его производственная деятельность, т.к. из средств производства у него останутся только основные средства, а денег на приобретение материальных оборотных средств нет - они полностью ушли на выплату задолженности.

Поэтому платежеспособным можно считать предприятие, у которого сумма оборотных средств значительно превышает размер задолженности.

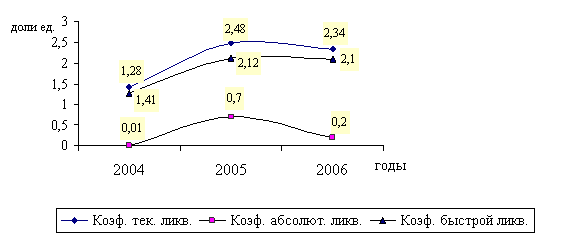

Платежеспособность - это готовность предприятия погасить долги в случае одновременного предъявления требования о платежах со стороны всех кредиторов предприятия. Речь здесь идет лишь о краткосрочных заемных средствах, так как по долгосрочным кредитам срок возврата известен заранее, и не относится к данному периоду.

Платежеспособность - это наличие у предприятия средств, достаточных для уплаты долгов по всем краткосрочным обязательствам и одновременно бесперебойного осуществления процесса производства и реализации продукции.

Показатель, характеризующий уровень платежеспособности, это отношение ликвидных оборотных средств к сумме краткосрочной задолженности. Ликвидные оборотные средства отражены во втором разделе баланса предприятия за вычетом расходов будущих периодов и прочих активов, т.к. средства по этим двум статьям не могут быть превращены в деньги для погашения долгов.

В финансовой теории существуют примерные нормативы для показателя, который называется общий коэффициент покрытия.

В настоящее время в условиях нестабильности в экономике его минимальная величина оценивается выше - 3-4.

Но именно нестабильность делает невозможным какое-либо нормирование этого показателя вообще. Он должен оцениваться для каждого конкретного предприятия, по его балансовым данным. Для такой оценки надо определить, сколько оборотных средств должно остаться в распоряжении предприятия после погашения текущих долговых обязательств на другие нужды, т.е. бесперебойное ведение производственного процесса, погашение долгосрочных обязательств и т.п. Кроме того, следует учесть, что при определении общего коэффициента покрытия принималось в расчет источника погашения краткосрочных обязательств, всю дебиторскую задолженность. Но среди дебиторов есть и неплатежеспособные покупатели и заказчики, которые по разным причинам не оплатят продукцию данного предприятия. Все эти обстоятельства и определяют, насколько должен быть выше единицы показатель общего коэффициента покрытия.

Если формализовать сказанное, то общий коэффициент покрытия будет равен:

К = (Кр+Мп+Дб)/Кр = 1 + (Мп+ Дб)/Кр,

где К - общий коэффициент покрытия;

Кр - величина краткосрочной задолженности всех видов;

Мп - материальные ресурсы, необходимые для бесперебойного ведения производственного процесса;

Дб - безнадежная дебиторская задолженность.

Вместе с тем данная методика не всегда приемлема для банка в качестве основы для решения о предоставлении кредитных ресурсов предприятию по целому ряду причин.

Разработанная Методика отражает сложившиеся подходы к кредитованию и специфику работы управлений кредитования и кредитных служб филиалов банка. Представляется, что методику после ее доработки целесообразно использовать в практической работе кредитных подразделений банка по следующим основным направлениям:

- для учета при принятии решений по кредитным заявкам по линии Управления кредитования наряду с проработкой собственно сделки и возможностей возврата кредита, что существующая методика не учитывает;

- для текущей оценки качества и структуры имеющегося кредитного портфеля банка, в т.ч. для решения вопросов о целесообразности принятия мер кредитного воздействия к заемщику и создания необходимых резервов под сомнительную задолженность (ряд параметров должен быть скорректирован с учетом специфики инвестиционного финансирования).

2.Исследование кредитоспособности строительной организации по методике предоставления кредитов юридическим лицам, применяемой Сбербанком России и его филиалами

Похожие работы

... Методики определения кредитоспособности могут основываться как на сальдовых, так и на оборотных показателях отчетности; учитываются особенности построения отчетности предприятий. 3.2 Совершенствование критериев оценки кредитоспособности предприятий Изучение кредитоспособности заемщиков, т.е. изучение факторов, которые могут повлечь за собой непогашение кредита, является одним из необходимых ...

... . Работа выполнена в соответствии с требованиями и стандартами, и может быть допущена к публикации в научном сборнике. Рецензент ст. преподаватель Леонова В.В. Некоторые вопросы оценки кредитоспособности предприятий-заемщиков «По данным американских аналитиков 35-40% просроченных ссуд возникает в результате недостаточно глубокого анализа финансового положения заемщика еще на ...

... с некредитоспособными покупателями и поставщиками; ¨ при сокращении долговых обязательств банку в связи с не поставками кредитуемого сырья.[11] 1.3. Методика оценки кредитоспособности заемщика, используемая банками России Методика оценки целесообразности предоставления банковского кредита разработана для определения банками платежеспособности предприятий, наделяемых заемными ...

... Т (Term) — срок предоставления кредита; S (Security) — обеспечение погашения кредита. Существуют и некоторые другие методы оценки кредитоспособности, которые по своей специфике немного отличаются от вышеперечисленных. Так, финансовое положение предприятия-заемщика в экономической жизни Германии определяют по уровню рентабельности и доле обеспеченности собственными средствами. В соответствии с ...

0 комментариев