Сравнительный анализ методов определения кредитоспособности предприятия-заемщика

ПОНЯТИЕ И КРИТЕРИИ КРЕДИТОСПОСОБНОСТИ КЛИЕНТА

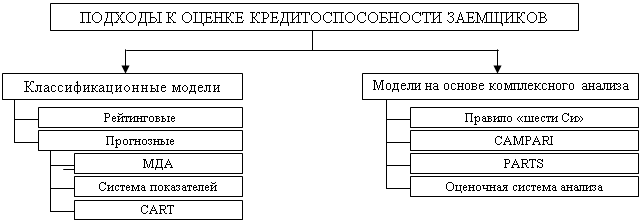

Методика оценки кредитоспособности заемщика, используемая банками экономически развитых стран

Методика,

используемая банками Франции

Методика оценки кредитоспособности заемщика, используемая банками России

Характеристика строительного предприятия ОАО «СУОР-17», его место в развитии региона, правовое положение и производственная структура

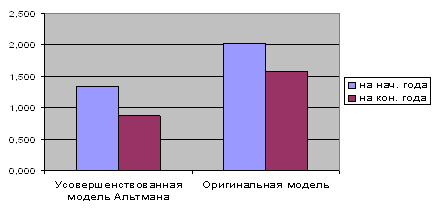

Оценка финансового состояния заемщика - ОАО «СУОР- 17», акционерно-коммерческим Сберегательным банком

Анализ состава и структуры оборотных средств предприятия. Изучение показателей оборачиваемости оборотных средств

Анализ затрат и финансовых результатов деятельности предприятия

Договор залога, как вид кредитного обеспечения

Договор поручительства - гарантия возврата кредита

Переуступка в пользу банка требований и счетов заемщика третьему лицу

Навигация

Договор поручительства - гарантия возврата кредита

Сравнительный анализ определения кредитоспособности предприятия-заемщика

161484

знака

23

таблицы

0

изображений

3.2. Договор поручительства - гарантия возврата кредита.

По этому договору поручитель обязывается перед кредитором другого лица (заемщика, должника) отвечать за исполнение последним своего обязательства. Поручительство создает для кредитора большую вероятность реального удовлетворения его требования к должнику по обеспеченному поручительством обязательству в случае его неисполнения, так как при поручительстве ответственность перед кредитором за неисполнение обязательства наряду с должником несет и поручитель. Заемщик и поручитель отвечают перед кредитором как солидарные должники. Договор поручительства совершается в письменной форме и должен быть заверен нотариально. В договоре поручительства, заключенном между банком—кредитором должника и его поручителем, указываются наименование и адрес должника, поручителя и банка-кредитора, сумма платежа, сроки и условия ее выплаты, порядок расчетов между поручителем и банком и др. Поручительство заканчивается с прекращением обеспеченного им обязательства, а также если кредитор в течение трех месяцев со дня наступления срока обязательства не предъявит иска к поручителю. В случае предъявления такого иска по исполнении поручителем обязательства кредитор (банк) обязан вручить ему документы, удостоверяющие требование к должнику, и передать права, обеспечивающие это требование.

Гарантия — это особый вид договора поручительства, применяемый для обеспечения обязательства только между юридическими лицами, при котором ответственность гаранта носит субсидиарный характер. В качестве гаранта по ссуде могут выступать вышестоящая по отношению к должнику организация (министерство, ведомство, ассоциация, объединение), арендодатель, учредитель и любые другие организации, включая банки. Единственное условие в данном случае — устойчивость финансового положения самого гаранта. Гарантия оформляется гарантийным письмом, которое предъявляется в кредитующее учреждение банка. В письме указываются наименование гаранта и организации-ссудополучателя, наименование обслуживающих их учреждений банков, вид ссуды и срок ее погашения, сумма гарантии и предельный ее срок. В случае отсутствия у ссудополучателя средств на расчетном счете для погашения кредита банк предъявляет требование о погашении ссуды к гаранту. Гарантия прекращается на том же основании, что и поручительство.

3.3. Страхование ответственности заемщиков за непогашение кредита.

В условиях формирования рыночных отношений и активного создания новых предприятий различных формах собственности, которые не располагают достаточным капиталом, чтобы всегда гарантировать выполнение своих обязательств перед банком в части погашения ссуд, в 1990 г. в практику введена новая для России форма обеспечения возвратности ссуд — страхование ответственности заемщиков за непогашение кредита. В соответствии с установленным органами государственного страхования порядком, заемщик заключает со страховщиком договор страхования, в котором предусматривается, что в случае непогашения кредита в установленные сроки страховщик выплачивает банку, выдавшему кредит, возмещение в размере от 50 до 90% не погашенной заемщиком суммы кредита, включая проценты за пользование кредитом. Конкретный размер ответственности оговаривается в договоре страхования, а ответственность страховщика наступает, если заемщик не возвратил банку ссуду в течение 20 дней после наступления срока платежа, предусмотренного кредитным договором. При этом страховщик обязан выплатить банку, выдавшему кредит, страховое возмещение в течение 15 дней после наступления искового случая.

После выплаты банку страхового возмещения к страховщику переходят в пределах выплаченной суммы все права банка-кредитора к заемщику по кредитному договору.

Он заключается на срок действия кредитного договора на основании экспертной оценки обеспеченности кредита, кредитоспособности заемщика и степени риска по реализации кредитуемого мероприятия.

Страховщик имеет право отказать в выплате страхового возмещения, если страхователь: сообщил недостоверные сведения об обстоятельствах, имеющих существенное значение для суждения о страховом риске; не выполнил обязанностей, возложенных на него условиями страхования.

Для страхователей (предприятий-заемщиков) операции по страхованию ответственности непогашения кредита являются платными: они должны в определенные сроки, установленные договором страхования, единовременно внести страховые платежи'. Размер страхового платежа определяется на основании суммы подлежащего погашению кредита, оговоренного в пределах ответственности страховщика и тарифной ставки страховых платежей по данному виду страхования. Ставки устанавливаются в процентах к страховой сумме дифференцирование в зависимости от срока, в течение которого заемщик пользуется банковским кредитом. Исходя из степени риска в каждом конкретном случае при установлении ставки страховых платежей возможно применение понижающих (от 0,2 до 1,0) и повышающих (от 1,0 до 5,0) коэффициентов.

При поступлении к означенному в договоре сроку страховых платежей в сумме, меньшей, чем причитается со страхователя, договор страхования считается несостоявшимся, а поступившая сумма в 10-дневный срок возвращается страхователю.

Страхование кредитного риска как форма обеспечения возвратности ссуд является взаимовыгодной сделкой для всех участников. Так, в частности, предприятие-заемщик (страхователь) гарантируется от потери деловой репутации из-за несвоевременного погашения кредита. Банк получает высокие гарантии возвратности кредита, хотя и не является прямым участником страховой сделки. Страховая организация получает вознаграждение за свои услуги в виде страхового тарифа.

Примерная форма расчета суммы страховых платежей по договору страхования ответственности заемщика за непогашение кредита

Таблица 3.1.

| Наименование банка-кредитора | Дата выдачи кредита | Сумма выданного кредита | Срок кредита | Дата погашения кредита | Сумма кредита (с процентами), подлежащая погашению | Расчет суммы страхового платежа | |||

| Предел ответственности,% | Страховая сумма (гр.5 * гр.6) | Тарифная ставка | Страхового Сумма платежажа (гр.7 * гр.8) | ||||||

| A | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

Ввиду высокого риска для государственных страховых организаций по данному виду страхования (особенно в данный период развития экономики) его практикуют в основном негосударственные коммерческие страховые общества и компании. Вступая с ними в деловые контакты, банки должны проводить тщательный анализ их учредительных документов и финансового состояния, требуя представления следующих документов:

лицензии на проведение страховых операций;

устава (нотариально заверенного);

свидетельства о регистрации (организационная форма может быть любая);

учредительного договора;

положения о страховании ответственности заемщика за непогашение кредита со всеми приложениями;

- типового договора страхования риска непогашения кредита в пользу

банка;

- баланса;

- ф. № 2 «Отчета о финансовых результатах».

Анализируя финансовое состояние страховой компании, необходимо обращать внимание на наличие объявленного и уплаченного уставного фонда, величину страховых фондов и ресурсов, коэффициент финансовой устойчивости, который должен быть больше единицы, на уровень и норму выплат (уровень выплат должен быть меньше либо равен норме выплат).

При анализе предлагаемого договора страхования следует обратить внимание на то, каким образом дано определение страхового случая, имеется ли достаточный срок для предъявления претензий в случае его наступления, кто извещает страховщика о наступлении страхового случая, как и когда производится страховое возмещение. Особое внимание необходимо уделить пунктам договора, определяющим обязанности страхователя и условия, при которых страховщик может быть освобожден от обязательств по договору страхования и, следовательно, от обязательств по погашению кредита банку.

Похожие работы

... Методики определения кредитоспособности могут основываться как на сальдовых, так и на оборотных показателях отчетности; учитываются особенности построения отчетности предприятий. 3.2 Совершенствование критериев оценки кредитоспособности предприятий Изучение кредитоспособности заемщиков, т.е. изучение факторов, которые могут повлечь за собой непогашение кредита, является одним из необходимых ...

... . Работа выполнена в соответствии с требованиями и стандартами, и может быть допущена к публикации в научном сборнике. Рецензент ст. преподаватель Леонова В.В. Некоторые вопросы оценки кредитоспособности предприятий-заемщиков «По данным американских аналитиков 35-40% просроченных ссуд возникает в результате недостаточно глубокого анализа финансового положения заемщика еще на ...

... с некредитоспособными покупателями и поставщиками; ¨ при сокращении долговых обязательств банку в связи с не поставками кредитуемого сырья.[11] 1.3. Методика оценки кредитоспособности заемщика, используемая банками России Методика оценки целесообразности предоставления банковского кредита разработана для определения банками платежеспособности предприятий, наделяемых заемными ...

... Т (Term) — срок предоставления кредита; S (Security) — обеспечение погашения кредита. Существуют и некоторые другие методы оценки кредитоспособности, которые по своей специфике немного отличаются от вышеперечисленных. Так, финансовое положение предприятия-заемщика в экономической жизни Германии определяют по уровню рентабельности и доле обеспеченности собственными средствами. В соответствии с ...

0 комментариев