Сравнительный анализ методов определения кредитоспособности предприятия-заемщика

ПОНЯТИЕ И КРИТЕРИИ КРЕДИТОСПОСОБНОСТИ КЛИЕНТА

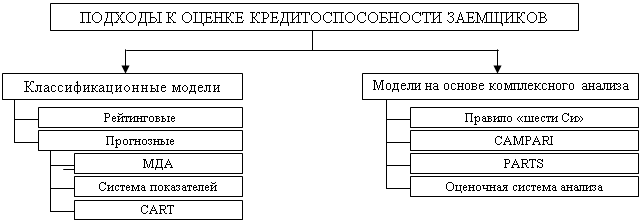

Методика оценки кредитоспособности заемщика, используемая банками экономически развитых стран

Методика,

используемая банками Франции

Методика оценки кредитоспособности заемщика, используемая банками России

Характеристика строительного предприятия ОАО «СУОР-17», его место в развитии региона, правовое положение и производственная структура

Оценка финансового состояния заемщика - ОАО «СУОР- 17», акционерно-коммерческим Сберегательным банком

Анализ состава и структуры оборотных средств предприятия. Изучение показателей оборачиваемости оборотных средств

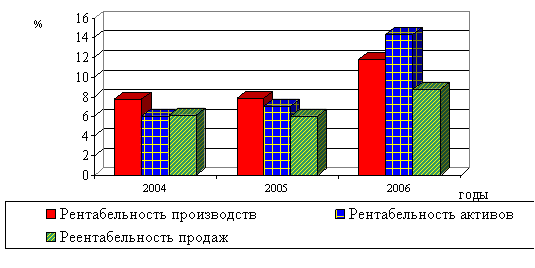

Анализ затрат и финансовых результатов деятельности предприятия

Договор залога, как вид кредитного обеспечения

Договор поручительства - гарантия возврата кредита

Переуступка в пользу банка требований и счетов заемщика третьему лицу

Навигация

Анализ состава и структуры оборотных средств предприятия. Изучение показателей оборачиваемости оборотных средств

Сравнительный анализ определения кредитоспособности предприятия-заемщика

161484

знака

23

таблицы

0

изображений

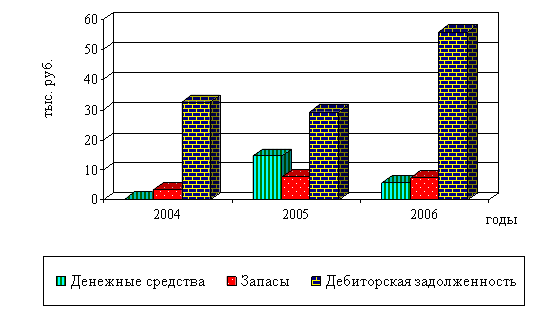

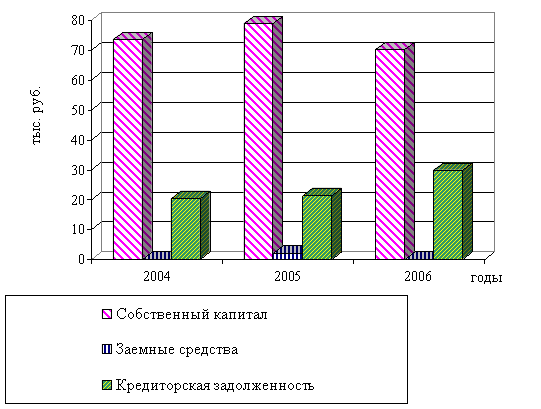

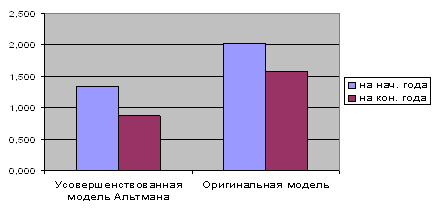

2.3.2. Анализ состава и структуры оборотных средств предприятия. Изучение показателей оборачиваемости оборотных средств.

Оборотные средства - это предметы труда, участвующие только в одном производственном цикле, после чего меняют свою натуральную форму, полностью переносят свою стоимость на готовый продукт или услуги и требуют постоянного воспроизводства.

В бухгалтерском балансе предприятия оборотные средства представлены в разделе «Оборотные активы».

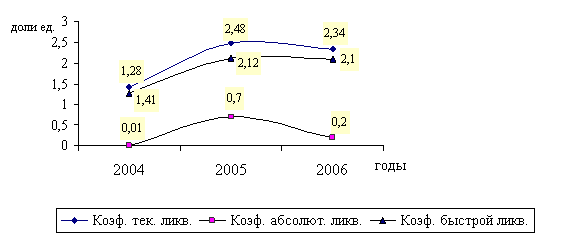

Для характеристики оборачиваемости оборотных средств, применяется ряд показателей. Мы можем воспользоваться простейшим из них - коэффициентом оборачиваемости оборотных средств. Он определяется по формуле:

Коб = Р/0,

где Р — стоимость реализованной продукции (выручка от реализации) за определенный период;

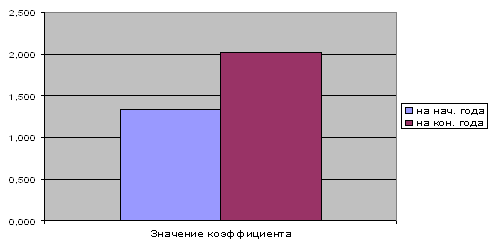

О — средний остаток оборотных средств за тот же период. Так, если просмотреть отчет о прибылях и убытках предприятия за 1997 год, то увидим, что выручка от реализации составила за год 1 161млн.руб., а в бухгалтерском балансе предприятия среднегодовой остаток оборотных средств - 487млн.руб.. отсюда коэффициент оборачиваемости оборотных средств составит:

Коб=1 161/487=2,4.

Это означает, что за год каждый рубль, вложенный в оборотные средства, совершил 2,4 оборота.

Теперь можем определить величину коэффициента закрепления оборотных средств. Эта величина - обратная коэффициенту оборачиваемости:

К3=1/Коб.

А его экономический смысл в том, что он характеризует сумму среднего остатка оборотных средств, приходящегося на один рубль от реализации.

Кз= 487/1 161 =0,42

Т.е. на один рубль выручки от реализации продукции в среднем за рассматриваемый период приходилось 42 копейки стоимости запасов оборотных средств.

Оборотные активы предприятия за 1997 год.

Таблица 2.5 / тыс. руб./

| На начало года | На конец года | Отклонения | |

| Запасы | 121 576 | 175602 | -54026 |

| в т.ч. | |||

| Сырье, материалы и другие аналогичные ценности | 105481 | 156139 | -50658 |

| Малоценные и быстроизнашивающиеся предметы | 16095 | 19033 | -2938 |

| Расходы будущих периодов | - | 430 | -430 |

| Налог на добавленную стоимость по приобретенным ценностям | 38531 | 36123 | 2408 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 248 362 | 274 350 | -25988 |

| в т.ч.: | |||

| Покупатели и заказчики | 220 125 | 194596 | 25529 |

| Прочие дебиторы | 28237 | 79754 | -51517 |

| Денежные средства | 376 | 1029 | -653 |

| в т.ч.: | |||

| Касса | 60 | — | 60 |

| Расчетные счета | 316 | 1029 | -713 |

| Итого по разделу: | 408 845 | 487 104 | -78259 |

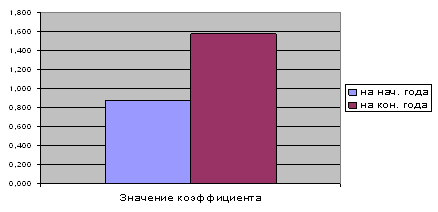

В отчете о прибылях и убытках предприятия за 1998 год выручка от реализации продукции составила за год 1 408 тыс. руб., а в бухгалтерском балансе предприятия среднегодовой остаток оборотных средств - 398 тыс. руб., отсюда вычислим коэффициент оборачиваемости оборотных средств по формуле :

Коб = 1 408 / 398 = 3,5.

Оборотные активы предприятия за 1998 год.

Таблица 2.6 /руб./

| На начало года | На конец года | Отклонение | |

| Запасы | 175602 | 160 650 | 14952 |

| в т.ч.: | |||

| Сырье, материалы и другие аналогичные ценности | 156139 | 127885 | 28254 |

| Малоценные и быстроизнашивающиеся предметы | 19033 | 31 605 | -12572 |

| Расходы будущих периодов | 430 | 1 160 | -730 |

| Налог на добавленную стоимость по приобретенным ценностям | 36123 | 45715 | -9592 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 274 350 | 192387 | 81963 |

| в т.ч.: | |||

| Покупатели и заказчики | 194596 | 156278 | 38318 |

| Прочие дебиторы | 79754 | 36109 | 43645 |

| Ценежные средства | 1 029 | - | 1029 |

| в т.ч.: | |||

| Расчетные счета | 1 029 | - | 1029 |

| Итого по разделу: | 487 104 | 398 752 | 88352 |

Это означает, что за год каждый рубль, вложенный в оборотные средства, совершил 3,5 оборота.

А теперь определим сумму среднего остатка оборотных средств, приходящегося на один рубль выручки от реализации:

Кз =398/1 408 = 0,28,

т.е. на один рубль выручки от реализации продукции в среднем за рассматриваемый период приходилось 28 копейки стоимости запасов оборотных средств.

Похожие работы

... Методики определения кредитоспособности могут основываться как на сальдовых, так и на оборотных показателях отчетности; учитываются особенности построения отчетности предприятий. 3.2 Совершенствование критериев оценки кредитоспособности предприятий Изучение кредитоспособности заемщиков, т.е. изучение факторов, которые могут повлечь за собой непогашение кредита, является одним из необходимых ...

... . Работа выполнена в соответствии с требованиями и стандартами, и может быть допущена к публикации в научном сборнике. Рецензент ст. преподаватель Леонова В.В. Некоторые вопросы оценки кредитоспособности предприятий-заемщиков «По данным американских аналитиков 35-40% просроченных ссуд возникает в результате недостаточно глубокого анализа финансового положения заемщика еще на ...

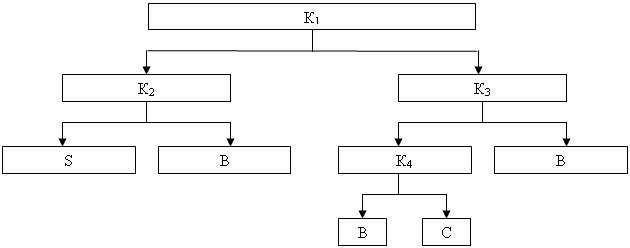

... с некредитоспособными покупателями и поставщиками; ¨ при сокращении долговых обязательств банку в связи с не поставками кредитуемого сырья.[11] 1.3. Методика оценки кредитоспособности заемщика, используемая банками России Методика оценки целесообразности предоставления банковского кредита разработана для определения банками платежеспособности предприятий, наделяемых заемными ...

... Т (Term) — срок предоставления кредита; S (Security) — обеспечение погашения кредита. Существуют и некоторые другие методы оценки кредитоспособности, которые по своей специфике немного отличаются от вышеперечисленных. Так, финансовое положение предприятия-заемщика в экономической жизни Германии определяют по уровню рентабельности и доле обеспеченности собственными средствами. В соответствии с ...

0 комментариев