Сравнительный анализ методов определения кредитоспособности предприятия-заемщика

ПОНЯТИЕ И КРИТЕРИИ КРЕДИТОСПОСОБНОСТИ КЛИЕНТА

Методика оценки кредитоспособности заемщика, используемая банками экономически развитых стран

Методика,

используемая банками Франции

Методика оценки кредитоспособности заемщика, используемая банками России

Характеристика строительного предприятия ОАО «СУОР-17», его место в развитии региона, правовое положение и производственная структура

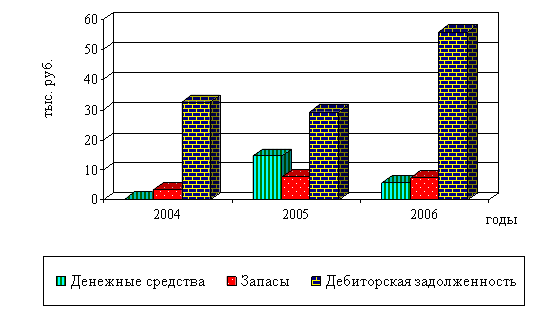

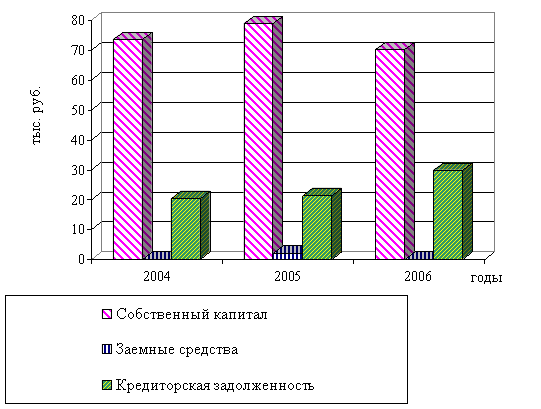

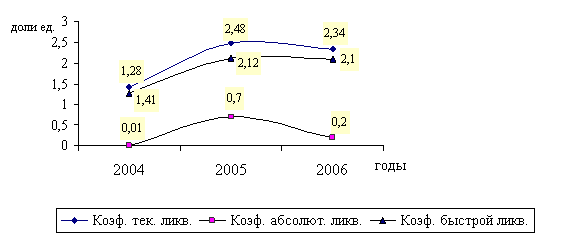

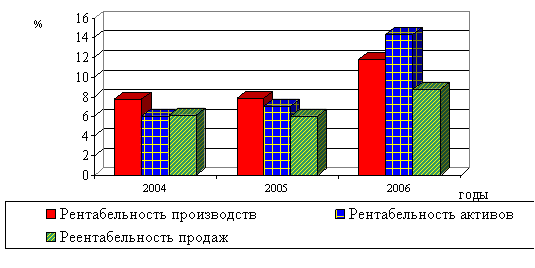

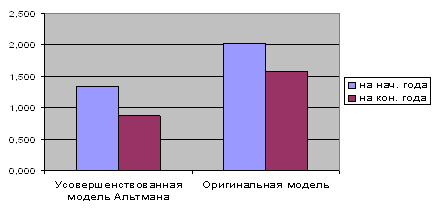

Оценка финансового состояния заемщика - ОАО «СУОР- 17», акционерно-коммерческим Сберегательным банком

Анализ состава и структуры оборотных средств предприятия. Изучение показателей оборачиваемости оборотных средств

Анализ затрат и финансовых результатов деятельности предприятия

Договор залога, как вид кредитного обеспечения

Договор поручительства - гарантия возврата кредита

Переуступка в пользу банка требований и счетов заемщика третьему лицу

Навигация

Методика оценки кредитоспособности заемщика, используемая банками экономически развитых стран

Сравнительный анализ определения кредитоспособности предприятия-заемщика

161484

знака

23

таблицы

0

изображений

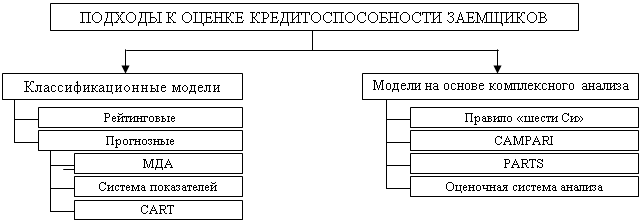

1.3. Методика оценки кредитоспособности заемщика, используемая банками экономически развитых стран.

1.3.1. Методика банков США.

Ряд американских экономистов описывает систему оценки кредитоспособности, построенную на сальдовых показателях отчетности. Американские коммерческие банки используют четыре группы основных показателей:

- ликвидности фирмы;

- оборачиваемости капитала;

- привлечения средств;

- показатели прибыльности.

К первой группе относятся коэффициент ликвидности (Кл) и покрытия (Кпокр).

Коэффициент ликвидности Кл - соотношение наиболее ликвидных средств и долгосрочных долговых обязательств. Ликвидные средства складываются из денежных средств и дебиторской задолженности краткосрочного характера. Долговые обязательства состоят из задолженности по ссудам краткосрочного характера, по векселям, неоплаченным требованиям и прочим краткосрочным обязательствам. Кл прогнозирует способность Заемщика оперативно в срок погасить долг банку в ближайшей перспективе на основе оценки структуры оборотного капитала. Чем выше Кл, тем выше кредитоспособность.

Коэффициент покрытия Кпокр - соотношение оборотного капитала и краткосрочных долговых обязательств. Кпокр показывает предел кредитования, достаточность всех видов средств у клиента, чтобы погасить долг. Если Кпокр менее 1, то границы кредитования нарушены, заемщику больше нельзя предоставлять кредит: он является некредитоспособным.

Показатели оборачиваемости капитала, относящиеся ко второй группе, отражают качество оборотных активов и могут использоваться для оценки роста Кпокр. Например, при увеличении значения этого коэффициента за счет роста запасов и одновременном замедлении их оборачиваемости нельзя делать вывод о повышении кредитоспособности заемщика.

Коэффициенты привлечения (Кпривл) образует третью группу оценочных показателей. Они рассчитываются как отношение всех долговых обязательств к общей сумме активов или к основному капиталу; показывают зависимость фирмы от заемных средств. Чем выше коэффициент привлечения, тем хуже кредитоспособность заемщика.

С третьей группой показателей тесно связаны показатели четвертой группы, характеризующие прибыльность фирмы. К ним относятся: доля прибыли в доходах, норма прибыли на активы, норма прибыли на акцию. Если растет зависимость фирмы от заемных средств, то снижение кредитоспособности, оцениваемой на основе Кпривл, может компенсироваться ростом прибыльности.

Для получения такого рода данных банку потребуется информация, характеризующая финансовое состояние фирмы. Это обуславливает необходимость изучения финансовых отчетов, возможности появления непредвиденных обстоятельств и положения со страхованием. Источниками информации о кредитоспособности заемщика могут служить:

- результаты переговоров с заявителями;

- инспекция на месте;

- анализ финансовых отчетов;

- внешние источники;

Например, в мировой практике наиболее известный источник данных о кредитоспособности - фирма "Дан энд Брэдстрит", которая собирает информацию примерно о 3 млн. фирм США и Канады и предоставляет ее по подписке. Краткие сведения и оценка кредитоспособности каждой фирмы публикуются в общенациональных и региональных справочниках. Более детальная информация об отдельных фирмах сообщается в виде финансовых отчетов, наиболее распространенный из них - "Информация о деловом предприятии".

Первый из 6 разделов отчета содержит сведения общего характера - наименование и адрес фирмы: код отрасли и предприятия; характер производства: форма собственности: суммарная оценка кредитоспособности (рейтинг); быстрота оплаты фирмой счетов; объем продаж, собственный капитал, число занятых; общее состояние и тенденции развития фирмы. Суммарная оценка кредитоспособности состоит из двух частей - двух букв (или цифры и буквы) и цифры. Первые два знака представляют собой оценку финансовой устойчивости фирмы, а последний знак - оценку ее кредитоспособности.

Второй раздел отчета содержит сведения, полученные от поставщиков фирмы, относительно аккуратности в оплате счетов и о максимальном кредите, полученном в течение года.

Третий раздел включает последний баланс и информацию о продажах и прибыльности фирмы (если такая имеется), а четвертый раздел показывает обычный размер остатка на депозитном счете и платежи по ссудам.

В пятом разделе содержаться данные о руководителях и владельцах фирмы. В последнем разделе подробно охарактеризованы род деятельности фирмы, ее клиентура и производственные мощности.

Помимо указанных отчетов, "Дан энд Брэдстрит" публикует еще несколько видов документов, среди которых "Отчет о ключевых финансовых статьях" содержит значительно более подробную информацию о фирме. Кроме "Дан энд Брэдстрит" имеется еще несколько кредитных бюро, именуемых специальными коммерческими агентствами. В отличие от широкого охвата "Дан энд Брэдстрит" они ограничиваются обычно одной отраслью или видом деятельности.

Иногда банки сверяют свою информацию с данными других банков, имевших отношения с подателем кредитной заявки. Они могут также проверить данные у различных поставщиков и покупателей данной фирмы. Поставщики могут снабдить информацией об оплате счетов, предоставленных скидках, максимальной и минимальной сумме коммерческого кредита, необоснованных претензиях и удержаниях со стороны интересующей банк фирмы. Контакты с покупателями фирмы позволяют получить информацию о качестве ее продукции, надежности обслуживания и количестве рекламаций на ее товары. Такая сверка информации с контрагентами фирмы и другими банками позволяет также выявить репутацию и возможности фирмы, обратившейся за кредитом, и ее руководящих работников.

Еще одним источником сведений является «Служба взаимного обмена кредитной информацией при национальной ассоциации управления кредитом». Это организация, снабжающая сведениями о кредитах, полученных фирмой у поставщиков по всей стране, об аккуратности производимой фирмой оплаты. Однако в информации содержаться только факты, но отсутствует анализ, объяснение или какие - либо рекомендации. Другими источниками информации о фирмах, особенно крупных, служат коммерческие журналы, газеты, справочники, государственная отчетность и т.д. Некоторые банки обращаются даже к конкурентам данной фирмы. Такую информацию следует использовать крайне осторожно, но она может оказаться весьма полезной.

Первым источником информации для оценки кредитоспособности хозяйственных организаций должен служить их баланс с объяснительной запиской к нему. Анализ баланса позволяет определить, какими средствами располагает предприятие, и какой по величине кредит эти средства обеспечивают. Однако для обоснованного и всестороннего заключения о кредитоспособности клиентов банка балансовых сведений недостаточно. Это вытекает из состава показателей. Анализ баланса дает лишь общее суждение о кредитоспособности, в то время, как для выводов о степени кредитоспособности необходимо рассчитать и качественные показатели, оценивающие перспективы развития предприятий, их жизнеспособность. Поэтому в качестве источника сведений, необходимых для расчета показателей кредитоспособности, следует использовать: данные оперативного учета, бизнес-план, сведения, накапливаемые в банках, сведения статистических органов, данные анкеты клиентов, информацию поставщиков, результаты обработки данных обследования по специальным программам, сведения специализированных бюро по оценке кредитоспособности хозяйственных организаций.

Похожие работы

... Методики определения кредитоспособности могут основываться как на сальдовых, так и на оборотных показателях отчетности; учитываются особенности построения отчетности предприятий. 3.2 Совершенствование критериев оценки кредитоспособности предприятий Изучение кредитоспособности заемщиков, т.е. изучение факторов, которые могут повлечь за собой непогашение кредита, является одним из необходимых ...

... . Работа выполнена в соответствии с требованиями и стандартами, и может быть допущена к публикации в научном сборнике. Рецензент ст. преподаватель Леонова В.В. Некоторые вопросы оценки кредитоспособности предприятий-заемщиков «По данным американских аналитиков 35-40% просроченных ссуд возникает в результате недостаточно глубокого анализа финансового положения заемщика еще на ...

... с некредитоспособными покупателями и поставщиками; ¨ при сокращении долговых обязательств банку в связи с не поставками кредитуемого сырья.[11] 1.3. Методика оценки кредитоспособности заемщика, используемая банками России Методика оценки целесообразности предоставления банковского кредита разработана для определения банками платежеспособности предприятий, наделяемых заемными ...

... Т (Term) — срок предоставления кредита; S (Security) — обеспечение погашения кредита. Существуют и некоторые другие методы оценки кредитоспособности, которые по своей специфике немного отличаются от вышеперечисленных. Так, финансовое положение предприятия-заемщика в экономической жизни Германии определяют по уровню рентабельности и доле обеспеченности собственными средствами. В соответствии с ...

0 комментариев