Роль иностранного капитала в формировании мировой рыночной экономики и экономики России

Источники

финансирования

Законодательная

база для иностранных

инвестиций

Налоговые агенты “зависимые”

и “независимые”

Инвестиционный

климат в России

и его составляющие

Иностранные

инвестиции

и инвестиционные

аспекты экономической

безопасности

России

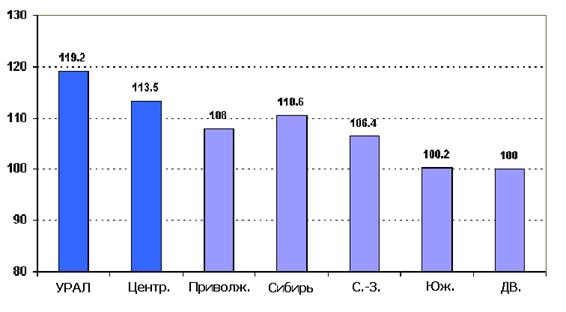

Региональный аспект привлечения иностранных инвестиций

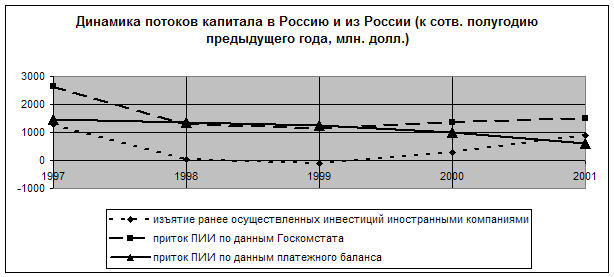

Платежный

баланс России

в 1998 году

Качество зарубежных

инвестиций

Навигация

Источники финансирования

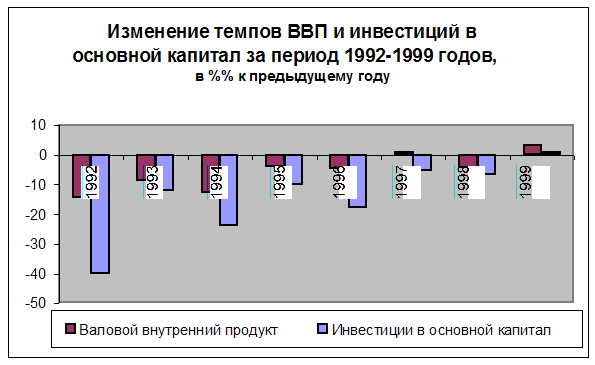

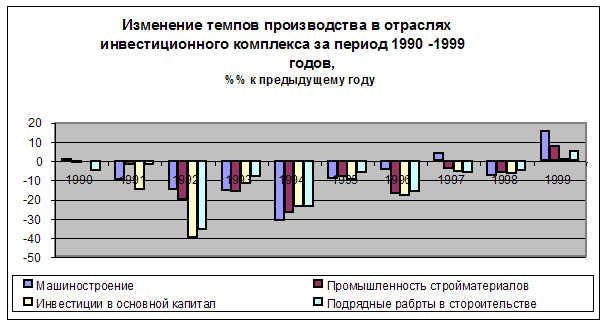

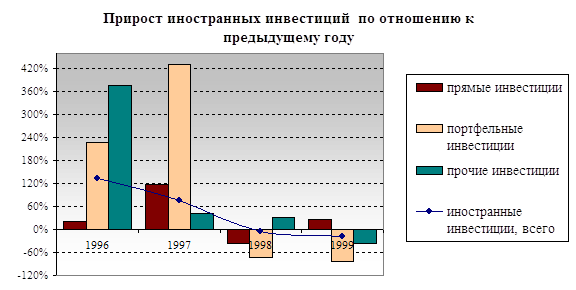

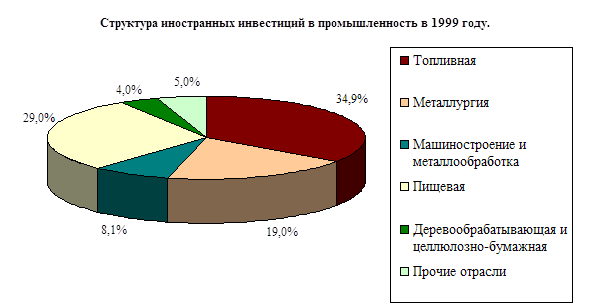

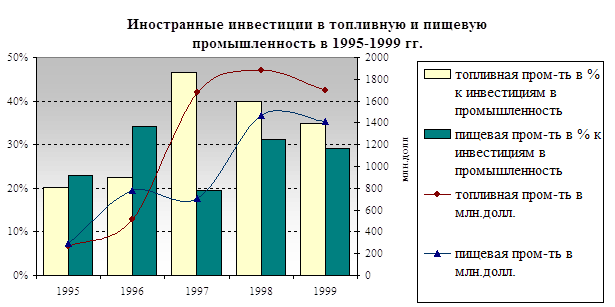

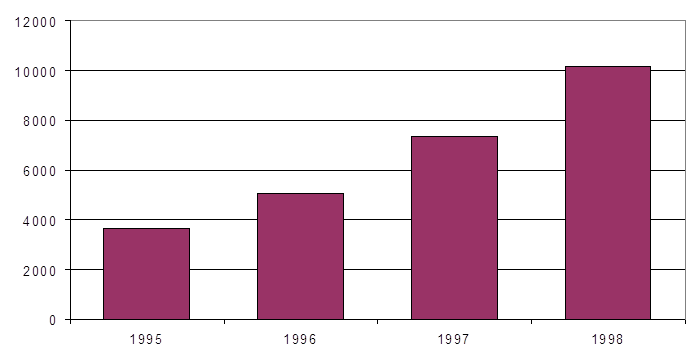

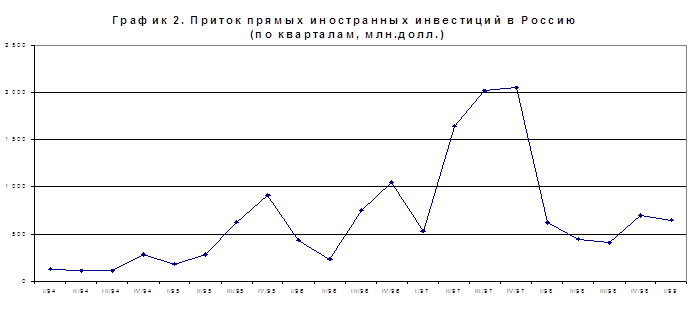

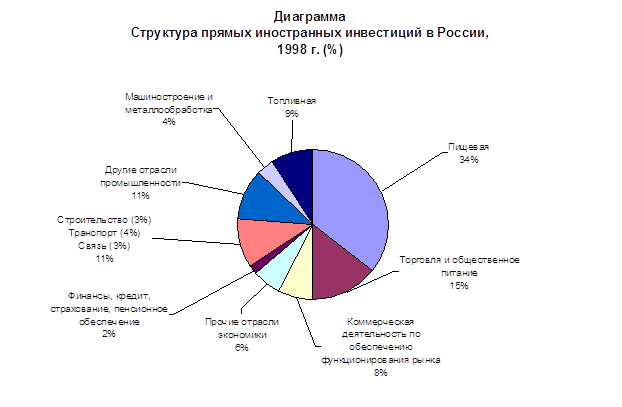

Инвестиции в России в 1998-1999 гг.

192943

знака

22

таблицы

0

изображений

1.3 Источники финансирования

Внутренние кредиты. Роль внутреннего рынка заимствования по-прежнему высока. Доверие западных финансистов к России подорвано, а мероприятия по выходу на международный рынок капитала довольно масштабны, поэтому большинство предприятий может рассчитывать в основном на привлечение инвестиционных ресурсов внутри страны.

В условиях очень высоких ставок для удовлетворения инвестиционных потребностей предприятия банковские кредиты используют очень слабо. Нетрудно оценить эффективность данной операции для предприятия, если учесть, что, по данным Госкомстата, уровень рентабельности промышленной продукции в 1997 году составил всего 10,1 %, в то время, как средние ставки по кредитам для промышленных предприятий находились на уровне 40 – 60% годовых. Для сравнения: кредитные ставки для промышленных предприятий в развитых странах составляют 6,5 – 8 %. Примерно о таком же уровне стоимости кредитных ресурсов, как о наиболее приемлемом, говорят и руководители российских компаний. Помимо своей стоимости банковские кредиты неудобны ещё и своей краткосрочностью. Примеров кредитования российскими банками предприятий на продолжительный срок очень мало, и, как правило, подобные кредиты базируются на зарубежных кредитных линиях.

Ещё одно препятствие на пути привлечения кредитных ресурсов внутри страны – залог. Он должен быть достаточно ликвидным, чтобы в случае не возврата суммы кредита или невыплаты процентов по нему его можно было реализовать в короткий срок. Залогом могут служить здания, оборудование, запасы продукции и другие активы. Однако в условиях, когда основные фонды предприятия значительно изношены, а конкурентоспособность продукции недостаточно высокая, вопрос залогового обеспечения стоит очень остро. Если предприятие по форме собственности представляет собой открытое акционерное общество, то в качестве залога можно использовать пакет его акций. Обычно кредиторы пытаются получить пакет акций не меньше блокирующего (25%). Но и в этом случае вопрос сводится к ликвидности: бумаги компании-заёмщика должны пользоваться спросом на фондовом рынке.

Внешние кредиты. Несмотря ни на что, по целому ряду причин международный финансовый рынок в настоящее время для российских предприятий может оказаться более предпочтительным, чем внутренний, потому что на международном большие объемы финансирования, сравнительно низкие ставки, длинный срок заимствований. Наконец, получение финансирования в валюте дает свои преимущества: большая часть необходимого для реконструкции оборудования, несмотря на некоторые признаки оздоровления в отечественном машиностроении, закупается за рубежом. Чтобы не происходило в России на государственном уровне, западный рынок испытывает острый дефицит высокодоходных и сравнительно низко рискованных объектов инвестиций, и российские корпорации способны их предоставить.

Применяются две формы внешних кредитов – денежная и товарная. В отличие от банков, промышленным предприятиям получить денежный несвязанный кредит или кредит без материального обеспечения достаточно сложно. Необходимо показать, что имеются стабильные товарные потоки, которые обеспечивают приток наличности, желательно в твердой конвертируемой валюте. По причине небольшой срочности (до года) средства, полученные по денежным кредитам, чаще всего используются для покрытия текущих операционных расходов. Но есть и исключения. Например, в начале 1998 г. ЛУКОЙЛ планировал получить синдицированный кредит под залог выручки от экспорта нефти объемом в 1,5 млрд. долларов на восемь (!) лет. Сделка отложена из-за кризиса, но вероятность её осуществления была очень большой.

Предприятия, имеющие стабильный поток доходов, пользуются в основном товарными кредитами. Товарный кредит предполагает, что кредитор ссуживает не деньги, а готовую продукцию, чаще всего оборудование. Этот вид кредита удобен при реконструкции предприятия, потому что, как правило, приобретенное через товарный кредит оборудование, обходится дешевле, чем купленное компанией за собственные средства. Очень часто товарными кредитами пользуются наши телекоммуникационные компании, закупая современные АТС у крупнейших зарубежных производителей. Товарные кредиты обычно более долгосрочные, чем денежные. Кроме того, как правило, они дешевле денежных кредитов. Известны случаи, когда крупным российским компаниям предлагалось оборудование по ставке 3 – 4 % годовых в валюте.

Лизинг. Альтернативой кредиту является лизинг. Причем эта форма привлечения ресурсов может быть использована как на внутреннем, так и на внешнем рынке. В этом случае от предприятия, как правило, не требуется предоставления залога или других форм гарантий, поскольку лизинговое имущество до завершения расчетов по договору будет собственностью компании и одновременно служит финансовым обеспечением лизингового кредита. К основным преимуществам лизинга можно отнести следующее:

лизинг дает возможность предприятию-арендатору расширить производство и наладить обслуживание оборудования без крупных единовременных затрат и необходимости привлечения заемных средств;

не привлекать заемный капитал, что позволяет поддерживать соотношения баланса предприятия;

затраты на приобретение оборудования равномерно распределяются на весь срок действия договора;

арендные платежи производятся после установки, наладки и пуска оборудования в эксплуатацию, тем самым арендующее предприятие имеет возможность осуществлять платежи от реализации выработанной на арендуемом оборудовании продукции;

путем оптимизации налоговых отчислений уменьшается налогооблагаемая база.

Несмотря на несовершенство законодательства по лизингу, этот способ инвестирования достаточно широко распространен, особенно часто его используют авиатранспортные предприятия и компании связи.

Эмиссия акций. Главное преимущество эмиссии – отсутствие необходимости фиксированных выплат – в случае обыкновенных акций и относительно небольшая стоимость обслуживания в виде дивидендных выплат – в случае привилегированных. Главный недостаток для руководства предприятий – необходимость допустить к управлению новых компанией акционеров. Помимо этого, если компания неизвестна на рынке и ее акции неликвидны требуется довольно длительная кропотливая работа инвестиционных консультантов.

Выпуск облигаций. Ещё один способ получения недорогих займов – выпуск облигаций, что не ведет к потере контроля над предприятием. Наиболее распространенной за рубежом формой облигационного займа является выпуск конвертируемых облигаций.

Американские депозитарные расписки. Уже многие российские компании выпустили ADR, но только одна из них может похвастаться тем, что это были расписки третьего уровня – ВымпелКом. Как известно, только АДР третьего уровня можно считать инвестиционным инструментом в полном смысле этого понятия. Фактически выпуск АДР третьего уровня – это новая эмиссия акций на зарубежном рынке. Такой выпуск дает компании те же преимущества, что при обычной эмиссии, плюс, возможно, более высокую цену за одну акцию, и следовательно, больший объем привлеченных средств. Для выпуска АДР третьего уровня необходимы следующие условия:

требуется предоставление в Комиссию по ценным бумагам США различных форм бухгалтерской отчетности в стандартах GAAP, что требует кропотливой работы и услуг финансовых консультантов;

акции предприятия должны быть хорошо известны на фондовом рынке, чего нельзя сказать о большинстве российских бумаг;

стоимость программы депозитарных расписок при публичном размещении достаточно высока и составляет около 500 тыс. долларов.

Еврооблигации. Еврооблигации имеют тот же недостаток, что и кредит – их необходимо возвращать с процентами. Однако срок погашения евробондов значительно превышает сроки погашения кредитов. Средства, полученные таким образом, можно считать долгосрочными инвестициями. Их используют в основном для целей коренной реконструкции производства, хотя и с их помощью достичь полного совпадения срока погашения со сроком окупаемости инвестиционных проектов не всегда удается.

ВЫВОД. ПО ГЛАВЕ I.

В настоящее время экономический рост и экономическое развитие любой страны зависти от инвестиций.

Инвестиции – это вложенный капитал, как денежный, так и реальный. Они осуществляются в виде денежных средств, банковских вкладов, паев, акций и других ценных бумаг, вложений в движимое и недвижимое имущество, интеллектуальную собственность, имущественные права и другие ценности. Подобное определение инвестиций можно назвать бухгалтерским, так как оно охватывает вложения во все виды активов (средств) предприятия.

Инвестиции тогда можно разделить на три категории:

- прямые, при которых иностранный инвестор получает контроль над предприятием на территории России или активно участвует в управлении им;

портфельные, при которых иностранный инвестор в не участвует активно в управлении предприятием, довольствуясь получением дивидендов (в большинстве случаев такие инвестиции производятся на рынке свободно обращающихся ценных бумаг). К разряду портфельных относятся также вложения зарубежных инвесторов на рынке государственных и муниципальных ценных бумаг.

к прочим инвестициям относятся вклады в банки, товарные кредиты и т.п. Их исключение из анализа вызвано прежде всего разнородностью группы, а также сложностью получения достоверной статистической информации о многих из них.

Среди важных факторов развития рыночных отношений в России существенное место занимает привлечение иностранного капитала.

Обращение к иностранным источникам капитала для России во многом связано с необходимостью решения как стратегических, так и текущих задач.

Привлечение иностранных инвестиций может способствовать увеличению выпуска определенных видов продукции (и особенно товаров народного потребления), расширению экспорта с помощью иностранных партнеров и др. Все это имеет немаловажное значение, и, если с помощью иностранных инвестиций удастся продвинуться в решении этих задач, это будет весомым вкладом в создание современной экономики.

Сотрудничество с зарубежными партнерами может дать положительный эффект с точки зрения освоения зарубежного опыта управления, маркетинга, подготовки кадров и др.

Глава 2.

Инвестиционный климат.

Под инвестиционным климатом мы понимаем ситуацию в стране с точки зрения иностранных предпринимателей, вкладывающих в ее экономику свои капиталы.

Похожие работы

... в страну необходимо снизить все еще очень высокую зависимость нашей экономики от мировых цен на сырьевые товары, составляющие основу нашего экспорта и доходов бюджета. III. Инвестиции в России 1997-1998 года. Вывоз капитала частным сектором можно оценить как сальдо торгового баланса и баланса услуг за минусом чистого оттока средств со стороны госсектора и увеличения золотовалютных ...

... предположить, что в России возникнет дефицит текущего платежного баланса (когда уровень инвестиций превышает уровень сбережений). Однако этого не происходит. Отток денежных ресурсов (потенциальных инвестиций) из России в несколько раз превышает их приток. Как не парадоксально, но в течение 1993 года Россия выдала больше кредитов зарубежным заемщикам, чем заняла сама. Активное сальдо текущего ...

... и налогах. Улучшение инвестиционного климата означает уменьшение рисков вложений при сохраняющейся доходности, что приводит к росту количества привлекательных проектов, и, следовательно, к росту прямых иностранных инвестиций в Россию. Аналогично, рост экономики будет влиять на доходность вложений при неизменном риске, что также будет способствовать привлечению прямых иностранных инвестиций в ...

... экономикой (производство высокотехнологичной продукции, легкая промышленность), отсутствие частной собственности на землю (сельскохозяйственное производство). Кроме ”отраслевого перекоса” в прямых иностранных инвестициях в Россию налицо и территориальная неравномерность - по данным Госкомстата, в 1997 году свыше 67 процентов зарубежных вложений пришлось на Москву и Московскую область, а еще ...

0 комментариев