Роль иностранного капитала в формировании мировой рыночной экономики и экономики России

Источники

финансирования

Законодательная

база для иностранных

инвестиций

Налоговые агенты “зависимые”

и “независимые”

Инвестиционный

климат в России

и его составляющие

Иностранные

инвестиции

и инвестиционные

аспекты экономической

безопасности

России

Региональный аспект привлечения иностранных инвестиций

Платежный

баланс России

в 1998 году

Качество зарубежных

инвестиций

Навигация

Налоговые агенты “зависимые” и “независимые”

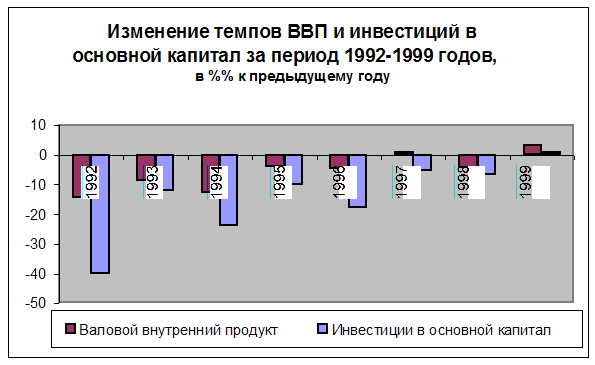

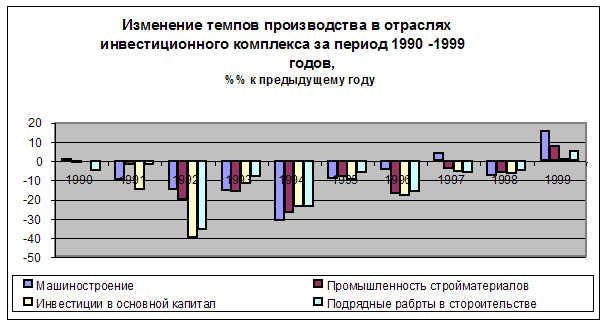

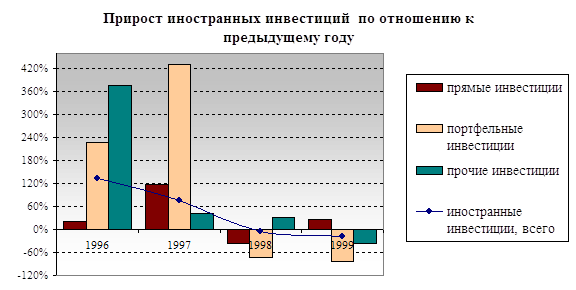

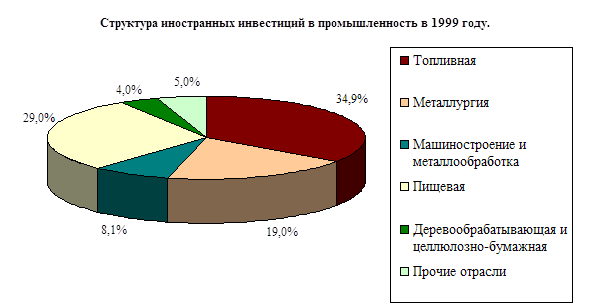

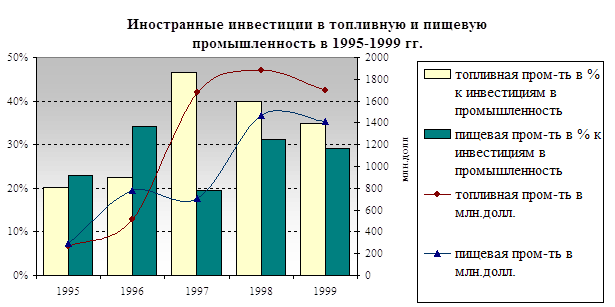

Инвестиции в России в 1998-1999 гг.

192943

знака

22

таблицы

0

изображений

2.2. Налоговые агенты “зависимые” и “независимые”

Понятия “зависимого” и “ независимого” агенты для целей налогообложения неразрывно связаны постоянного представительства иностранного юридического лица в РФ. Чтобы лучше понять сущность независимого агента и почему его деятельность не приводит к образованию постоянного представительства, необходимо, уяснить, что, собой представляет постоянное представительство.

В соответствии с российским законодательством под постоянным представительством иностранного юридического лица в РФ понимаются филиал, отделение, бюро, контора, агентство, любое другое постоянное место регулярного осуществления деятельности ,связанные с продажей продукции с расположенных на территории РФ и принадлежащих иностранному юридическому лицу или арендуемых им складов, оказанием услуг и осуществлением иных видов деятельности по извлечению дохода на территории РФ или за границей, а также организации и физические лица, уполномоченные иностранными юридическими лицами осуществлять представительские функции в РФ.

Следовательно, для постоянного представительства иностранного юридического лица характерными являются наличие места деятельности, которое должно быть постоянным, т.е. должно находиться в определенном месте с определенной степенью постоянства, и осуществление предпринимательской деятельности предприятия через это постоянное место деятельности.

В связи с введением в действие с 1 января 1999г. первой части Налогового кодекса РФ (НК-РФ), подготовка проекта которого вызвала в своё время немало противоречивых мнений, всех налогоплательщиков ожидает целый ряд нововведений, ранее неизвестных нашему законодательству и существовавших только в подзаконных актах и теории. Это относится и к иностранным юридическим лицам, на которых распространяются как общие для всех налогоплательщиков нормы, так и специальные, которые уже принимаются с 1 января 1999г.

Одно из основных значений для налогообложения иностранных юридических лиц, осуществляющих деятельность и получающих доходы в РФ без образования постоянного представительства, имеет такой институт НК РФ, как налоговый агент.

Ещё до 1января 1999г. не существовало термина “налоговый агент”, а употреблялся аналогичный по смыслу термин “лицо, выплачивающее доход”. Кроме того, с 1 января 1999г. не действует норма закона об удержании налогов в валюте выплаты, поскольку в соответствии со ст.45 НК РФ обязанность по уплате налога исполняется в валюте РФ. С принятием НК РФ в статусе налогового агента многое изменилось. Действующее законодательство предусматривает уплату налога не только самостоятельно налогоплательщиком, но и путём удержания налога у источника выплаты. Источником выплаты является лицо, от которого налогоплательщик получает доход. Таким образом, ст.9 определяет налоговых агентов (не раскрывая их определения) в качестве участников (субъектов) налоговых отношений. Данные лица обладают правосубъконтностью, т. е. являются носителями субъективных прав и обязанностей, благодаря которым эти лица потенциально способны вступать в роли реальных участников отношений, урегулированных законодательством о налогах и сборах.

Налоговые агенты по налгу на доходы иностранных юридических лиц в соответствии с Законом РФ являются предприятия, организации и любые другие лица, выплачивающие доходы иностранным юридическим лицам. Необходимо отметить, что одно и то же лицо, например конкретная организация, может являться одновременно и налогоплательщиком (по имеющимся у него объектам налогообложения), и налоговым агентом (по выплачиваемым другим лицам суммам).

Обязанности налогового агента.

В соответствии со ст. 24 НК РФ налоговые агенты имеют те же права, что и налогоплательщики, если иное не предусмотрено РФ. Статья позволяет сделать вывод, что данная обязанность (правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять в бюджеты (внебюджетные фонды) соответствующие налоги ) возникает у налогового агента только при наличии у него реальной возможности удержать налог с доходов иностранного юридического лица и перечислить его в бюджет, т.е. только при наличии соответствующего источника в виде находящихся в его распоряжении денежных средств иностранного юридического лица.

Налоговым агентом необходимо отнестись с должным вниманием к выполнению обязанностей:

По информированию налоговых органов о неуде ржании налогов с доходов иностранных юридических лиц.

2.3. Формы привлечения иностранного капитала.

В привлечении иностранных ресурсов часто складываются перекосы. Одно время мы увлекались компенсационными сделками. Затем стали модными совместные предприятия. Некоторые видели в увеличении их числа залог решения всех проблем. Между тем при выборе оптимального решения надо иметь в виду, что существуют разные формы сотрудничества с иностранными партнерами и привлечения иностранных ресурсов. Среди них можно назвать:

1.Международную кооперацию производства , сопровождающая передачей технологии, а иногда и созданием совместной собственности.

Получение зарубежных кредитов.

Получение иностранного оборудования на основе лизинга.

Получение кредитов на компенсационной основе.

Привлечение иностранного капитала в предпринимательской форме путем создания совместных предприятий с различной долей иностранного участия, в том числе путем продажи иностранным инвестором акций.

Создание предприятий, полностью принадлежащих иностранному капиталу.

Сотрудничество с иностранными компаниями в развитии производства на базе договора (контракта) без создания юридического лица.

Привлечение иностранного капитала на основе концессий или договора о разделе продукции.

9.Создание свободных экономических зон, направленных на более активное привлечение иностранных капиталов на определенной территории.

Все приведенные формы привлечения иностранных инвестиций носят долгосрочный стратегический характер. Они способны при правильной постановке дела помочь России в решении проблем структурных отраслевых и межотраслевых изменений экономики страны с меньшими инвестиционными (особенно инвалютными) затратами, в значительно более короткие сроки, чем это удалось бы сделать, опираясь только на финансовые ресурсы страны ( в целом ряде случаев такая возможность в ближайшее время практически исключена). Они могут содействовать ускорению сокращения технологического разрыва с ведущими индустриальными странами.

Усматривая в этих формах сотрудничества позитивный шанс решения стратегических задач по стабилизации и подъему российской экономики, необходимо подчеркнуть, что все они, долгосрочные акции, подвержены воздействию инфляции политической неустойчивости и экономической дезорганизации в большей мере, чем одномоментные торговые, биржевые и иные текущие операции.

Сотрудничество в 1-4-й формах не связано с привлечением иностранного капитала в предпринимательской форме. Международная кооперация может быть вообще не связана с привлечением финансовых средств из-за рубежа, но она часто позволяет привлечь зарубежную технологию, а иногда и поставки некоторых видов оборудования, которые потом будут оплачены поставками комплектующих. Кооперация позволяет российским компаниям сохранить полностью свой контроль над предприятиями и в то же время быть эффектным способом выхода на мировой рынок. Только в отдельных случаях кооперация может сопровождаться созданием совместной собственности, например при передаче иностранному партнерству пакета акций в качестве оплаты за передачу лицензий и “ноу-хау” на новую технологию, при создании совместного производства и т.д.

Разные формы кредита ( просто получение, компенсационные сделки, лизинг) означают ввоз финансовых средств в ссудной форме и предполагают, что они должны быть возвращены с уплатой определенного процента. Однако собственность на производство, освоенное с помощью кредита, остается в руках российского владельца. В случае твердой уверенности, что, получив кредит, он может освоить рентабельное производство и поставлять свою продукцию на внешний рынок, эта форма привлечения зарубежных финансовых ресурсов может оказаться для российского предпринимателя предпочтительнее.

Формы, связанные с непосредственным привлечением иностранного капитала (формы 5-9) позволяют сопрягать российские трудовые и природные ресурсы, производственный и научно-технический потенциал, а также, кроме 6-й формы, и российский капитал с капиталом иностранного партнера в весьма эффективной форме, так как иностранные инвестиции требуют не полной оплаты, а оплаты лишь прибыли на капитал, которая к тому же может быть “отоварена” конкретным продуктом ( предприятия, промысла и т.д.) получаемым зарубежным партнером в покрытие прибыли на произведенные им инвестиции.

Однако если при получении кредитов оплата завершается при погашении кредита оплата завершается при погашении всей его суммы и процентов, то выплата прибыли иностранному инвестору, которую или часть из которой он может вывозить из страны, осуществляется постоянно, пока функционирует это предприятие. В сфере добычи полезных ископаемых предприятие с иностранными инвестициями или иностранный инвестор, получивший концессию, получают право самостоятельно распоряжаться добытыми природными ресурсами.

Все это надо учитывать при принятии решения о выборе той или иной формы привлечения иностранного капитала и проведении соответствующей государственной политики. Вместе с тем следует учитывать, что цели привлечения иностранных инвестиций в различных формах и возможности их использования не одинаковы на отдельных уровнях хозяйствования. Поэтому при сопоставлении различных вариантов привлечения иностранных средств необходимо прежде всего учитывать цели и интересы субъектов хозяйствования.

Есть общие цели, которые с помощью привлечения иностранного капитала решаются и на уровне отдельного предприятия, и на уровне региона или страны в целом.

Это - совершенствование технического уровня и расширение масштабов производства, повышение конкурентоспособности с целью выхода на внешний рынок. Однако на уровне отдельного предприятия, региона или страны пути решения этих задач различны.

В пределах предприятия (объединения, концерна, ассоциации) привлечения дополнительных технологических, материальных и финансовых ресурсов необходимо для решения конкретной задачи - внедрения новой зарубежной технологии в виде лицензии и “ноу-хау”, приобретения нового импортного оборудования, привлечения зарубежного опыта управления с целью повышения качества продукции и совершенствования методов выхода на рынок, расширения выпуска тех видов продукции, в которых нуждается рынок, в том числе и мировой. Привлечение материальных ресурсов из-за рубежа требуется и для внедрения собственных технических разработок, использование которых сдерживается из-за отсутствия необходимого оборудования.

Если же речь идет о регионе или стране в целом, то круг целей, которые могут быть достигнуты на базе привлечения иностранного капитала, значительно расширяется. Речь может идти не только о модернизации действующих предприятий, но и

о создании совершенно новых предприятий для структурной перестройки, для производства продукции, которая сейчас не выпускается или выпускается в недостаточном количестве для нужд внутреннего рынка;

о создании новых экспортоориентированных и импортозамещающих производств;

о создании новых хозяйственных единиц для развития конкуренции;

об ускоренном освоении новых месторождений полезных ископаемых как для внутреннего рынка, так для расширения экспортного потенциала;

об ускоренном развитии менее развитых территорий;

о создании структур с иностранным участием для использования зарубежного опыта в области консалтинга, маркетинга, подготовки кадров.

С учетом этих целей и должен расширяться вопрос о выборе форм привлечения иностранных инвестиций, при этом не все формы могут использоваться на разных уровнях. На уровне отдельного предприятия (независимо от формы его собственности) нет возможности использовать такие формы привлечения иностранных инвестиций, как, например, концессия или создание свободной экономической зоны.

В то же время, когда речь идет о необходимости привлечения иностранного капитала в крупных масштабах на уровне региона или страны в целом, только международная кооперация не поможет. Поэтому на каждом уровне хозяйствования можно сопоставлять те варианты привлечения иностранного капитала, которые приемлемы для данного уровня.

Попытка создать свободные экономические зоны в масштабе целых краев и областей, начатая в 1990 - 1991 годах, оказалась неудачной. В подготовленном правительством проекте закона Российской Федерации “ О свободных экономических зонах” имеется в виду пойти по пути создания небольших по территории зон экспортного производства и свободных таможенных зон. Для такого рода зон намечено установление льготного режима (по сравнению с общим) хозяйственной, в том числе и внешнеэкономической деятельности (включая специальный таможенный режим). Конкретные виды и размеры льгот, предоставляемых в установленном порядке иностранным инвесторам, будут устанавливаться в положениях по конкретным зонам.

Таким образом, для привлечения иностранного капитала могут быть использованы различные формы. Однако основной формой этого процесса пока остаются предприятия с иностранными инвестициями, в том числе в последнее время предприятия со 100-процентным иностранным капиталом. Остальные формы остаются в стадии становления. Не работают и объявленные свободные экономические зоны, за исключением, может быть, Находки и зоны в Калининградской области “Янтарь”. Улучшение инвестиционного климата, расширение форм привлечение иностранного капитала остаются для России актуальнейшей задачей.

Похожие работы

... в страну необходимо снизить все еще очень высокую зависимость нашей экономики от мировых цен на сырьевые товары, составляющие основу нашего экспорта и доходов бюджета. III. Инвестиции в России 1997-1998 года. Вывоз капитала частным сектором можно оценить как сальдо торгового баланса и баланса услуг за минусом чистого оттока средств со стороны госсектора и увеличения золотовалютных ...

... предположить, что в России возникнет дефицит текущего платежного баланса (когда уровень инвестиций превышает уровень сбережений). Однако этого не происходит. Отток денежных ресурсов (потенциальных инвестиций) из России в несколько раз превышает их приток. Как не парадоксально, но в течение 1993 года Россия выдала больше кредитов зарубежным заемщикам, чем заняла сама. Активное сальдо текущего ...

... и налогах. Улучшение инвестиционного климата означает уменьшение рисков вложений при сохраняющейся доходности, что приводит к росту количества привлекательных проектов, и, следовательно, к росту прямых иностранных инвестиций в Россию. Аналогично, рост экономики будет влиять на доходность вложений при неизменном риске, что также будет способствовать привлечению прямых иностранных инвестиций в ...

... экономикой (производство высокотехнологичной продукции, легкая промышленность), отсутствие частной собственности на землю (сельскохозяйственное производство). Кроме ”отраслевого перекоса” в прямых иностранных инвестициях в Россию налицо и территориальная неравномерность - по данным Госкомстата, в 1997 году свыше 67 процентов зарубежных вложений пришлось на Москву и Московскую область, а еще ...

0 комментариев