Роль иностранного капитала в формировании мировой рыночной экономики и экономики России

Источники

финансирования

Законодательная

база для иностранных

инвестиций

Налоговые агенты “зависимые”

и “независимые”

Инвестиционный

климат в России

и его составляющие

Иностранные

инвестиции

и инвестиционные

аспекты экономической

безопасности

России

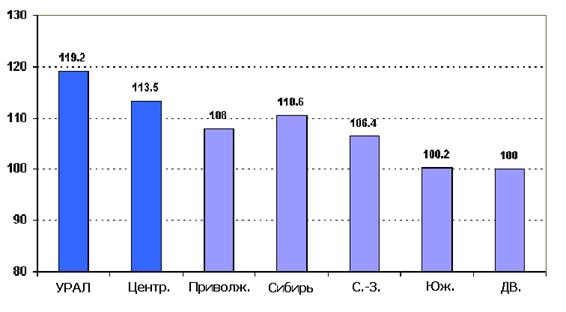

Региональный аспект привлечения иностранных инвестиций

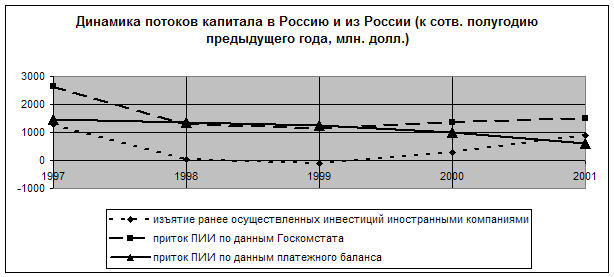

Платежный

баланс России

в 1998 году

Качество зарубежных

инвестиций

Навигация

Инвестиционный климат в России и его составляющие

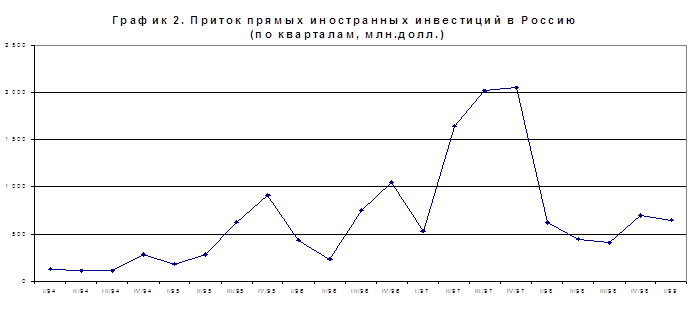

Инвестиции в России в 1998-1999 гг.

192943

знака

22

таблицы

0

изображений

2.4. Инвестиционный климат в России и его составляющие.

В качестве составляющих инвестиционной привлекательности регионов России были приняты три в значительной степени самостоятельные характеристики:

инвестиционный потенциал;

инвестиционный риск ;

инвестиционное законодательство.

Напомним, что инвестиционный потенциал - характеристика количественная, учитывающая основные макроэкономические показатели, насыщенность территории факторами производства (природными ресурсами, рабочей силой, основными фондами, инфраструктурой и т. д.), потребительский спрос населения и многое другое. Инвестиционный потенциал региона складывается из семи частных потенциалов:

ресурсно-сырьевого (средневзвешенная обеспеченность балансовыми запасами основных видов природных ресурсов);

производственного (совокупный результат хозяйственной деятельности населения);

потребительского (совокупная покупательная способность населения);

инфраструктурного (экономико-географическое положение региона и его

инфраструктурная обеспеченность);

интеллектуального (образовательный уровень населения);

институционального (степень развития ведущих институтов рыночной экономики);

инновационного (уровень внедрения достижений научно-технического прогресса).

Инвестиционный риск -- характеристика качественная, зависящая от политической, социальной, экономической, экологической, криминальной ситуации. Его величина показывает вероятность потери инвестиций и дохода от них. Рассчитывались следующие виды риска:

экономический (тенденции в экономическом развитии региона);

политический (поляризация политических симпатий населения по результатам последних парламентских выборов);

социальный (уровень социальной напряженности);

экологический (уровень загрязнения окружающей среды, включая радиационное);

криминальный (уровень преступности в регионе с учетом тяжести преступлений).

Законодательные условия инвестирования регулируют возможности инвестирования в те или иные сферы или отрасли, порядок использования отдельных факторов производства - составляющих инвестиционного потенциала региона.

Все законодательные акты были разделены на федеральные и региональные (субъектов федерации). И федеральное, и региональное законодательство делились на прямое (непосредственно регулирующее инвестиционную деятельность) и косвенное (связанно с условиями функционирования сфер деятельности или типов предприятий - потенциальных объектов инвестирования). Кроме того, в федеральном законодательстве были особо выделены специальные нормативные акты, регулирующие инвестиционную деятельность в отдельных субъектах федерации. Прежде всего это законодательство по свободным экономическим зонам.

Распределение регионов России по всем трем составляющим инвестиционного климата показано в таблице 6.

По сравнению с 1996 годом в целом сохранилось соответствие между потенциалом и риском, то есть регионы, имеющие более высокий потенциал, в большинстве своем являются менее рисковыми - и наоборот. График 2 показывает изменения количества регионов, входящих в различные группы по потенциалу и риску.

Прежде всего бросается в глаза уменьшение числа наиболее привлекательных регионов (группа 1А). Это связано со снижением потенциала Владимирской, Ярославской, Тверской и Калининградской областей и переходом их в группу 2А (средний потенциал - незначительный риск) и увеличением инвестиционного риска Пермской области (переход в группу 1В). В группу “лидеров” переместились Саратовская область (за счет снижения риска) и Мурманская область (за счет роста потенциала).

Изменилась и картина территориального распределения , регионов различного типа по потенциалу и риску. Если раньше они образовывали пять “концентров благоприятности”, то теперь от одного из них остались Москва, Московская область и - отдельно - Нижегородская область. Вместе с тем повышение рейтинга Саратовской области позволило сформироваться новому “поясу инвестиционной благоприятности”, протянувшемуся от Белгородской области на западе до Свердловской на востоке и включающему 7 из 14 регионов группы 1А (высокий потенциал--незначительный риск).

Таким образом, за прошедший год произошел сдвиг благоприятности инвестиционных условий с северо-запада и из центра на юг и юго-восток европейской части России. Группа с наиболее благоприятными условиями инвестирования не пополнилась ни одним новым регионом Сибири и Дальнего Востока.

На поведение инвесторов большое влияние оказывают факторы, определяющие размер инвестиционного риска (таблица7).

ВЫВОД.ВЫВОД ПО ГЛАВЕ II.

Инвестиционная сфера, как и любые другие виды деятельности, требует законодательного регулирования. Может даже быть в большей степени. Средства инвестируются на долго, они формируют основу рыночной экономики - собственность. И уж в этой сфере просто необходимо иметь надежный правовой фундамент.

Законодательная база предпринимательской деятельности в Р.Ф. совершенствуется по мере экономической реформы.

В целях дальнейшего улучшения работы по привлечению иностранных инвестиций разработана комплексная система взаимосвязанных экономических, правовых, организационных и информационных мер, нацеленных на создание привлекательного инвестиционного климата и оживление инвестиционной активности.

Основная проблема, которая сдерживает приток иностранных инвестиций в российскую экономику, - это правовая нестабильность.

Таким образом, привлечение иностранных инвестиций в экономику России приобрело характер динамической закономерности. Растет объем иностранных инвестиций, изменяется их страновая, региональная ( в рамках России) и отраслевая структура. Иностранные инвестиции способствуют решению социально-экономических задач развития России. Однако, как показывает анализ, процесс привлечения иностранных инвестиций требует целого ряда мер государственной поддержки для своего последующего развития. От того, как успешно они будут осуществляться, зависят объем и структура иностранных в экономику Российской Федерации.

Формы привлечения иностранных инвестиций носят долгосрочный стратегический характер. Они способны при правильной постановке дела помочь России в решении проблем структурных отраслевых и межотраслевых изменений экономики страны с меньшими инвестиционными (особенно инвалютными) затратами, в значительно более короткие сроки, чем это удалось бы сделать, опираясь только на финансовые ресурсы страны ( в целом ряде случаев такая возможность в ближайшее время практически исключена). Они могут содействовать ускорению сокращения технологического разрыва с ведущими индустриальными странами.

Усматривая в этих формах сотрудничества позитивный шанс решения стратегических задач по стабилизации и подъему российской экономики, необходимо подчеркнуть, что все они, долгосрочные акции, подвержены воздействию инфляции политической неустойчивости и экономической дезорганизации в большей мере, чем одномоментные торговые, биржевые и иные текущие операции.

Таким образом, для привлечения иностранного капитала могут быть использованы различные формы. Однако основной формой этого процесса пока остаются предприятия с иностранными инвестициями, в том числе в последнее время предприятия со 100-процентным иностранным капиталом. Остальные формы остаются в стадии становления. Не работают и объявленные свободные экономические зоны, за исключением, может быть, Находки и зоны в Калининградской области “Янтарь”. Улучшение инвестиционного климата, расширение форм привлечение иностранного капитала остаются для России актуальнейшей задачей.

В качестве составляющих инвестиционной привлекательности регионов России были приняты три в значительной степени самостоятельные характеристики:

инвестиционный потенциал;

инвестиционный риск ;

инвестиционное законодательство.

Глава 3.

Роль предприятий с иностранными инвестициями в экономике России

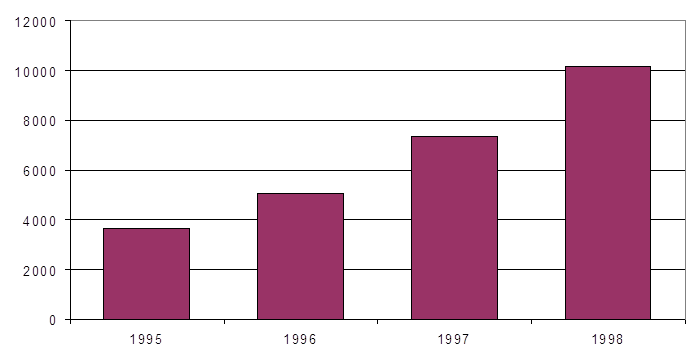

Экономика Российской Федерации находится в состоянии экономического кризиса, испытывая острый дефицит накоплений. Частично проблема может быть решена посредством привлечения иностранного капитала. В данной главе рассматриваются объем, структура и проблемы привлечения иностранного капитала в экономику России на примере предприятий с иностранными инвестициями, значение которых в экономике Российской Федерации возрастает. Так, по данным Госкомстата, по итогам 1994 года в России было зарегистрировано 13 300 предприятий с иностранными инвестициями, в том числе количество действующих предприятий с иностранными инвестициями составило 9887, или 74,3% от общего числа зарегистрированных предприятий с иностранными инвестициями. Уставной фонд этих предприятий достиг на 1 января 1995 г. 2,3 трлн. руб. При этом доля иностранных партнеров в их уставном фонде составила 58,7%, а российских - 41,3%. В 1994 году число занятых на предприятиях с иностранными инвестициями равнялось 331 тыс. человек. Объем производства продукции ( работ и услуг) достиг более 12,9 трлн. руб.

Предприятия с иностранными инвестициями активно осуществляют внешнеторговую деятельность и имеют положительное внешнеторговое сальдо. Так, в 1994 году они экспортировали продукции (работ и услуг) на 4,7 млрд. долл., а импортировали - на 3,6 млрд. долларов . На внутреннем рынке было реализовано продукции на 11,5 трлн. руб. Анализ основных показателей, характеризующих процесс создания предприятий с иностранными инвестициями на территории Российской Федерации, свидетельствует о том, ч то это т процесс приобретает устойчивый и нарастающий характер. Так, за 1990 - 1994 годы количество зарегистрированных предприятий увеличилось с 1535 до 13 300, а количество действующих -с 620 до 9887. Их уставной фонд вырос с 3,8 млрд. руб. в 1990 году до 2,3 трлн. руб. в 1994 году, а доля иностранных учредителей в уставном фонде увеличилась с 52,6% в 1991 году до 58,7% в 1994 году. Число занятых на предприятиях с иностранными инвестициями за это время выросло с 66 тыс. до 331 тыс. человек, а рас ходы на оплату т руда - с 342 мл н. до 1, 2 трлн. руб.

В условиях экономического кризиса, характеризующегося падением темпов экономического роста, предприятия с иностранными инвестициями активно наращивали объемы производства продукции (работ и услуг) и увеличили его с 3,2 млрд. руб. в 1990 году до 12, 9 трлн. руб. в 1994 году. Высокими темпами росли также внешнеторговый оборот этих предприятий и объемы реализации продукции на внутреннем рынке. Так, объем экспорта, который с оставил в 1990 году 325 млн. долл., увеличился до 4,7 млрд. долл. в 19 93 году , объем импорта за этот же период вырос с 1,3 млрд. до 3,6 млрд. долл. Причем если в 1990 году объем импорта превышал объем экспорта в 3,9 раза, то в 1993 году, впервые за последние четыре года , объем экспорта превышал объем импорта в 1, 45 раза. Объем реализации продукции (работ и услуг) на внутреннем рынке в рублевом исчислении вырос с 2,5 млрд. руб. в 1.990 году до 11,5 трлн. руб. в 1994 году, а реализация в долларах за этот же период увеличилась с почти 1 млрд. до 1,45 млрд. долл.

Определенный интерес представляет структура прямых иностранных инвестиций по их объему, представленному в уставном фонде предприятий (см. табл. 4).

Данные таблицы 4 свидетельствуют о том, что иностранные инвестиции в российской экономике представлены мелким и средним капиталом, именно мелкий и средний капитал прокладывает дорогу крупному капиталу, формирует рыночную инфраструктуру, апробирует экономико-правовой механизм, регламентирующий условия создания и хозяйствования предприятий с иностранными инвестициями. Растет число стран, капитал которых участвует в создании предприятий с иностранными инвестициями из 51 страны, в 1993 году - из 120 стран мира, а в 1994 году - из 128 стран мира (см. табл. 5)

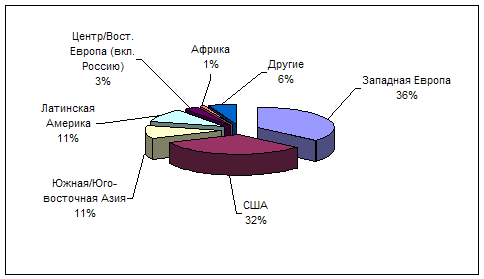

Таким образом, 15 стран создали в России 9550 предприятий, или 81,8% от общего числа зарегистрированных предприятий, в том числе семь ведущих стран мира - ША, Германия, Великобритания, Франция, Италия, Канада и Япония - создали в России 54,51 предприятий с иностранными инвестициями, или 41% от общего числа зарегистрированных предприятий. По сумме вложений крупнейшими инвесторами являются (в млн. долл. на 1 января 1995 г.): США - 953,6, Англия - 706,7, Франция - 489,3, Германия - 440,1, Италия - 311,9, Нидерланды - 231, Канада - 122,8, Швеция - 115,9 и Австрия - 113,1. На эти девять стран с объемом вложений свыше 100 млн. долл. каждой приходится 82% от общей суммы иностранных инвестиций.

В последнее время стало расти число предприятий, создаваемых с капиталом из стран Восточной Европы. Это вызвано тем, что ориентация этих стран на западные рынки себя не оправдала и появилось стремление к восстановлению прежних хозяйственных связей бывших стран -членов СЭВ. Так, с капиталом Польши в Российской Федерации создано 497 предприятий, Болгарии - 350, Венгрии - 212, бывшей Чехословакии - 237, бывшей Югославии - 186, Румынии - 11 предприятий.

Растет число предприятий с капиталом из азиатских стран, импорт товаров из которых имеет высокую эффективность. Среди этих стран выделяются прежде всего Китай и Япония, которые создали в России 1019 и 301 предприятие соответственно. Из других стран Тихоокеанского региона и Юго-Восточной Азии следует отметить Южную Корею - 157 предприятий. Индию - 139, Вьетнам - 117, Сянган - 7,7, Австралию - 73, Монголию - 53 и КНДР - 46 предприятий. Активизировался процесс создания предприятий с иностранными инвестициями из бывших республик СССР. Например , со странами Балтии создано 664 предприятия, в том числе с Латвией - 271, с Эстонией - 187 и с Литвой - 206 предприятий. Активно стали создаваться предприятия с капиталом Украины - 803 предприятия и Белоруссии - 202 предприятия. Однако медленно создаются предприятия с капиталом бывших советских республик Средней Азии, Казахстана и республик Закавказья. Например, с капиталом Казахстана было создано в 1994 году 253 предприятия, Узбекистана - 175, Киргизии - 30, Туркмении - 19, Азербайджана - 45 , Грузии - 78, Армении - 50 предприятий.

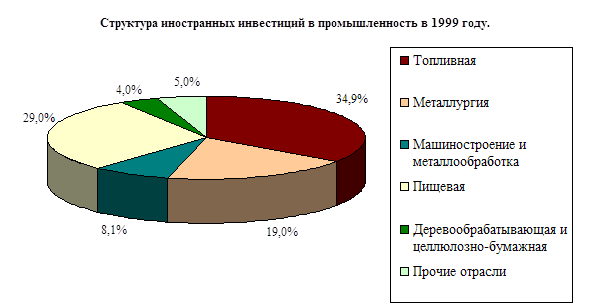

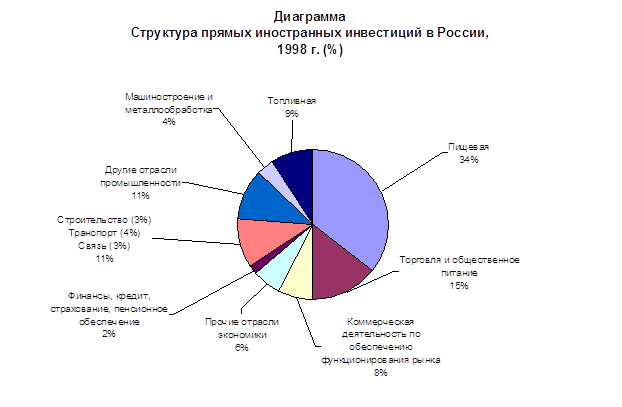

Изменяется отраслевая структура иностранных инвестиций (см. таб.6-a).

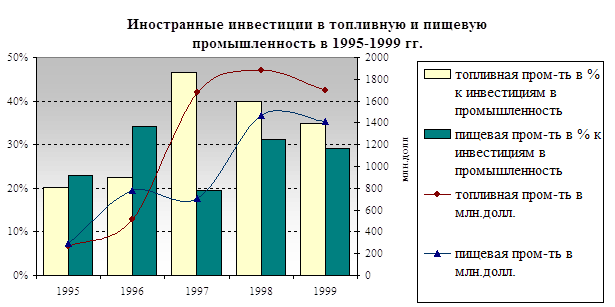

На 1 января 1995 г. основная доля действующих предприятий с иностранными инвестициями приходилось на топливную, пищевую, деревообрабатывающие “ели и промышленность, торговлю и общественное питание, финансы, строительство. Из отраслей нематериального производства следует коммерческую деятельность по обеспечению функционирования рынка, жилищно-коммунальное хозяйство, науку и здравоохранение.

Данная отраслевая структура, рассчитанная по числу предприятий в отраслях материального и нематериального производства, подтверждается и структурой объема произведенной продукции в этих отраслях. Так, в 1993 году объем производства продукции (работ и услуг) в отраслях материального производства составил 11,8 трлн. руб., или 91,4%, а в отраслях нематериального производства -1,1 трлн. руб., или 8,6% от общего объема.

Исследование отраслевой структуры иностранных инвестиций свидетельствует, что их доля в базовых отраслях промышленности невелика, а если иметь в виду промышленность в целом, то четко проявляется интерес со стороны иностранного инвестора к до бывающим отраслям промышленности, и в первую очередь добыче нефти и газа. Важнейшими сферами деятельности иностранных инвесторов в российской экономике являются также добыча других видов сырья, деревообработка, производство товаров народного потребления, туризм, строительство. В значительной мере проявляется также интерес иностранного капитала к торгово-посреднической деятельности, общественному питанию, сфере бытового обслуживания.

Медленно создаются предприятия с иностранными инвестициями в машиностроении, металлообработке, металлургии, химии и нефтехимии. Значительные структурные диспропорции в приложении иностранного капитала в российской экономике объясняются отсутствием на государственном уровне дифференцированного подхода в структурной политике, определении приоритетов, а также стремлением иностранных инвесторов к посреднической деятельности.

В 1994 году объем экспорта предприятий с иностранными инвестициями составил 4,7 млрд. долл. Основную долю в экспорте этих предприятий занимают: нефть и продукты ее переработки -52,6%, лесоматериалы -9,4, услуги - 4,2, драгоценности - 3,8, рыба и морепродукты - 2,9, алюминий и изделия из него - 2,7%.

Наиболее активно предприятия с иностранными инвестициями экспортировали товары в Великобританию - 796 млн. долл., Германию - 714,6, Болгарию - 284,8, Японию -252, Бельгию - 180, Финляндию - 177,8, Словению - 136,7, Чешскую Республику - 133,7 , Италию - 86,7 млн. долл.

Таким образом, на долю этих стран приходится 2,9 млрд. долл. от общего объема экспорта предприятий с иностранными инвестициями, или почти 62%.

Таким образом, основная часть предприятий с иностранным капиталом сосредоточена в двух Центрах Росси: Москве - 5597 предприятий и Санкт-Петербурге - 1598, или в сумме 7195 предприятий, что составляет 54,170 от общего числа зарегистрированных в России предприятий с иностранным капиталом.

Из этого можно сделать вывод, что хотя количество предприятий с иностранными инвестициями в России растет, однако темпы их роста, масштабы привлечения иностранного капитала, отраслевая и региональная структура не- удовлетворительны, если исходить из потенциальных возможностей такой страны, как Россия.

Похожие работы

... в страну необходимо снизить все еще очень высокую зависимость нашей экономики от мировых цен на сырьевые товары, составляющие основу нашего экспорта и доходов бюджета. III. Инвестиции в России 1997-1998 года. Вывоз капитала частным сектором можно оценить как сальдо торгового баланса и баланса услуг за минусом чистого оттока средств со стороны госсектора и увеличения золотовалютных ...

... предположить, что в России возникнет дефицит текущего платежного баланса (когда уровень инвестиций превышает уровень сбережений). Однако этого не происходит. Отток денежных ресурсов (потенциальных инвестиций) из России в несколько раз превышает их приток. Как не парадоксально, но в течение 1993 года Россия выдала больше кредитов зарубежным заемщикам, чем заняла сама. Активное сальдо текущего ...

... и налогах. Улучшение инвестиционного климата означает уменьшение рисков вложений при сохраняющейся доходности, что приводит к росту количества привлекательных проектов, и, следовательно, к росту прямых иностранных инвестиций в Россию. Аналогично, рост экономики будет влиять на доходность вложений при неизменном риске, что также будет способствовать привлечению прямых иностранных инвестиций в ...

... экономикой (производство высокотехнологичной продукции, легкая промышленность), отсутствие частной собственности на землю (сельскохозяйственное производство). Кроме ”отраслевого перекоса” в прямых иностранных инвестициях в Россию налицо и территориальная неравномерность - по данным Госкомстата, в 1997 году свыше 67 процентов зарубежных вложений пришлось на Москву и Московскую область, а еще ...

0 комментариев