Роль иностранного капитала в формировании мировой рыночной экономики и экономики России

Источники

финансирования

Законодательная

база для иностранных

инвестиций

Налоговые агенты “зависимые”

и “независимые”

Инвестиционный

климат в России

и его составляющие

Иностранные

инвестиции

и инвестиционные

аспекты экономической

безопасности

России

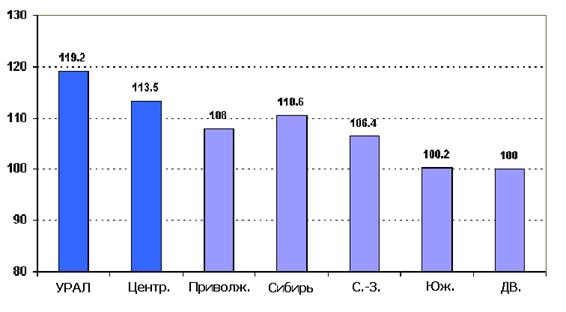

Региональный аспект привлечения иностранных инвестиций

Платежный

баланс России

в 1998 году

Качество зарубежных

инвестиций

Навигация

Региональный аспект привлечения иностранных инвестиций

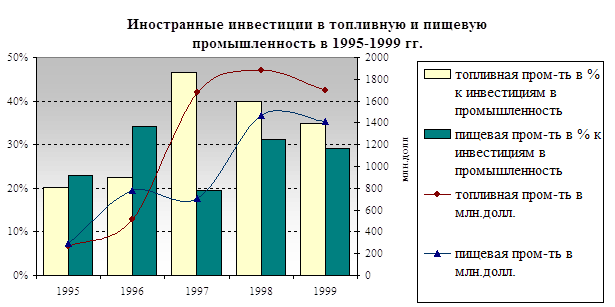

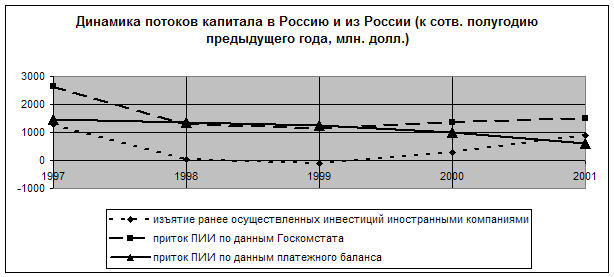

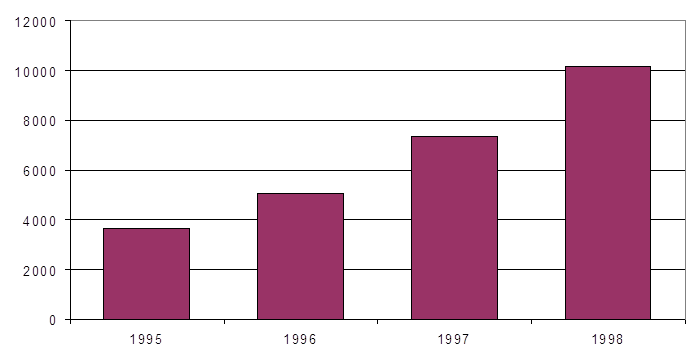

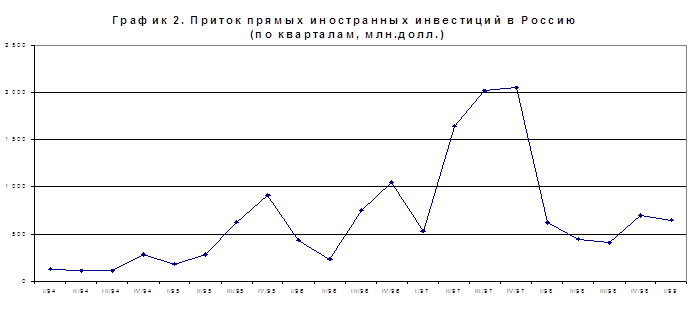

Инвестиции в России в 1998-1999 гг.

192943

знака

22

таблицы

0

изображений

3.2. Региональный аспект привлечения иностранных инвестиций.

Создаваемый механизм организации внешнеэкономической деятельности как части целостной системы организации и управления народнохозяйственным комплексом России призван расширить хозяйственную самостоятельность всех участников внешнеэкономических связей. Повышение роли региональных органов в хозяйственной деятельности предполагает их участие во внешнеэкономической деятельности как важнейшего звена, регулирующего, координирующего и стимулирующего внешнеэкономическую деятельность на подведомственной территории. До настоящего времени мало внимания уделялось этой функции региональных органов, что явилось одной из причин негативных тенденций во внешнеэкономической сфере, в том числе слабого развития совместного предпринимательства, низкого уровня использования сложных форм научно-технического сотрудничества с зарубежными партнерами.

В современных условиях, когда народное хозяйство страны переориентируется на рыночную экономику, коренным образом меняются требования и к методам регулирования внешнеэкономической деятельности на уровне краев, областей и бывших автономных образований.

Мировой опыт свидетельствует, что даже в условиях раз витой рыночной экономики органы управления вынуждены брать на себя многие хозяйственные функции, в первую очередь связанные с созданием инвестиционного капитала. Так или иначе им приходится заниматься инфраструктурой, мобилизацией ресурсов , определением приоритетов хозяйственного развития, обеспечением пропорций и взаимосвязей в экономике, отстаивать свои интересы в мировом хозяйстве. Регулирование на региональном уровне способствует достижению баланса взаимных интересов, т о есть обеспечивает эффективное распределение доходов и ресурсов в интересах всех участников хозяйственной деятельности. Поэтому не случайно в последнее время резко обострилась проблема увязки методов государственного регулирования с формирующимся механизмом хозяйствования на уровне субъектов Федерации. Субъекты Федерации выступают за повышение их роли в организационно-правовом оформлении регионального рыночного механизма, в разработке и проведении программы приватизации на подведомственной территории, в определении механизма стимулирования развития территории через фонд имущества, инвестиционные фонды и холдинговые компании, в установлении системы льгот в налогообложении, платы за сырье и материалы, коммунальные услуги , аренду помещений и территорий, что обеспечивает стимулирование и регулирование деятельности предприятий с иностранными инвестициями в наиболее важных для социального и экономического развития региона отраслях.

Но во всех законодательных актах роль субъектов Федерации в привлечении иностранных инвестиций достаточно четко не определена. Бесконечная перестройка в правительстве и в других центральных органах практически свела на нет все попытки координации и регулирования в области привлечения иностранных инвестиций в российскую экономику н а федеральном уровне. Все увеличивающееся число законодательных и нормативных актов, особенно исполнительной власти, привело к почти полной ликвидации всех льгот, данных иностранным инвесторам ранее принятым законодательством.

В результате иностранное предпринимательство так и не стало фактором ускорения социально-экономического развития России и отдельных ее регионов. Учитывая все возрастающий дефицит финансовых и материальных ресурсов в условиях огромной потребности в них, структурную перестройку экономики и необходимость обновления большей части производственных фондов во всех отраслях экономики, игнорирование такого источника инвестиций не оправданно. Расчет на зарубежные кредиты не заменит прямых вложений капитала, так как, во-первых, крайне сложно получить эти кредиты, во-вторых, их явно недостаточно для покрытия потребности в инвестициях, в-третьих, из-за сложившейся в стране обстановки нет уверенности, что эти кредиты будут направлены на решение действительно первоочередных проблем: учитывая централизованный порядок их использования, нельзя быть уверенным, что будут учтены потребности отдельных регионов.

Помимо нестабильной политической обстановки, экономического спада и отсутствия гарантий для предпринимательской деятельности, иностранных инвесторов сдерживают слабое развитие инфраструктуры, отсутствие опыта работы в условиях рыночной экономики у российских руководителей и многие другие причины, которые характерны для всех регионов страны. Но эти общие для страны в целом проблемы имеют и региональные особенности. Так, если развитие инфраструктуры в Москве, Санкт-Петербурге и других крупных городах приближается к международному уровню, то в большинстве других регионов этот уровень крайне низок. Существенные различия в условиях подготовки и компетентности кадров, информационном обеспечении, структуре производства и др. не могут не сказаться на уровне развития совместной предпринимательской деятельности в отдельных регионах.

Именно поэтому на начальном этапе развития совместного предпринимательства наиболее характерной была концентрация СП в крупных промышленных центрах России - Москве и Санкт-Петербурге, а также в регионах, в экспортном потенциале которых преобладают сырьевые ресурсы и/или расположенных вблизи границы, а также имеющих выход к морю (Приморский и Хабаровский края, Мурманская, Саратовская, Сахалинская и Самарская области, а также республики Карелия и Татарстан). Весьма характерен был рост числа СП, расположенных в районе Дальнего Востока, который стимулировался наиболее благоприятным режимом налогообложения в рамках России. По мере роста численности СП происходило и их некоторое рассредоточение по территории России: если в 1990 году СП были созданы только в 47 регионах, то в 1991 году - в 67, а к настоящему времени они имеются практически повсеместно.

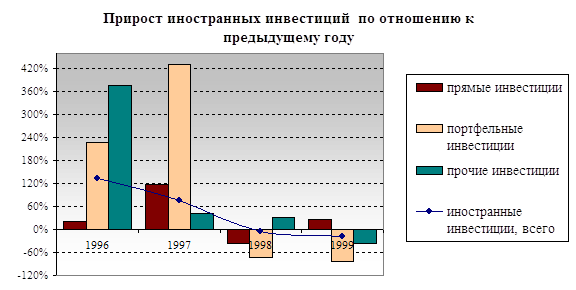

В настоящее время в региональном размещении иностранных инвестиций происходят существенные сдвиги. Наибольший объем иностранных инвестиций по-прежнему приходится на Москву (30,2% от общего объема прямых иностранных инвестиций). Однако в связи с увеличением иностранных вложений в добывающие отрасли существенно возросли вложения в Северный район Росси и (Республику Коми и Архангельскую область), на который приходится 22,4%, и Западно-Сибирский район (Тюменская область и Ханты-Мансийский округ) - 14,7% . Из других районов России относительно высокий уровень вложений в Дальневосточном регионе и Санкт-Петербурге. Из вложений в Волго-Вятский район основная часть приходится на Республику Марий Эл (211,4 млн. долл.), из вложений в Поволжский район существенная доля приходится на Татарстан (85,5 млн. долл.). Пока крайне низкий уровень вложений в Центрально-Черноземном районе, незначительны вложения на Урале, в Восточной Сибири и на Северном Кавказе. Правда, в 1994 году относительно крупные вложения были произведены в Иркутской области и Краснодарском крае. Приводятся данные по регионам России (см. табл. 9).

Размещение совместных предприятий, а также объемов иностранных инвестиций предопределило неравнозначное участие СП в объеме производственной деятельности.

В первом полугодии 1992 года и за девять месяцев 1994 года совместными предприятиями, размещенными в десяти регионах, было произведено около 75% объема производства продукции СП России. В их число как в 1992 году, так и в 1994 году вошли Москва (в первом полугодии 1992 г. - 40,3%, за девять месяцев 1994 г. - 31,7% от общего производства), Тюменская область (соответственно 11,1 и 15,7%), Краснодарский край (1,7 и 3,2%), Пермская (5 и 1,9%) и Иркутская (1,7 и 2,2%) области. По итогам девяти месяцев 1994 года в первую десятку вошли также Санкт-Петербург (9,7%), Республика Татарстан (3,2%), Томская область (2,7%), Республика Коми (2,3%) и Приморский край (2,3%). Около 1% продукции было произведено СП Сахалинской, Мурманской и Кемеровской областей. Республики Карелии и Хабаровского края.

Отсутствие льготного режима по стимулированию иностранных предпринимателей вкладывать свои капиталы в регионы и отдельные отрасли, в ускоренном развитии которых заинтересована российская сторона, приводит к тому, что при инвестировании средств зарубежные партнеры учитывают только свои интересы.

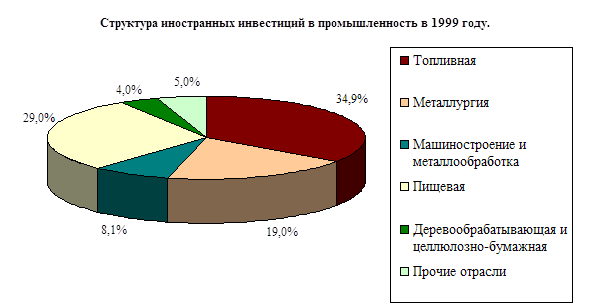

Размещение объемов иностранных инвестиций по регионам обусловлено значительным интересом иностранных предпринимателей к сырьевым отраслям, прежде всего топливно-энергетического комплекса, что отражается на региональном размещении иностранных инвестиций.

Структуру экспорта СП также трудно назвать прогрессивной. В основном она отражает потребности западных стран в сырье, а также в продукции производств, вредных в экологическом отношении. В 1993 году нефть и продукты ее переработки в общем объеме экспорта СП составили около 42%, лесоматериалы - 8,2, удобрения - 4,4, рыба мороженая -3,4%.

Эта продукция помимо значительного спроса на нее на мировом рынке имеет достаточно высокую экспортную эффективность за счет сохраняющегося разрыва цен на мировом и внутреннем рынках. В структуре импорта СП преобладающее место также занимают товары, имеющие высокую импортную эффективность. В то же время современное оборудование и новейшие технологии составляют весьма незначительный процент.

Наиболее активную роль в экспортно-импортных операциях в 1994 году играли крупнейшие в России города - Москва и Московская область (52% от общего объема экспорта СП), Санкт-Петербург (6,8%), а также регионы с сырьевой ориентацией (Тюменская область - 13,1%, Томская область - 2,4, Республика Коми - 2,8, Республика Татарстан - 2,0%). Отличительно особенностью, отражающей региональную специфику деятельности СП в крупных промышленных центрах России, является отрицательное сальдо их внешнеэкономической деятельности, а в регион ах, экспортирующих сырье и морепродукты, они имеют, как правило, значительное превышение экспорта над импортом. Существующее территориальное размещение СП в России свидетельствует о том, что интересы зарубежных инвесторов не совпадают с усилиями российской политики в области привлечения иностранных инвестиций.

Все это обусловливает необходимость коренного пере- смотра отношения к проблемам привлечения иностранных инвестиций, в первую очередь, значительного повышения роли субъектов Федерации в регулировании привлечения иностранного капитала с учетом задач социально-экономического развития региона.

С учетом потребностей РФ в инвестициях к регионам приоритетного стимулирования следует отнести края, области и республики:

в структуре народного хозяйства которых значительную долю составляли оборонные отрасли, подлежащие свертыванию или резкому перепрофилированию согласно программе конверсии (Уральский, Центральный и Волго-Вятский экономические районы);

в которых сосредоточены базовые отрасли народного хозяйства, требующие значительной модернизации (Северный, Западно-Сибирский и Восточно-Сибирский экономические районы. Дальний Восток, Урал, Татарстан);

со значительным падением сельскохозяйственного производства, разрушением традиционных систем расселения и, как следствие, постоянным оттоком трудоспособного населения (отдельные районы Нечерноземья);

с экстремальными природно-хозяйственными условиями, снабжение населения которых осуществляется главным образом за счет централизованных поставок из других регионов России;

находящиеся в зоне экологических бедствий (некоторые районы Урала, Нижнего Поволжья, Кузбасс);

пострадавшие от межнациональных столкновений или принимающие основные потоки беженцев и переселенцев (Северный Кавказ).

В настоящее время краевые и областные органы власти имеют мало реальных рыночных рычагов воздействия на предпринимательскую деятельность. Существующая система налогов лишает местные органы возможности достаточно полно финансировать создание высококлассной инфраструктуры. Не решен вопрос о праве субъектов Федерации на распоряжение землей и недрами. Без решения этих кардинальных вопросов, как и ряда других, меры по регулированию совместного предпринимательства на уровне субъектов Федерации будут носить крайне ограниченный характер. В то же время при столь существенных различиях в условиях воспроизводства, как в России, установление одинакового режима деятельности предприятий с иностранными инвестициями ставит в неравные условия различные регионы, что сдерживает иностранных инвесторов при вложении капитала во многих регионах страны.

ВЫВОД. ПО ГЛАВЕ III.

В данной главе рассматриваются объем, структура и проблемы привлечения иностранного капитала в экономику России на примере предприятий с иностранными инвестициями, значение которых в экономике Российской Федерации возрастает.

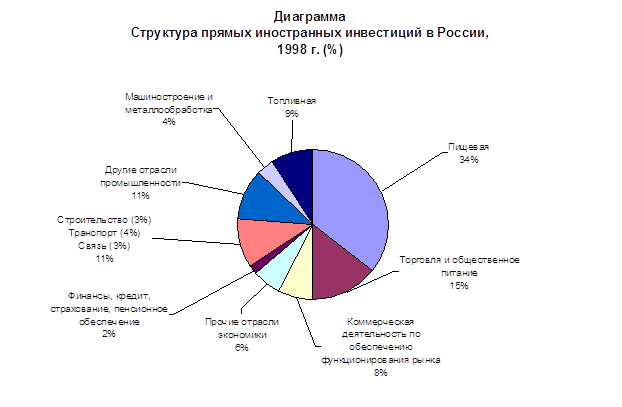

Исследование отраслевой структуры иностранных инвестиций свидетельствует, что их доля в базовых отраслях промышленности невелика, а если иметь в виду промышленность в целом, то четко проявляется интерес со стороны иностранного инвестора к до бывающим отраслям промышленности, и в первую очередь добыче нефти и газа. Важнейшими сферами деятельности иностранных инвесторов в российской экономике являются также добыча других видов сырья, деревообработка, производство товаров народного потребления, туризм, строительство. В значительной мере проявляется также интерес иностранного капитала к торгово-посреднической деятельности, общественному питанию, сфере бытового обслуживания.

Медленно создаются предприятия с иностранными инвестициями в машиностроении, металлообработке, металлургии, химии и нефтехимии

Из этого можно сделать вывод, что хотя количество предприятий с иностранными инвестициями в России растет, однако темпы их роста, масштабы привлечения иностранного капитала, отраслевая и региональная структура не- удовлетворительны, если исходить из потенциальных возможностей такой страны, как Россия.

Инвестиционные вложения развитых стран в экономику России являются еще одним инструментом закрепления экономического господства этих стран н а мировых рынках, куда сейчас “вползает” находящаяся в глубоком экономическом кризисе Россия.

Инвестиционная безопасность - это упрощенно то, как контролировать процессы общероссийского и регионального экономического развития с участием иностранного капитала в нужном нам направлении и как привлечь последний на эти цели столько, сколько нам выгодно.

Можно выделить несколько уровней угрозы инвестиционной безопасности России.

Государственный уровень.

Второй уровень - это уровень крупных корпорации

Третий уровень - это проявление корпоративных интересов небольших зарубежных компаний и отдельных частных инвесторов.

Отсутствие четкой стратегии в области экономической деятельности и развития с участием иностранных инвестиций, а также процессов привлечения и оборота иностранного капитала делает экономику России уязвимой и требует самого пристального изучения и безотлагательного совершенствования методов и механизмов управления на общероссийском и региональном уровне.

Создаваемый механизм организации внешнеэкономической деятельности как части целостной системы организации и управления народнохозяйственным комплексом России призван расширить хозяйственную самостоятельность всех участников внешнеэкономических связей. Повышение роли региональных органов в хозяйственной деятельности предполагает их участие во внешнеэкономической деятельности как важнейшего звена, регулирующего, координирующего и стимулирующего внешнеэкономическую деятельность на подведомственной территории. До настоящего времени мало внимания уделялось этой функции региональных органов, что явилось одной из причин негативных тенденций во внешнеэкономической сфере, в том числе слабого развития совместного предпринимательства, низкого уровня использования сложных форм научно-технического сотрудничества с зарубежными партнерами.

В современных условиях, когда народное хозяйство страны переориентируется на рыночную экономику, коренным образом меняются требования и к методам регулирования внешнеэкономической деятельности на уровне краев, областей и бывших автономных образований.

В настоящее время краевые и областные органы власти имеют мало реальных рыночных рычагов воздействия на предпринимательскую деятельность. Существующая система налогов лишает местные органы возможности достаточно полно финансировать создание высококлассной инфраструктуры. Не решен вопрос о праве субъектов Федерации на распоряжение землей и недрами. Без решения этих кардинальных вопросов, как и ряда других, меры по регулированию совместного предпринимательства на уровне субъектов Федерации будут носить крайне ограниченный характер. В то же время при столь существенных различиях в условиях воспроизводства, как в России, установление одинакового режима деятельности предприятий с иностранными инвестициями ставит в неравные условия различные регионы, что сдерживает иностранных инвесторов при вложении капитала во многих регионах страны.

Глава 4.

Инвестиционная сфера.

Емкость российского инвестиционного рынка составляет менее одного процента общемирового. По этому показателю нас далеко опередили не только гранды зарубежной экономики, но и бывшие союзники по соцлагерю. Но все же инвестиции в России – дело весьма перспективное. Такова точка зрения американских аналитиков – авторов “Руководства по инвестированию в СНГ”.

Правда, признавая колоссальные выгоды от вложений в отечественную экономику, создатели руководства предупреждают и об адекватном риске. По их мнению, его первопричина – “плохо организованная и быстро меняющаяся деятельность правительства, пытающегося управлять, хаотичной экономикой…”.

Уже несколько месяцев в России нет более обсуждаемой проблемы, чем кредиты МВФ и необходимость оживления капвложений. Последнюю тему в своих выступлениях не обходят вниманием ни премьер, ни федеральные министры. Однако, сколько ни произноси “инвестиции”, от одних слов денег в реальном секторе не прибудет.

В распоряжении нынешнего правительства те же потенциальные источники финансирования, что были и у кабинета Примакова, и команды Черномырдина и Кириенко. Никому из них так и не удалось “напоить” из них российскую промышленность.

Структура инвестиций в основной капитал в 1998 году.

| Млрд. руб. | В % к итогу | |

| Всего по России | 318.8 | 100 |

| в том числе: | ||

| собственные средства | 169.3 | 53.1 |

| из них: | ||

| фонд накопления (прибыль) | 41.8 | 13.1 |

| привлеченные средства | 149.5 | 46.9 |

| из них: | ||

| кредиты банков | 15.2 | 4.8 |

| заемные средства других организаций | 13.7 | 4.3 |

| бюджетные средства | 62.7 | 19.7 |

| средства внебюджетных фондов | 34.3 | 10.7 |

| прочие | 23.6 | 7.4 |

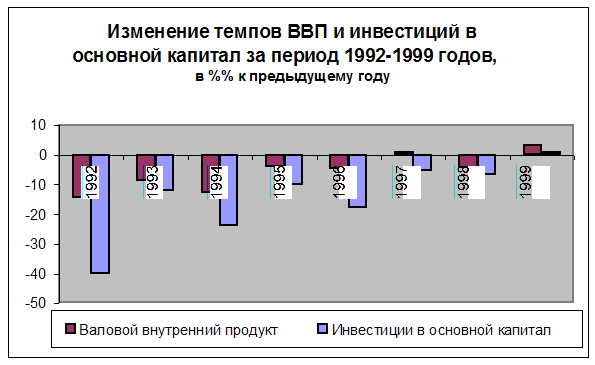

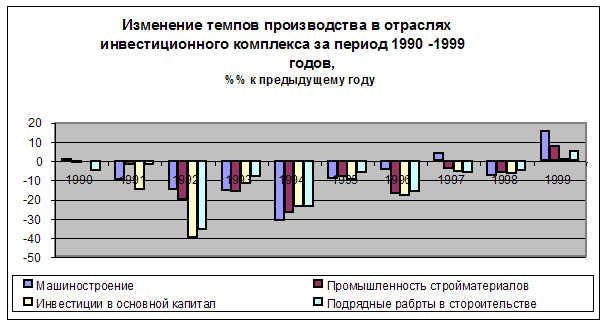

О том, что объемы капитальных вложений падают с самого начала реформ, говорят часто (в минувшем году они составили 26% от уровня 1991 года). Гораздо реже поднимается проблема качества такого инвестирования, большая часть которого (в 1998-м - 53%) осуществляется за счет собственных средств предприятий.

Прослеживается парадоксальная закономерность: чем хуже экономическое состояние предприятия (речь, разумеется, идет о средних и крупных хозяйствующих субъектах), тем выше его инвестиционная “активность”. Разгадка проста. Длительное отсутствие “живых” денег побуждает прибегать к доступному способу обновления производственных мощностей - через бартер и взаимозачеты. Естественно, с сопутствующими им наценками.

Неблагоприятна и текущая структура капитальных вложений, около 60 % которых направляется в жилищное и производственное строительство. В условиях традиционного российского долгостроя финансирование “незавершенки” имеет если не отрицательный, то в лучшем случае нулевой экономический эффект.

Что же предлагает правительство для активизации капитальных вложений? Ничего нового: расширить налоговые льготы, упростить порядок реализации инвестиционных проектов, развивать лизинг, дать возможность предприятиям избавиться от бремени неработающих активов без ущерба для хозяйственной деятельности.

Эти меры практически не учитывают “неденежный” характер инвестиций за счет собственных средств. На три четверти они формируются из амортизационных отчислений, которые вопреки своему экономическому смыслу (постепенная компенсация капвложений) после ваучерной приватизации стали главным источником инвестиций. Непродуманно высокие ставки отчислений, усиленные кумулятивным эффектом, увеличивают себестоимость конечной продукции в 2 - 2,5 раза. Отсюда и высокие внутренние цены, и неплатежи, и бартер.

Так почему бы не замахнуться на “святое”? Почему бы вовсе не упразднить амортизационные отчисления со средств производства, полученных в ходе безвозмездной приватизации? Единственным источником собственных средств останется прибыль предприятия. И есть надежда, что после ощутимого снижения себестоимости продукции прибыль появиться не только “по данным бухгалтерской отчетности”, но и на банковских счетах производственников.

Вот тут-то и можно включить налоговое стимулирование. До этого момента оно малоэффективно. Причина проста - незначителен предмет воздействия. По итогам 1998 года отрицательный сальдированный результат деятельности российских предприятий составил 34,6 млрд. рублей.

Вторым по величине внутренним источником реальных инвестиций (около 20%) являются средства консолидированного бюджета. После неоднократных провалов государственных инвестиционных программ (по данным Минэкономики, в 1997 году они профинансированы на 46, а в 1998-м - на 23,9%) нынешнее правительство решило в будущем отказаться от планов, не подкрепленных бюджетным рублем.

Сокращая до минимума прямое финансирование проектов, государство пытается компенсировать свою неспособность их поддерживать предоставлением гарантий за счет бюджетного развития. Отрадно, что практика “распыления” и без того скудных государственных средств между сотнями предприятий и проектов все же изживает себя. По заявлению министра финансов, с 1992 года подобным образом на возвратной основе предоставлено 50 млрд. деноминированных рублей. В бюджет вернулись считанные проценты от этой суммы.

В планах правительства - ужесточить контроль за использованием средств бюджета развития и более взвешенно подходить к отбору претендентов на инвестиции. Для этих целей создаются Банк развития и Агентство по страхованию и гарантированию инвестиций. Намерения, бесспорно, благие. Но они-то и могут стать камнем преткновения.

Дистанция от подписания учредительных документов до наполнения новых структур бюджетными деньгами составит несколько лет. Так уже случалось с Государственной инвестиционной корпорацией и Агентством по ипотечному жилищному кредитованию. А неработающая структура, как известно, гораздо вреднее несуществующей.

Доля банковского сектора в финансировании капвложений крайне низка - двадцатая часть от общего объема. Среди предложений правительства нет специальных мер по активизации банковских инвестиций. Видимо, Кабинет министров осознает, что в ближайшем будущем - это бесперспективное занятие.

При сегодняшней ставке рефинансирования долгосрочные займы на реальные проекты могут предоставляться банками под 80 - 120 % годовых. Даже при нынешних темпах роста отпускных цен в промышленности (6-7% в месяц) “переварить” такие кредиты не в состоянии ни одна производственная отрасль.

Самая многочисленная категория инвесторов, доверие которой предстоит восстановить, - граждане России. В 1999 году правительство рассчитывает привлечь около 10% (3-5 млрд. долларов) сбережений населения.

Согласно данным социологических опросов на сегодняшний день наши соотечественники сохранили доверие лишь к трем видам долгосрочных вложений. Наибольшей популярностью, как и раньше, пользуется покупка валюты (мы тратим на эти цели 8-10 % заработанного). Две другие формы более перспективны для использования в качестве источника инвестирования в реальный сектор - жилищное строительство и вклады в Сбербанк.

И если тех, кто строит, интересуют прежде всего налоговые льготы, то клиентов Сбербанка - государственные гарантии при приемлемом уровне доходности. Пока правительство не спешит пойти навстречу ни первым, ни вторым. От подоходного налога освобождаются все те же 5 000 МРОТ, направленные на покупку или возведение жилья, в то время как себестоимость строительства и цены на недвижимость выросли как минимум в 1,2 - 2 раза.

Что касается вкладов (а их суммы в Сбербанке превышает 120 млрд. рублей), то здесь необходима честная игра. Недопустимо просто взять эти средства и направить на возрождение промышленности. Требуется отделить целевые инвестиционные вклады от других, обеспечить их гарантиями и только после этого приступать к кредитованию реального сектора.

России необходим инвестиционный бум. Чтобы выползти из экономической трясины, требуется в считанные годы довести объемы капвложений до 25 - 45 % ВВП (сегодня - менее 15%). Иного выхода нет. Это подтверждает опыт стран, уже прошедших тот путь от депрессии до расцвета, на который мы только вступаем, - Гонконга, Венгрии, Таиланда, Китая, Малайзии.

А чтобы не сбиться с дороги, следует тщательно продумать маршрут. Нужна концепция развития инвестиций в России. “Первая помощь”, которую сегодня пытается оказать правительство разбитой параличом инвестиционной сфере, конечно, лишь отдаленно напоминает курс долгосрочного лечения.

Не хватает главного. Чтобы мобилизовать все рассмотренные выше источники финансирования, необходимо обозначить конечные цели инвестирования. Четко и ясно. Не цифрами и процентами возможного роста, а реальными делами. Нужны национальные инвестиционные идеи: к примеру, построить хорошие дороги и квартиры для россиян, выпускать конкурентно способные автомобили. Намерения решить эти проблемы уже были. Вот только с исполнителями не везло...

Похожие работы

... в страну необходимо снизить все еще очень высокую зависимость нашей экономики от мировых цен на сырьевые товары, составляющие основу нашего экспорта и доходов бюджета. III. Инвестиции в России 1997-1998 года. Вывоз капитала частным сектором можно оценить как сальдо торгового баланса и баланса услуг за минусом чистого оттока средств со стороны госсектора и увеличения золотовалютных ...

... предположить, что в России возникнет дефицит текущего платежного баланса (когда уровень инвестиций превышает уровень сбережений). Однако этого не происходит. Отток денежных ресурсов (потенциальных инвестиций) из России в несколько раз превышает их приток. Как не парадоксально, но в течение 1993 года Россия выдала больше кредитов зарубежным заемщикам, чем заняла сама. Активное сальдо текущего ...

... и налогах. Улучшение инвестиционного климата означает уменьшение рисков вложений при сохраняющейся доходности, что приводит к росту количества привлекательных проектов, и, следовательно, к росту прямых иностранных инвестиций в Россию. Аналогично, рост экономики будет влиять на доходность вложений при неизменном риске, что также будет способствовать привлечению прямых иностранных инвестиций в ...

... экономикой (производство высокотехнологичной продукции, легкая промышленность), отсутствие частной собственности на землю (сельскохозяйственное производство). Кроме ”отраслевого перекоса” в прямых иностранных инвестициях в Россию налицо и территориальная неравномерность - по данным Госкомстата, в 1997 году свыше 67 процентов зарубежных вложений пришлось на Москву и Московскую область, а еще ...

0 комментариев