Роль иностранного капитала в формировании мировой рыночной экономики и экономики России

Источники

финансирования

Законодательная

база для иностранных

инвестиций

Налоговые агенты “зависимые”

и “независимые”

Инвестиционный

климат в России

и его составляющие

Иностранные

инвестиции

и инвестиционные

аспекты экономической

безопасности

России

Региональный аспект привлечения иностранных инвестиций

Платежный

баланс России

в 1998 году

Качество зарубежных

инвестиций

Навигация

Качество зарубежных инвестиций

Инвестиции в России в 1998-1999 гг.

192943

знака

22

таблицы

0

изображений

4.2.2. Качество зарубежных инвестиций.

По итогам года объем иностранных инвестиций составил около 3 % ВВП и достиг 11,8 млрд. долларов, что на 4,2 % ниже уровня 1997 года. При этом сократилась доля прямых инвестиций, а их объем составил соответственно 3,36 млрд. и 1,91 млрд. долларов.

На торговые кредиты, кредиты международных финансовых организаций, кредиты правительств иностранных государств под гарантии российского правительства, банковские вклады приходится 8,22 млрд. долларов, что почти на треть больше, чем в 1997 году. Такие вложения лишь условно можно отнести к инвестициям, так как они в основном обслуживают краткосрочный товарный оборот.

В Польше, например, этот показатель превышает 27 млрд. долларов.

Россия как принимающая страна в мировом экспорте занимает около 2-3 %. В Польше в расчете на душу населения имеется 140 долларов иностранных инвестиций, в Эстонии – 169, в Венгрии 1 300.

Общий объем иностранных инвестиций на душу населения, долларов.

| 1996 г. | 1997 г. | 1998 г. | |

| Всего | 44 | 83,97 | 80,47 |

| В том числе прямых | 14,3 | 36,34 | 22,97 |

4.2.3. Региональное инвестирование.

Исследования специалистов Института экономических проблем переходного периода (ИЭППП) свидетельствуют: влияние иностранного капитала в России незначительно.

Так предприятия с иностранными инвестициями (ПИИ) производят менее 5% российского ВВП.

Примечательно, что зарубежные инвесторы не верят в стабильный доход по акциям российских предприятий: доля портфельных инвестиций (не дающих право на управление предприятием) в 1998 году составила менее 2%. Если иностранцы и вкладывают куда-то деньги, то это на 98 % увязывается с контролем над предприятием. Другой характерный факт: производительность труда ПИИ в 2 раза выше среднероссийской.

Кризис по “иностранцам” ударил так же болезненно, как и по другим нашим предприятиям. Отрадно, что лишь небольшое их число решило свернуть свою деятельность в России. Можно констатировать, что иностранные инвесторы по-прежнему вкладывают средства в крупные центры с развитой инфраструктурой рынка, со сравнительно высокой платежеспособностью населения, а также в сырьевые регионы.

Но надо признать: уже начинает завязываться “драка” за инвестиции. Монополия столицы на них если не разрушена, то близка к этому. Региональные органы власти проявляют значительную активность в создании благоприятного инвестиционного климата, предоставлении различных налоговых и других льгот; если к маю 1997 года только 5 областей имели специальное законодательство для иностранных инвесторов, то к настоящему времени их число достигло 45. Ведь есть за что бороться.

Регионы с наибольшим объемом прямых иностранных инвестиций.

| Объем в 1997 г., млн. дол. | В % к итогу | Объем в 1998 г., (янв. – сент.), млн. дол | В % к итогу | |

| Москва | 3056,4 | 57,31 | 720,973 | 35,81 |

| Санкт-Петербург | 98,4 | 1,85 | 203,397 | 10,10 |

| Московская область | 66,1 | 1,24 | 138,919 | 6,90 |

| Сахалинская область | 46,9 | 0,88 | 80,747 | 4,01 |

| Самарская область | 62,1 | 1,16 | 50,031 | 2,48 |

| Магаданская область | 61,6 | 1,16 | 41,945 | 2,08 |

| Ханты-Мансийский АО | 19,2 | 0,36 | 28,264 | 1,40 |

| Архангельская область | 14,6 | 0,27 | 9,679 | 0,48 |

| Красноярский край | 23,1 | 0,43 | 7,669 | 0,38 |

| Республика Татарстан | 17,1 | 0,32 | 3,078 | 0,15 |

По данным ИЭППП

ВЫВОД. ПО ГЛАВЕ IV.

На данный момент российская экономика переживает глубочайший кризис, что сказывается во всех сферах жизни россиян и, в первую очередь, на социальной сфере, что в свою очередь вызывает социальную напряжённость в обществе. Правительство всеми силами пытается преодолеть этот кризис, однако довольно безуспешно. Дефицит бюджета не позволяет правительству справиться с кризисом своими силами, поэтому оно вынуждено привлекать и другие средства, помимо бюджета. Помочь государству в преодолении экономического кризиса призваны инвестиции.

Основной формой привлечения иностранного капитала в сектор государственного управления были портфельные инвестиции.

Наряду с эмиссией ценных бумаг, важным механизмом привлечения иностранных ресурсов в сектор государственного управления являлись ссуды и займы.

Емкость российского инвестиционного рынка составляет менее одного процента общемирового. По этому показателю нас далеко опередили не только гранды зарубежной экономики, но и бывшие союзники по соцлагерю. Но все же инвестиции в России – дело весьма перспективное. Такова точка зрения американских аналитиков – авторов “Руководства по инвестированию в СНГ”.

О том, что объемы капитальных вложений падают с самого начала реформ, говорят часто (в минувшем году они составили 26% от уровня 1991 года). Гораздо реже поднимается проблема качества такого инвестирования, большая часть которого (в 1998-м - 53%) осуществляется за счет собственных средств предприятий.

Прослеживается парадоксальная закономерность: чем хуже экономическое состояние предприятия (речь, разумеется, идет о средних и крупных хозяйствующих субъектах), тем выше его инвестиционная “активность”. Разгадка проста. Длительное отсутствие “живых” денег побуждает прибегать к доступному способу обновления производственных мощностей - через бартер и взаимозачеты. Естественно, с сопутствующими им наценками.

Неблагоприятна и текущая структура капитальных вложений, около 60 % которых направляется в жилищное и производственное строительство. В условиях традиционного российского долгостроя финансирование “незавершенки” имеет если не отрицательный, то в лучшем случае нулевой экономический эффект.

Что же предлагает правительство для активизации капитальных вложений? Ничего нового: расширить налоговые льготы, упростить порядок реализации инвестиционных проектов, развивать лизинг, дать возможность предприятиям избавиться от бремени неработающих активов без ущерба для хозяйственной деятельности.

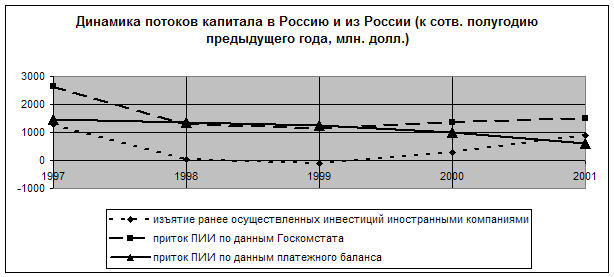

Величина привлеченного иностранного капитала в экономику России по итогам 1998 года оценивается в 11,8 млрд. долларов.

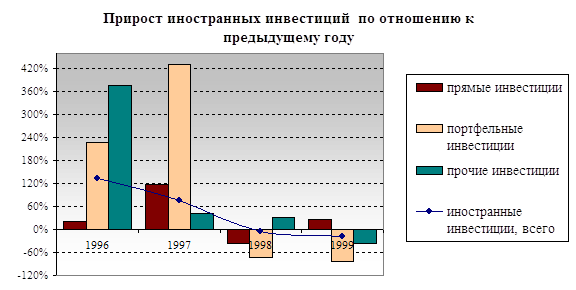

В 1998 году впервые за пятилетний срок наблюдений произошло снижение притока иностранного капитала, причем по всем его составляющим – прямым, портфельным и прочим инвестициям, что несомненно, является следствием негативных явлений в российской политической и экономической жизни, имевших место в минувшем году.

Тенденции к спаду стали проявляться уже со второго квартала 1998, а пик его пришелся как раз на третий квартал, то есть на момент последнего – самого тяжелого и затяжного – этапа кризиса, связанного с правительственными перестановками, реструктуризацией внешнего долга и его частичным дефолотом, переносом сроков расплаты с кредиторами и т.д.

Глава 5.

Проблемы рынка товаров легкой и текстильной промышленности.

Отечественные товаропроизводители легкой и текстильной промышленности переживают сегодня очень сложное время, поскольку:

рухнула система финансовых и кредитных отношений;

резко сократились объемы импортного сырья, на которое за последние годы перешли наши товаропроизводители;

в связи с инфляцией резко сократился спрос;

происходит мучительное становление новой инфраструктуры товарных рынков.

Кроме того, положение усугубляется тем, что отсутствует систематическая надежная полная информация, всесторонне характеризующая общую ситуацию и конъюнктуру рынков, что, в свою очередь, затрудняет деятельность большинства отечественных товаропроизводителей.

В связи с этим, сегодня, как никогда крайне важно выявлять и использовать все имеющиеся положительные аспекты деятельности предпринимательства и ее конечные результаты: повышать качество производимых товаров, реагировать на постоянно растущие потребности покупателей расширением ассортимента, искать новые пути реализации продукции отечественных производителей, снижать издержки производства и создавать новые рабочие места, привлекать инвестиции отечественных и зарубежных предпринимательств.

Иными словами, легкая и текстильная промышленность должна не просто развиваться в создавшихся кризисных условиях, но развиваться на качественно другой основе, поскольку в связи с уходом части иностранных товаропроизводителей с нашего рынка перед российскими предприятиями стоит задача создания и нового потребительского рынка отечественных товаров. Необходимо разрабатывать современный ассортимент товаров легкой и текстильной промышленности, в том числе привлекая к решению этих проблем внимание деловых кругов, коммерческих структур, российских и иностранных инвесторов.

Именно в этом была главная задача XI Федеральной оптовой ярмарки товаров текстильной и легкой промышленности, прошедшей 29 сентября - 2 октября 1998 г. во Всероссийском выставочном центре в г. Москве.

В ярмарке приняло участие более 800 предприятий: из них 75% составили российские предприятия, 16% - фирмы СНГ, 6% - иностранные фирмы и 3% - фирмы из стран Балтии.

На ярмарке был проведен анкетный опрос ее участников. Основной целью опроса было выявление того, насколько отечественные производители владеют приемами и инструментами маркетинга и каким образом они используют их для выхода их кризисных ситуаций.

Целью анкетного опроса было выявление проблем, стоящих перед российскими предприятиями лёгкой и текстильной промышленности и влияние кризисной ситуации, сложившейся в стране после 17 августа 1998 года на их развитие. Вопросы анкеты касались:

-выявления позиций предприятий по формированию товарного ассортимента;

-оценки конкурентоспособности товара и фирмы;

-положения предприятия в зависимости от качества и происхождения сырья;

-политики предприятий в области распределения и сбыта продукции.

Одним из вопросов анкеты был вопросов о частоте обновления ассортимента товаров. Среди опрошенных предприятий выявилось две группы. Первая -уделяющая большее внимание созданию товаров-новинок ,соответствующих потребностям меняющегося рынка и вторая группа, работающая на традиционном ассортименте и обновляющая его крайне медленно.

Из ответов следует ,что в 1998г. полностью обновили свой ассортимент 43,7% опрошенных и каждый год стараются обновить ассортимент 18,5%.Около 25% участников ответили ,что вводят в ассортимент товары-новинки один раз в 5 лет, а около 1% практически его не обновляют.

На ярмарке наиболее ярко были представлены следующие товарные -новинки:

обувь высокого качества ;

пальто и полупальто женские, мужские, детские из различных видов материалов;

кожгалантерейные товары в ассортименте;

ткани различного ассортимента;

коллекция курток;

новые модели нижнего белья;

швейные нитки в ассортименте (400 цветов, 100% полиэстр);

комплекты детские, для новорожденных;

коллекция женской и мужской одежды;

новые виды материалов фурнитуры;

новые модели головных уборов;

техника для производства одежды;

На вопрос о том, откуда товаропроизводители берут свои идеи для разработки товаров-новинок, были получены следующие ответы: у конкурентов - 9,4%, на основе покупательских предпочтений - 44,8%, разрабатывают сами - 44, 6%, идеи модельеров - 1,2%. Отсюда следует, что фирмы производящие товары-новинки, имеют маркетинговую ориентацию, исследуют потребности целевых покупателей и отслеживают действия конкурентов в производстве товаров-новинок.

Проведенный анализ показывает, что на работу предприятий постоянно обновляющих свой товарный ассортимент, кризис существенного влияния не оказал.

На вопрос о том, знают ли производители своих конкурентов, их сильные и слабые стороны, были получены следующие ответы:

знают своих конкурентов - 67,9%;

не знают конкурентов - 2,8%;

считают, что конкурентов не существует - 3,8%;

не ответили на вопрос - 25,5%.

Оценить сильные и слабые стороны своих конкурентов смогли только 30% из опрошенных товаропроизводителей. В качестве сильных сторон конкурирующих предприятий были указаны:

наличие нового оборудования;

наличие новых технологий;

низкие цены.

В условиях кризиса многие предприятия приходят к выводу, что им необходимо непосредственная связь с покупателями, что дает возможность лучше изучать их потребности и контролировать розничные цены. Большинство российских товаропроизводителей не ограничиваются одним каналом сбыта, используют одновременно несколько каналов. Это позволяет им увеличить объем реализации товаров и упрочить свое положение на рынке.

В целом, как свидетельствуют результаты опроса, положение отечественных производителей легкой и текстильной промышленности можно оценить следующим образом:

На предприятиях, не обновляющих ассортимент в течении 3-5 лет и работающих на отечественном и импортном сырье, кризис сказался крайне отрицательно.

На предприятиях, выпускающих традиционный ассортимент и работающих на отечественном сырье, наблюдается резкое снижение спроса на их товары, что представители фабрик объясняют поднятие цен на сырье, недостаточностью его поступления, увеличением сроков оплаты за готовые изделия, нестабильностью партнерских отношений по сбыту продукции.

Большинство опрошенных предприятий отмечая резкое снижение количественного уровня заказов, тем не менее не склонны оценивать свое положение как критическое.

Предприятия, обращающие пристальное внимание на требования целевого рынка и быстро реагирующего на запросы покупателей расширением существенного (а по сути - новым ассортиментом), доступными ценами, внимательно изучающие деятельность конкурентов, создающие новые каналы сбыта имеют на рынке стабильное положение.

У предприятий-изготовителей все настойчивей и ярче проявляется тенденция к созданию собственной сбытовой сети, а также к прямой работе, с оптовыми и розничными торговыми предприятиями без лишних посреднических звеньев.

Нельзя также не отметить, что отсутствие хорошо отрегулированного механизма расчетов между товаропроизводителями и торговыми предприятиями (как оптового, так и розничного звена) отрицательно сказывается на формировании российского товарного рынка.

ВЫВОД. ПО ГЛАВЕ V.

Отечественные товаропроизводители легкой и текстильной промышленности переживают сегодня очень сложное время.

Положение усугубляется тем, что отсутствует систематическая надежная полная информация, всесторонне характеризующая общую ситуацию и конъюнктуру рынков, что, в свою очередь, затрудняет деятельность большинства отечественных товаропроизводителей.

Легкая и текстильная промышленность должна не просто развиваться в создавшихся кризисных условиях, но развиваться на качественно другой основе, поскольку в связи с уходом части иностранных товаропроизводителей с нашего рынка перед российскими предприятиями стоит задача создания и нового потребительского рынка отечественных товаров. Необходимо разрабатывать современный ассортимент товаров легкой и текстильной промышленности, в том числе привлекая к решению этих проблем внимание деловых кругов, коммерческих структур, российских и иностранных инвесторов.

Проведенный анализ показывает, что на работу предприятий постоянно обновляющих свой товарный ассортимент, кризис существенного влияния не оказал.

В условиях кризиса многие предприятия приходят к выводу, что им необходимо непосредственная связь с покупателями, что дает возможность лучше изучать их потребности и контролировать розничные цены. Большинство российских товаропроизводителей не ограничиваются одним каналом сбыта, используют одновременно несколько каналов. Это позволяет им увеличить объем реализации товаров и упрочить свое положение на рынке.

Заключение

Привлечение в регион иностранных инвестиций является стратегической задачей, позволяющей реализовать программы экономического роста.

В России наметились новые закономерности в создании предприятий с иностранными инвестициями. Во-первых, стало расти число предприятий, создаваемых капиталом из стран Восточной Европы. Во-вторых, ускорилось создание предприятий с инвесторами из бывших республик СССР. В-третьих, активизировался процесс создания предприятий с капиталом из Азиатско-Тихоокеанского региона (АТР).

Некоторые эксперты оценивают современное состояние инвестиционного климата в России как неудовлетворительное и называют ряд причин ( изменение таможенного режима, нестабильность законодательной базы, низкий уровень развития многих элементов рыночной инфраструктуры, сильная бюрократизация страны, коррупция, рэкет и иная преступность и т.д.

Однако основным фактором, оказывающим негативное влияние на состояние инвестиционного климата в России, является правовая нестабильность.

Иностранные инвесторы имеют право на возмещение убытков, включая упущенную выгоду, причиненных в результате неправомерных действий государственных органов и должностных лиц по отношению к ним или предприятию с иностранными инвестициями.

На международном уровне иностранные инвестиции в России защищают также двусторонними соглашениями Российской Федерации с целым рядом зарубежных стран о взаимной защите и поощрении инвестиций. Это предусматривает участие РФ в межправительственных конвенциях. Благоприятную роль сыграло бы участие

России в основных международных организациях, обеспечивающих гарантии иностранным инвесторам.

В настоящее время в России созданы организационные предпосылки и финансовые гарантии страхования от политических рисков. Так, создано Международное агентство по страхованию иностранных рисков в России с участием в уставном капитале государства.

Задачи по защите иностранных инвестиций выполняет также Государственная инвестиционная корпорация, имеющая уставной капитал 1 млрд. долларов.

Привлечение иностранных инвестиций зависит и от совершенствования управления этим процессом. С целью усиления взаимодействия с зарубежными предпринимателями и ускорения выхода России на мировой рынок капиталов создан Консультативный совет по иностранным инвестициям при правительстве РФ. Ряд организационных структур создан и при Минэкономики России.

Однако по мнению ряда обозревателей и экспертов у России до сих пор нет честной позиции по данному проекту, она в стадии формирования. Иностранных инвесторов отпугивают большие капиталовложения; необходимые для реализации этого проекта и неясности в перспективах развития политической ситуации в крае. Иностранцев в первую очередь не наши местные, а правительственные гарантии ведущих банков страны.

В этом, однако, мы уступаем даже Китаю, где власти обеспечивают иностранным инвесторам более благоприятные условия.

Таким образом, проблема инвестиционной активности иностранных инвесторов должна решаться посредством вмешательства государства, с использованием экономических и административных методов и созданием благоприятных правовых, налоговых и других предпосылок.

В настоящее время экономический рост и экономическое развитие любой страны зависти от инвестиций.

Инвестиции – это вложенный капитал, как денежный, так и реальный. Они осуществляются в виде денежных средств, банковских вкладов, паев, акций и других ценных бумаг, вложений в движимое и недвижимое имущество, интеллектуальную собственность, имущественные права и другие ценности. Подобное определение инвестиций можно назвать бухгалтерским, так как оно охватывает вложения во все виды активов (средств) предприятия.

Инвестиции тогда можно разделить на три категории:

- прямые, при которых иностранный инвестор получает контроль над предприятием на территории России или активно участвует в управлении им;

портфельные, при которых иностранный инвестор в не участвует активно в управлении предприятием, довольствуясь получением дивидендов (в большинстве случаев такие инвестиции производятся на рынке свободно обращающихся ценных бумаг). К разряду портфельных относятся также вложения зарубежных инвесторов на рынке государственных и муниципальных ценных бумаг.

к прочим инвестициям относятся вклады в банки, товарные кредиты и т.п. Их исключение из анализа вызвано прежде всего разнородностью группы, а также сложностью получения достоверной статистической информации о многих из них.

Среди важных факторов развития рыночных отношений в России существенное место занимает привлечение иностранного капитала.

Обращение к иностранным источникам капитала для России во многом связано с необходимостью решения как стратегических, так и текущих задач.

Привлечение иностранных инвестиций может способствовать увеличению выпуска определенных видов продукции (и особенно товаров народного потребления), расширению экспорта с помощью иностранных партнеров и др. Все это имеет немаловажное значение, и, если с помощью иностранных инвестиций удастся продвинуться в решении этих задач, это будет весомым вкладом в создание современной экономики.

Сотрудничество с зарубежными партнерами может дать положительный эффект с точки зрения освоения зарубежного опыта управления, маркетинга, подготовки кадров и др.

Инвестиционная сфера, как и любые другие виды деятельности, требует законодательного регулирования. Может даже быть в большей степени. Средства инвестируются на долго, они формируют основу рыночной экономики - собственность. И уж в этой сфере просто необходимо иметь надежный правовой фундамент.

Законодательная база предпринимательской деятельности в Р.Ф. совершенствуется по мере экономической реформы.

В целях дальнейшего улучшения работы по привлечению иностранных инвестиций разработана комплексная система взаимосвязанных экономических, правовых, организационных и информационных мер, нацеленных на создание привлекательного инвестиционного климата и оживление инвестиционной активности.

Основная проблема, которая сдерживает приток иностранных инвестиций в российскую экономику, - это правовая нестабильность.

Таким образом, привлечение иностранных инвестиций в экономику России приобрело характер динамической закономерности. Растет объем иностранных инвестиций, изменяется их страновая, региональная ( в рамках России) и отраслевая структура. Иностранные инвестиции способствуют решению социально-экономических задач развития России. Однако, как показывает анализ, процесс привлечения иностранных инвестиций требует целого ряда мер государственной поддержки для своего последующего развития. От того, как успешно они будут осуществляться, зависят объем и структура иностранных в экономику Российской Федерации.

Формы привлечения иностранных инвестиций носят долгосрочный стратегический характер. Они способны при правильной постановке дела помочь России в решении проблем структурных отраслевых и межотраслевых изменений экономики страны с меньшими инвестиционными (особенно инвалютными) затратами, в значительно более короткие сроки, чем это удалось бы сделать, опираясь только на финансовые ресурсы страны ( в целом ряде случаев такая возможность в ближайшее время практически исключена). Они могут содействовать ускорению сокращения технологического разрыва с ведущими индустриальными странами.

Усматривая в этих формах сотрудничества позитивный шанс решения стратегических задач по стабилизации и подъему российской экономики, необходимо подчеркнуть, что все они, долгосрочные акции, подвержены воздействию инфляции политической неустойчивости и экономической дезорганизации в большей мере, чем одномоментные торговые, биржевые и иные текущие операции.

Таким образом, для привлечения иностранного капитала могут быть использованы различные формы. Однако основной формой этого процесса пока остаются предприятия с иностранными инвестициями, в том числе в последнее время предприятия со 100-процентным иностранным капиталом. Остальные формы остаются в стадии становления. Не работают и объявленные свободные экономические зоны, за исключением, может быть, Находки и зоны в Калининградской области “Янтарь”. Улучшение инвестиционного климата, расширение форм привлечение иностранного капитала остаются для России актуальнейшей задачей.

В качестве составляющих инвестиционной привлекательности регионов России были приняты три в значительной степени самостоятельные характеристики:

инвестиционный потенциал;

инвестиционный риск ;

инвестиционное законодательство.

В данной главе рассматриваются объем, структура и проблемы привлечения иностранного капитала в экономику России на примере предприятий с иностранными инвестициями, значение которых в экономике Российской Федерации возрастает.

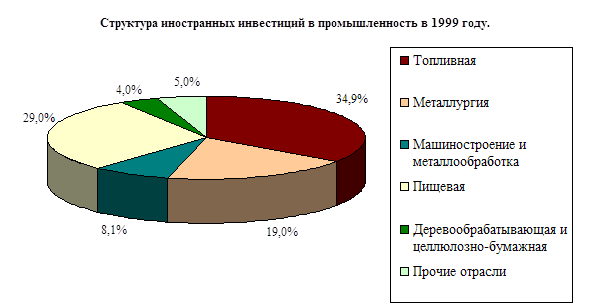

Исследование отраслевой структуры иностранных инвестиций свидетельствует, что их доля в базовых отраслях промышленности невелика, а если иметь в виду промышленность в целом, то четко проявляется интерес со стороны иностранного инвестора к до бывающим отраслям промышленности, и в первую очередь добыче нефти и газа. Важнейшими сферами деятельности иностранных инвесторов в российской экономике являются также добыча других видов сырья, деревообработка, производство товаров народного потребления, туризм, строительство. В значительной мере проявляется также интерес иностранного капитала к торгово-посреднической деятельности, общественному питанию, сфере бытового обслуживания.

Медленно создаются предприятия с иностранными инвестициями в машиностроении, металлообработке, металлургии, химии и нефтехимии

Из этого можно сделать вывод, что хотя количество предприятий с иностранными инвестициями в России растет, однако темпы их роста, масштабы привлечения иностранного капитала, отраслевая и региональная структура не- удовлетворительны, если исходить из потенциальных возможностей такой страны, как Россия.

Инвестиционные вложения развитых стран в экономику России являются еще одним инструментом закрепления экономического господства этих стран н а мировых рынках, куда сейчас “вползает” находящаяся в глубоком экономическом кризисе Россия.

Инвестиционная безопасность - это упрощенно то, как контролировать процессы общероссийского и регионального экономического развития с участием иностранного капитала в нужном нам направлении и как привлечь последний на эти цели столько, сколько нам выгодно.

Можно выделить несколько уровней угрозы инвестиционной безопасности России.

Государственный уровень.

Второй уровень - это уровень крупных корпорации

Третий уровень - это проявление корпоративных интересов небольших зарубежных компаний и отдельных частных инвесторов.

Отсутствие четкой стратегии в области экономической деятельности и развития с участием иностранных инвестиций, а также процессов привлечения и оборота иностранного капитала делает экономику России уязвимой и требует самого пристального изучения и безотлагательного совершенствования методов и механизмов управления на общероссийском и региональном уровне.

Создаваемый механизм организации внешнеэкономической деятельности как части целостной системы организации и управления народнохозяйственным комплексом России призван расширить хозяйственную самостоятельность всех участников внешнеэкономических связей. Повышение роли региональных органов в хозяйственной деятельности предполагает их участие во внешнеэкономической деятельности как важнейшего звена, регулирующего, координирующего и стимулирующего внешнеэкономическую деятельность на подведомственной территории. До настоящего времени мало внимания уделялось этой функции региональных органов, что явилось одной из причин негативных тенденций во внешнеэкономической сфере, в том числе слабого развития совместного предпринимательства, низкого уровня использования сложных форм научно-технического сотрудничества с зарубежными партнерами.

В современных условиях, когда народное хозяйство страны переориентируется на рыночную экономику, коренным образом меняются требования и к методам регулирования внешнеэкономической деятельности на уровне краев, областей и бывших автономных образований.

В настоящее время краевые и областные органы власти имеют мало реальных рыночных рычагов воздействия на предпринимательскую деятельность. Существующая система налогов лишает местные органы возможности достаточно полно финансировать создание высококлассной инфраструктуры. Не решен вопрос о праве субъектов Федерации на распоряжение землей и недрами. Без решения этих кардинальных вопросов, как и ряда других, меры по регулированию совместного предпринимательства на уровне субъектов Федерации будут носить крайне ограниченный характер. В то же время при столь существенных различиях в условиях воспроизводства, как в России, установление одинакового режима деятельности предприятий с иностранными инвестициями ставит в неравные условия различные регионы, что сдерживает иностранных инвесторов при вложении капитала во многих регионах страны.

На данный момент российская экономика переживает глубочайший кризис, что сказывается во всех сферах жизни россиян и, в первую очередь, на социальной сфере, что в свою очередь вызывает социальную напряжённость в обществе. Правительство всеми силами пытается преодолеть этот кризис, однако довольно безуспешно. Дефицит бюджета не позволяет правительству справиться с кризисом своими силами, поэтому оно вынуждено привлекать и другие средства, помимо бюджета. Помочь государству в преодолении экономического кризиса призваны инвестиции.

Основной формой привлечения иностранного капитала в сектор государственного управления были портфельные инвестиции.

Наряду с эмиссией ценных бумаг, важным механизмом привлечения иностранных ресурсов в сектор государственного управления являлись ссуды и займы.

Емкость российского инвестиционного рынка составляет менее одного процента общемирового. По этому показателю нас далеко опередили не только гранды зарубежной экономики, но и бывшие союзники по соцлагерю. Но все же инвестиции в России – дело весьма перспективное. Такова точка зрения американских аналитиков – авторов “Руководства по инвестированию в СНГ”.

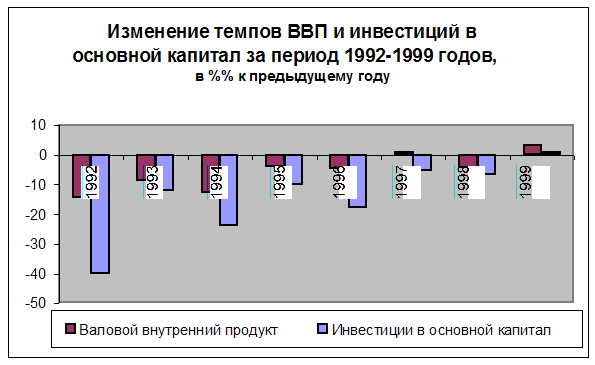

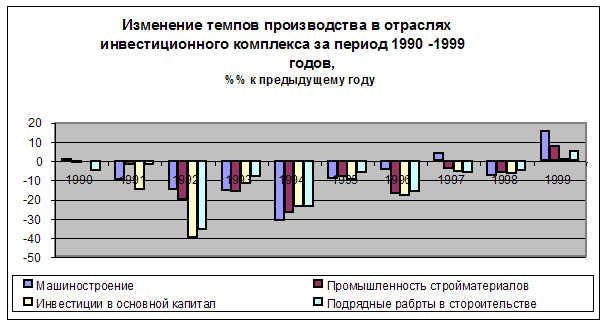

О том, что объемы капитальных вложений падают с самого начала реформ, говорят часто (в минувшем году они составили 26% от уровня 1991 года). Гораздо реже поднимается проблема качества такого инвестирования, большая часть которого (в 1998-м - 53%) осуществляется за счет собственных средств предприятий.

Прослеживается парадоксальная закономерность: чем хуже экономическое состояние предприятия (речь, разумеется, идет о средних и крупных хозяйствующих субъектах), тем выше его инвестиционная “активность”. Разгадка проста. Длительное отсутствие “живых” денег побуждает прибегать к доступному способу обновления производственных мощностей - через бартер и взаимозачеты. Естественно, с сопутствующими им наценками.

Неблагоприятна и текущая структура капитальных вложений, около 60 % которых направляется в жилищное и производственное строительство. В условиях традиционного российского долгостроя финансирование “незавершенки” имеет если не отрицательный, то в лучшем случае нулевой экономический эффект.

Что же предлагает правительство для активизации капитальных вложений? Ничего нового: расширить налоговые льготы, упростить порядок реализации инвестиционных проектов, развивать лизинг, дать возможность предприятиям избавиться от бремени неработающих активов без ущерба для хозяйственной деятельности.

Величина привлеченного иностранного капитала в экономику России по итогам 1998 года оценивается в 11,8 млрд. долларов.

В 1998 году впервые за пятилетний срок наблюдений произошло снижение притока иностранного капитала, причем по всем его составляющим – прямым, портфельным и прочим инвестициям, что несомненно, является следствием негативных явлений в российской политической и экономической жизни, имевших место в минувшем году.

Тенденции к спаду стали проявляться уже со второго квартала 1998, а пик его пришелся как раз на третий квартал, то есть на момент последнего – самого тяжелого и затяжного – этапа кризиса, связанного с правительственными перестановками, реструктуризацией внешнего долга и его частичным дефолотом, переносом сроков расплаты с кредиторами и т.д.

Отечественные товаропроизводители легкой и текстильной промышленности переживают сегодня очень сложное время.

Положение усугубляется тем, что отсутствует систематическая надежная полная информация, всесторонне характеризующая общую ситуацию и конъюнктуру рынков, что, в свою очередь, затрудняет деятельность большинства отечественных товаропроизводителей.

Легкая и текстильная промышленность должна не просто развиваться в создавшихся кризисных условиях, но развиваться на качественно другой основе, поскольку в связи с уходом части иностранных товаропроизводителей с нашего рынка перед российскими предприятиями стоит задача создания и нового потребительского рынка отечественных товаров. Необходимо разрабатывать современный ассортимент товаров легкой и текстильной промышленности, в том числе привлекая к решению этих проблем внимание деловых кругов, коммерческих структур, российских и иностранных инвесторов.

Проведенный анализ показывает, что на работу предприятий постоянно обновляющих свой товарный ассортимент, кризис существенного влияния не оказал.

В условиях кризиса многие предприятия приходят к выводу, что им необходимо непосредственная связь с покупателями, что дает возможность лучше изучать их потребности и контролировать розничные цены. Большинство российских товаропроизводителей не ограничиваются одним каналом сбыта, используют одновременно несколько каналов. Это позволяет им увеличить объем реализации товаров и упрочить свое положение на рынке.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Булатов А.С “Экономика”, изд. “Бек” М.-1997

Василевский З. “Инвестиционный рейтинг российских регионов. 1996-1997 годы” // Эксперт 1997 г. №47, 8 декабря.

Дробышева И. “Иностранные инвесторы предпочитают 100% -контроля”., // Золотой рог. 1998 г. 24 февраля.

Дробышева И. “Сибирь и ДВ: “Дайва-фонд” набирает темп”., // Золотой Рог. 1998 г. 24 марта.

Дробышева И. “Приморье - Республика Корея: Пока будет только торговать”., // Золотой Рог . 1998 г. 7 апреля.

Крецу Н., Коротченков А. “Инвестиционная деятельность в Приморском крае”, // Проблемы Дальнего Востока 1998 г. № 1.

Логинов Е.А. “Иностранные инвестиции и инвестиционные аспекты экономической безопасности России”,// Внешнеэкономический бюллетень 1998 г. № 4.

MATTHEW KAMINSKI “Прямые иностранные инвестиции”, // Финансы и кредит. № 5 (29) , 7. 97 май.

Петрова И. “Подписан еще один меморандум”. // Золотой Рог 1998 г. 24 марта.

Свириденко В. “В ожидании иностранных капиталовложений”, // Экономика и жизнь 1998 г. № 13 март.

Свиридонова Е. “Лекарство для пугливого инвестора”, // Экономика и жизнь 1998 г. № 13 март.

Смирнов В. “К задействованию внебюджетных источников финансирования”// Российский экономический журнал.-1997 г. - №5-6.

“Иностранные инвестиции в России современное состояние и перспективы” Москва “Международные отношения” 1995 г., под ред. Фаминского И.П.

Филатов К. “Иностранные инвестиции в экономику России”, // Статистическое обозрение 1998 г. № 2.

“Основы экономики”. Ростов-на-Дону, “Феникс”. - 1996г. под редакцией О.Ю. Мамедов.

Липсиц И.В. “Экономика”. Москва. “Вита-Пресс”. - 1996г.

Ежедневная газета «Коммерсантъ Дейли»

Журнал «Маркетинг», № 2 / 1999 год.

Журнал «Консультант», № 8, 9 / 1999 год.

69

ПРИЛОЖЕНИЕ

Таблица 1.

Регионы с наиболее благоприятными законодательными условиями для иностранного инвестирования

| Место | Регион |

| | Новгородская область |

| | Калининградская область |

| | Сахалинская область |

| | Кабардино-Балкарская Республика |

| | Кемеровская область |

| | Читинская область |

| | Агинский Бурятский автономный округ |

| | Еврейская автономная область |

| | Санкт-Петербург |

| | Алтайский край |

| | Москва |

| | Ставропольский край |

| | Ленинградская область |

| | Приморский край |

| | Краснодарский край |

| | Республика Тува |

| | Тверская область |

| | Республика Марий Эл |

| | Республика Бурятия |

| | Ивановская область |

| | Ульяновская область |

| | Республика Дагестан |

| | Республика Алтай |

| | Республика Мордовия |

| | Белгородская Республика |

| | Республика Карелия |

| | Ненецкий автономный округ |

| | Республика Северная Осетия - Алания |

| | Республика Татарстан |

| | Брянская область |

Таблица 2.

Регионы с наиболее благоприятным региональным “законодательным фоном” для иностранных инвесторов

| Место | Регион |

| | Республика Татарстан |

| | Республика Тува |

| | Тверская область |

| | Республика Марий Эл |

| | Республика Бурятия |

| | Ивановская область |

| | Республика Мордовия |

| | Пермская область |

| | Ставропольский край |

| | Новгородская область |

| | Брянская область |

| | Челябинская область |

| | Калининградская область |

| | Сахалинская область |

| | Белгородская область |

| | Самарская область |

| | Рязанская область |

| | Республика Коми |

| | Ярославская область |

| | Краснодарский край |

| | Московская область |

| | Иркутская область |

| | Москва |

| | Приморский край |

| | Волгоградская область |

| | Ленинградская область |

Таблица 3.

Наличие регионального инвестиционного законодательства для иностранных инвесторов

| Специальный законодательный акт | Отдельные положения законодательных актов |

| Республика Татарстан | Республика Тува |

| Республика Марий Эл | Тверская область |

| Республика Бурятия | Ставропольский край |

| Ивановская область | Брянская область |

| Пермская область | Калининградская область |

| Республика Мордовия | Белгородская область |

| Новгородская область | Краснодарский край |

| Челябинская область | Республика Коми |

| Ярославская область | |

| Московская область | |

| Волгоградская область | |

| Республика Адыгея | |

| Читинская область |

Таблица 4.

Прямые иностранные инвестиции в уставных фонах СП1

| Объем иностранных инвестиций в уставных фондах СП | Число предприятий | От общего числа предприятий (%) |

| от 100 тыс. руб. | 1844 | 23,0 |

| от 100 тыс. до 1млн. руб. | 3079 | 38,8 |

| от 1 млн. до 10 млн. руб. | 1870 | 24,4 |

| от 10 млн. до 100 млн. руб. | 928 | 11,6 |

| свыше 100 млн. руб. | 278 | 3,5 |

Рассчитано по данным Госкомстата на 1 октября 1994 г.

Таблица 5.

Число предприятий с иностранными инвестициями на территории России

| Страна | Число предприятий | От общего числа предприятий с иностранными инвестициями (%) | В совокупном уставном капитале (%) |

| США | 1908 | 14,3 | 19,9 |

| Германия | 1517 | 11,4 | 8,9 |

| Китай | 1019 | 7,7 | 2,3 |

| Финляндия | 791 | 5,9 | 2,2 |

| Великобритания | 666 | 5,0 | 2,8 |

| Италия | 563 | 4,2 | 1,7 |

| Польша | 497 | 3,7 | 0,5 |

| Австрия | 466 | 3,5 | 5,5 |

| Швейцария | 368 | 2,8 | 11,5 |

| Болгария | 350 | 2,6 | 0,7 |

| Япония | 301 | 2,3 | 1,1 |

| Франция | 301 | 2,3 | 2,3 |

| Швеция | 300 | 2,2 | -- |

| Латвия | 271 | 2,0 | 3,0 |

| Турция | 244 | 1,8 | 6,0 |

Рассчитано по данным Госкомстата на 1 октября 1994 г.

Таблица 6.

Распределение регионов России по инвестиционному климату

| Высокий потенциал - незначительный риск (1А) | Законодательные условия* |

| Москва | a |

| Санкт-Петербург | a |

| Белгородская область | b |

| Республика Татарстан | b |

| Саратовская область | b |

| Московская область | c |

| Краснодарский край | d |

| Мурманская область | d |

| Республика Башкортостан | e |

| Воронежская область | e |

| Свердловская область | f |

| Самарская область | f |

| Нижегородская область | f |

| Новосибирская область | f |

| Высокий потенциал - умеренный риск (1В) | Законодательные условия* |

| Приморский край | a |

| Ленинградская область | a |

| Алтайский край | a |

| Пермская область | b |

| Волгоградская область | b |

| Ростовская область | e |

| Республика Саха (Якутия) | e |

| Оренбургская область | e |

| Хабаровский край | f |

| Высокий потенциал - высокий риск (1С) | Законодательные условия* |

| Кемеровская область | a |

| Иркутская область | b |

| Челябинская область | c |

| Красноярский край | e |

| Тюменская область | e |

| Ханты-Мансийский автономный округ | e |

| Тульская область | f |

| Средний потенциал - незначительный риск (2А) | Законодательные условия* |

| Ставропольский край | a |

| Калининградская область | a |

| Владимирская область | b |

| Ярославская область | b |

| Тверская область | b |

| Липецкая область | c |

| Курская область | e |

| Томская область | e |

| Орловская область | e |

| Астраханская область | e |

| Пензенская область | f |

| Средний потенциал - умеренный риск (2В) | Законодательные условия* |

| Республика Мордовия | c |

| Архангельская область | d |

| Ульяновская область | d |

| Республика Карелия | d |

| Калужская область | e |

| Рязанская область | e |

| Ямало-Ненецкий автономный округ | e |

| Чувашская Республика | e |

| Волгоградская область | e |

| Омская область | f |

| Тамбовская область | f |

| Средний потенциал - высокий риск (2С) | Законодательные условия* |

| Читинская область | a |

| Республика Бурятия | b |

| Республика Коми | c |

| Брянская область | c |

| Амурская область | c |

| Республика Дагестан | d |

| Смоленская область | e |

| Удмуртская Республика | f |

| Незначительный потенциал - незначительный риск (3А) | Законодательные условия* |

| Новгородская область | a |

| Кабардино-Балкарская Республика | a |

| Республика Марий Эл | c |

| Костромская область | e |

| Чукотский автономный округ | e |

| Низкий потенциал - умеренный риск (3В) | Законодательные условия* |

| Еврейская автономная область | a |

| Ивановская область | c |

| Псковская область | c |

| Республика Адыгея | c |

| Ненецкий автономный округ | d |

| Кировская область | e |

| Камчатская область | e |

| Республика Ингушетия | e |

| Республика Калмыкия | e |

| Усть-Ордынский Бурятский автономный округ | e |

| Низкий потенциал - высокий риск (3С) | Законодательные условия* |

| Сахалинская область | a |

| Агинский Бурятский автономный округ | a |

| Республика Тува | b |

| Северная Осетия - Алания | d |

| Республика Алтай | d |

| Магаданская область | e |

| Курганская область | e |

| Республика Хакасия | e |

| Карачаево-Черкесская Республика | e |

| Чеченская республика | e |

| Таймырский автономный округ | e |

| Корякский автономный округ | e |

| Коми-Пермяцкий автономный округ | e |

| Эвенкийский автономный округ | e |

| *Условные обозначения |

| a - особый федеральный льготный законодательный режим; b - наиболее льготное региональное законодательство; c - благоприятное региональное законодательство; d - отдельные элементы режима СЭЗ при незначительных региональных льготах или их отсутствии: e - отсутствие специального инвестиционного законодательства; f - ограничения для инвесторов преобладают над льготами. |

Таблица 6-a.

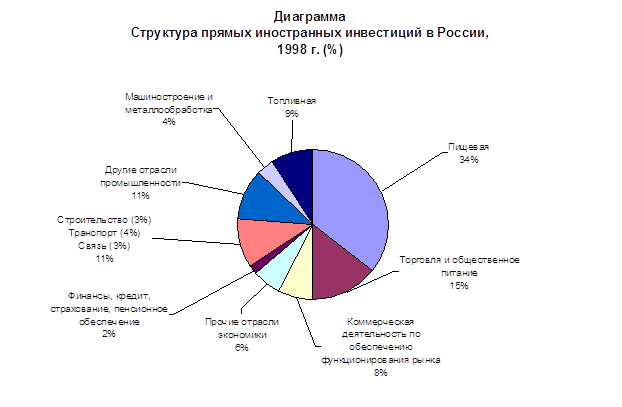

Отраслевая структура иностранных инвестиций в в экономику России

| Отрасли хозяйства | Общий объем вложений, в тыс. долл. | % к итогу |

| Всего | 4250951,4 | 100 |

| Топливная промышленность. | 1074397,1 | 25,3 |

| Черная и цветная металлообработка | 37389,8 | 0,9 |

| Химическая и нефтехимическая промышленность. | 102348,0 | 2,4 |

| Машиностроение и металлообработка | 391843,9 | 9,2 |

| Деревообрабатывающая и целлюлозно-бумажная промышленность. | 202731,3 | 4,8 |

| Промышленность строительных Материалов | 23393,0 | 0,6 |

| Легкая промышленность. | 23080,3 | 0,5 |

| Пищевая промышленность. | 326126,8 | 7,7 |

| Медицинская промышленность. | 25924,7 | 0,6 |

| Сельское хозяйство | 20520,4 | 0,5 |

| Транспорт и связь | 138570,9 | 3,6 |

| Строительство | 221195,9 | 5,2 |

| Торговля и общественное питание | 649152,0 | 15,3 |

| Информационно-вычислительное обслуживание | 9417,2 | 0,2 |

| Коммерческая деятельность по обеспечению функционирования рынка | 238352,5 | 5,6 |

| Жилищно-коммунальное хозяйство | 131333,8 | 3,1 |

| Здравоохранение, физическая культура и соц. обеспечение | 55483,2 | 1,3 |

| Народное образование, наука и культура | 59620,7 | 1,4 |

| Финансы, кредит, страхование | 426931,5 | 10,0 |

Рассчитано по данным Госкомстата на 1 января 1995 г.

Таблица 7.

Связь показателей инвестиционного климата с величиной инвестиционного риска

| Показатели инвестиционного климата | |

| Некоррелирующие с величиной инвестиционного риска | Коррелирующие с величиной инвестиционного риска |

| Размер рынка страны - реципиента капитала | Протекание процесса реформ, состояние экономической конъюнктуры |

| Ресурсная обеспеченность экономики | Законодательная среда для инвестиций Политические процессы |

Таблица 8.

Распределение по отраслям иностранных инвестиций на 01.01.97 г. [7, С55]

| Отрасли | Удельный вес инвестиций |

| Финансы, кредит, страхование и пенс. обеспечение | 18,9% |

| Топливная промышленность | 12,9% |

| Пищевая промышленность | 12,4% |

| Общая коммерческая деятельность по функционированию Рынка | 13,7% |

| Транспорт и связь | 5,2% |

| Лесная, деревообрабатывающая и целлюлозно-бумажная промышленность. | 5,3% |

| Машиностроение и металлообработка | 6,2% |

| Торговля и общепит | 6,5% |

| Другие отрасли | 18,9% |

Таблица 9.

Прямые иностранные капиталовложения по регионам России

(нарастающим итогом на 1 января 1995 г., в тыс. долл.)

| Всего | 4250951,4 |

| Северный район | 952109,2 |

| В том числе Республика Коми | 490,266,2 |

| Архангельская область | 440593,7 |

| Северо-западный район | 228589,9 |

| в том числе г. Санкт-Петербург | 224611,4 |

| Центральный район | 1426712,5 |

| в том числе г. Москва | 1283194,0 |

| Волго-Вятский район | 234534,7 |

| Центрально-Черноземный район | 17126,5 |

| Поволжский район | 143341,9 |

| Северо-Кавказский район | 85455,5 |

| Уральский район | 82386,6 |

| Западно-Сибирский район | 625409,1 |

| В том числе Тюменская область | 484817,2 |

| Ханты-Мансийский округ | 244603,9 |

| Восточно-Сибирский район | 64886,6 |

| Дальневосточный регион | 374535,9 |

| Калининградская область | 15863,0 |

Таблица 10.

Легкая промышленность 1998 г.

Динамика производства в подотраслях легкой промышленности и выпуск основных видов продукции характеризуются следующими данными:

| Декабрь | В % к | 1998г. | |||

| ноябрю 1998г. | декабрю | ||||

| по общему | с учетом | ||||

| Текстильная промышленность | 126,3 | 114,8 | 65,3 | 83,6 | |

| ткани всех видов, млн. кв. м | 94,6 | 141,9 | 129,0 | 54,7 | 89,5 |

| в том числе: | |||||

| Хлопчатобумажные | 63,9 | 150,5 | 136,8 | 46,0 | 91,9 |

| льняные и пенькоджутовые | 7,4 | 145,1 | 131,9 | 83,8 | 66,4 |

| Шерстяные | 4,3 | 105,8 | 96,2 | 86,6 | 86,2 |

| Шелковые | 10,8 | 118,9 | 108,1 | 89,1 | 83,0 |

| ковры и ковровые изделия, | 564 | 189,9 | 172,6 | 173,0 | 85,7 |

| Чулочно-носочные изделия, | 11,9 | 93,5 | 85,0 | 94,9 | 86,5 |

| Трикотажные изделия, млн. штук | 3,8 | 121,5 | 110,5 | 83,0 | 83,9 |

| Швейная промышленность | 93,4 | 84,9 | 70,7 | 105,0 | |

| пальто и полупальто, тыс. штук | 131 | 77,1 | 70,1 | 87,3 | 94,1 |

| плащи, тыс. штук | 36 | 112,5 | 102,3 | 120,0 | 155,9 |

| костюмы, тыс. штук | 296 | 59,7 | 54,3 | 55,5 | 119,9 |

| платья, тыс. штук | 313 | 114,7 | 104,2 | 56,3 | 83,5 |

| куртки, тыс. штук | 510 | 97,3 | 88,5 | 68,6 | 104,5 |

| белье постельное, тыс. штук | 975 | 111,7 | 101,5 | 61,4 | 93,0 |

| Кожевенная, меховая и обувная промышленность | 111,3 | 101,2 | 81,3 | 78,9 | |

| хромовые кожтовары, млн. кв. дм | 51,1 | 130,7 | 118,8 | 117,0 | 76,2 |

| жесткие кожтовары, млн. кв. дм | 6,2 | 152,9 | 139,0 | 114,0 | 60,0 |

| искусственные мягкие кожи, | 2,2 | 148,6 | 135,1 | 99,5 | 90,7 |

| Пленочные материалы, млн. кв. м | 1,0 | 120,1 | 109,2 | 65,7 | 78,7 |

| клеенка на тканевой основе, | 0,3 | 79,9 | 72,7 | 59,0 | 78,0 |

| пальто женские из натурального меха, тыс. штук | 6,8 | 102,9 | 93,5 | 142,6 | 92,3 |

| обувь, млн. пар | 1,8 | 100,6 | 91,4 | 68,2 | 74,9 |

В текстильной промышленности в декабре 1998г. по сравнению с предыдущим месяцем увеличился среднесуточный выпуск всех видов пряжи, в том числе хлопчатобумажной - на 27,9%, шерстяной, льняной, штапельной - на 7,2-7,7%.

Среднесуточное производство тюле-гардинных изделий возросло за этот период в 1,4 раза, нетканых материалов типа тканей - на 24,5%, трикотажного полотна - на 7,4%, валяной и фетровой обуви - на 4,4%.

В швейной промышленности в декабре 1998г. против уровня ноября среднесуточный выпуск юбок увеличился на 24,7%, ватных курток - на 22,2%, верхних сорочек - на 20,2%, брюк - на 13,6%; сократилось производство белья для новорожденных - на 10,0%, пиджаков - на 3,6%, блузок - на 0,7%.

В кожевенной, меховой и обувной промышленности в декабре 1998г. по сравнению с предыдущим месяцем среднесуточное производство юфтевых кожтоваров возросло в 1,9 раза, воротников из натурального меха, головных уборов, пальто и полупальто из натурального меха, крытых тканью, меховой овчины, сумок - в 1,2-1,5 раза, перчаток из натуральной и искусственной кожи - на 18,9%, пальто и полупальто из искусственного меха для взрослых - на 7,1%; выпуск портфелей сократился на 54,5%, детской обуви - на 10,1%.

Таблица 11.

Легкая промышленность 1999 г.

Динамика производства в подотраслях легкой промышленности и выпуск основных видов продукции характеризуются следующими данными:

| Март | В % к | I квартал | ||||

| марту 1998г. | февралю 1999г. | |||||

| по | с учетом исключения влияния фонда | по | с учетом исключения влияния фонда | |||

| Текстильная промышленность | 93,7 | 89,6 | 121,6 | 110,3 | 80,9 | |

| ткани всех видов, млн. кв. м | 144 | 83,5 | 79,7 | 129,1 | 117,4 | 70,5 |

| в том числе: | ||||||

| Хлопчатобумажные | 109 | 77,2 | 73,7 | 133,1 | 121,0 | 63,9 |

| льняные и пенькоджутовые | 7,9 | 97,3 | 92,9 | 108,0 | 98,2 | 92,5 |

| Шерстяные | 4,3 | 100,4 | 95,8 | 109,4 | 99,4 | 99,1 |

| Шелковые | 13,7 | 123,1 | 117,5 | 128,6 | 116,9 | 102,7 |

| ковры и ковровые изделия, | 387 | 113,2 | 108,0 | 215,0 | 195,5 | 85,2 |

| чулочно-носочные изделия, | 19,5 | 139,6 | 133,3 | 126,2 | 114,8 | 133,1 |

| трикотажные изделия, млн. штук | 5,9 | 133,6 | 127,6 | 108,0 | 98,2 | 122,9 |

| Швейная промышленность | 92,6 | 88,4 | 123,2 | 112,0 | 80,8 | |

| пальто и полупальто, тыс. штук | 152 | 94,3 | 90,0 | 130,2 | 118,3 | 87,3 |

| плащи, тыс. штук | 28,5 | 68,2 | 65,1 | 104,0 | 94,6 | 72,9 |

| костюмы, тыс. штук | 325 | 98,2 | 93,7 | 141,1 | 128,3 | 71,8 |

| платья, тыс. штук | 463 | 78,8 | 75,2 | 169,5 | 154,1 | 68,7 |

| куртки, тыс. штук | 349 | 79,3 | 75,7 | 118,3 | 107,6 | 64,8 |

| белье постельное, млн. штук | 1,4 | 141,7 | 135,2 | 123,5 | 112,2 | 103,7 |

| Кожевенная, меховая и обувная | 100,1 | 96,4 | 117,6 | 107,0 | 94,7 | |

| хромовые кожтовары, млн. кв. дм | 57,4 | 158,9 | 151,6 | 118,3 | 107,6 | 152,3 |

| жесткие кожтовары, млн. кв. дм | 2,9 | 76,1 | 72,6 | 100,3 | 91,2 | 67,2 |

| искусственные мягкие кожи, | 2,5 | 126,1 | 120,4 | 131,2 | 119,3 | 97,3 |

| пленочные материалы, млн. кв. м | 1,3 | 81,9 | 78,1 | 116,4 | 105,8 | 75,9 |

| клеенка на тканевой основе, | 378 | 64,0 | 61,1 | 106,8 | 97,1 | 73,6 |

| пальто женские из натурального | 5,7 | 203,6 | 194,4 | 100,8 | 91,6 | 162,7 |

| головные уборы из натурального меха, тыс. штук | 82,3 | 117,2 | 111,9 | 133,2 | 121,1 | 90,8 |

| обувь, млн. пар | 2,3 | 89,7 | 85,6 | 119,4 | 108,6 | 79,9 |

В текстильной промышленности в марте 1999г. по сравнению с мартом прошлого года среднесуточный выпуск трикотажного полотна, верхнего и бельевого трикотажа увеличился в 1,2-1,6 раза, хлопчатобумажной пряжи - сократился на 22,2%, льняной - на 2,5%.

За период с начала года по сравнению с аналогичным периодом прошлого года среднесуточный выпуск трикотажных изделий и полотна увеличился на 22,9-15,5%; выпуск хлопчатобумажной пряжи и ниток, ковров и ковровых изделий - сократился на 14,8-35,1%.

В швейной промышленности в марте 1999г. против уровня марта 1998г. среднесуточный выпуск верхних сорочек, юбок и брюк увеличился на 16,8-35,2%; белья для новорожденных - сократился на 27,4%, блузок - на 14,0%. В I квартале 1999г. по сравнению с I кварталом 1998г. среднесуточный выпуск брюк увеличился в 1,5 раза, юбок - на 30,3%; белья для новорожденных сократился на 26,0%.

В кожевенной, меховой и обувной промышленности в марте 1999г. по сравнению с мартом прошлого года среднесуточное производство юфтевых кожтоваров возросло в 2,0 раза, сумок - в 1,4 раза; выпуск портфелей сократился на 76,1%, детской обуви - на 1,0%.

В I квартале 1999г. по сравнению с соответствующим периодом 1998г. среднесуточный выпуск юфтевых кожтоваров увеличился в 2,0 раза, спортивных кожаных мячей - в 1,9 раза, женских пальто из натурального меха - в 1,6 раза, сумок - в 1,3 раза; выпуск пальто и полупальто из натурального меха, крытых тканью, сократился на 47,7%, перчаток из натуральной и искусственной кожи - на 43,4%, головных уборов из натурального меха - на 9,2%, детской обуви - на 1,1%.

1Совместные предприятия

Похожие работы

... в страну необходимо снизить все еще очень высокую зависимость нашей экономики от мировых цен на сырьевые товары, составляющие основу нашего экспорта и доходов бюджета. III. Инвестиции в России 1997-1998 года. Вывоз капитала частным сектором можно оценить как сальдо торгового баланса и баланса услуг за минусом чистого оттока средств со стороны госсектора и увеличения золотовалютных ...

... предположить, что в России возникнет дефицит текущего платежного баланса (когда уровень инвестиций превышает уровень сбережений). Однако этого не происходит. Отток денежных ресурсов (потенциальных инвестиций) из России в несколько раз превышает их приток. Как не парадоксально, но в течение 1993 года Россия выдала больше кредитов зарубежным заемщикам, чем заняла сама. Активное сальдо текущего ...

... и налогах. Улучшение инвестиционного климата означает уменьшение рисков вложений при сохраняющейся доходности, что приводит к росту количества привлекательных проектов, и, следовательно, к росту прямых иностранных инвестиций в Россию. Аналогично, рост экономики будет влиять на доходность вложений при неизменном риске, что также будет способствовать привлечению прямых иностранных инвестиций в ...

... экономикой (производство высокотехнологичной продукции, легкая промышленность), отсутствие частной собственности на землю (сельскохозяйственное производство). Кроме ”отраслевого перекоса” в прямых иностранных инвестициях в Россию налицо и территориальная неравномерность - по данным Госкомстата, в 1997 году свыше 67 процентов зарубежных вложений пришлось на Москву и Московскую область, а еще ...

0 комментариев