Обязательность обеспечения залогом (причем в качестве залога может выступать и та недвижимость, для покупки которой берется ипотечный кредит)

Система ипотечного кредитования как инструмент преодоления кризисных явлений в строительстве в условиях транзитивной экономики

Классические схемы ипотечного кредитования в международной практике строительства

МОНИТОРИНГ СТАНОВЛЕНИЯ И РАЗВИТИЯ ИПОТЕЧНОЙ СТРОИТЕЛЬНОЙ СИСТЕМЫ В УСЛОВИЯХ РЫНОЧНОЙ ТРАНСФОРМАЦИИ ЭКОНОМИКИ РОССИИ

Мониторинг становления ипотечных строительных отношений в Российской Федерации: федеральный и региональный уровни

Строительство и приобретение жилья Фондом

Инвестор как продавец

МЕТОДИЧЕСКИЕ ОСНОВЫ МОДЕЛИРОВАНИЯ РАЗВИТИЯ СИСТЕМЫ ИПОТЕЧНЫХ СТРОИТЕЛЬНЫХ ОТНОШЕНИЙ В ТРАНЗИТИВНОЙ ЭКОНОМИКЕ

Механизм ипотечного кредитования как составная часть жилищной политики

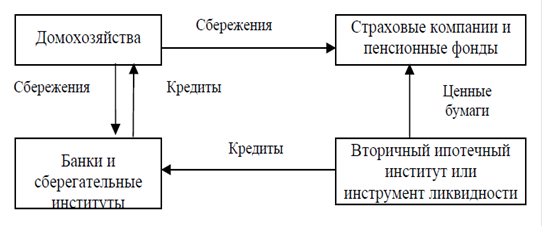

Альтернативные модели ипотечного кредитования инвестиционных проектов по строительству жилья

Ивасенко А.Г. Ипотечное кредитование: Сущность, проблемы и перспективы развития: Учебное пособие. -Новосибирск: НГАЭиУ, 1996

Навигация

МОНИТОРИНГ СТАНОВЛЕНИЯ И РАЗВИТИЯ ИПОТЕЧНОЙ СТРОИТЕЛЬНОЙ СИСТЕМЫ В УСЛОВИЯХ РЫНОЧНОЙ ТРАНСФОРМАЦИИ ЭКОНОМИКИ РОССИИ

Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономики

299163

знака

18

таблиц

40

изображений

2. МОНИТОРИНГ СТАНОВЛЕНИЯ И РАЗВИТИЯ ИПОТЕЧНОЙ СТРОИТЕЛЬНОЙ СИСТЕМЫ В УСЛОВИЯХ РЫНОЧНОЙ ТРАНСФОРМАЦИИ ЭКОНОМИКИ РОССИИ

2.1. Современное состояние жилищной проблемы России и анализ методов программного решения

Российская система жилищного финансирования в дореформенный период соответствовала проводимой жилищной политике и заключалась в централизованном распределении бюджетных ресурсов для строительства государственного жилья и его бесплатном предоставлении гражданам, стоящим в очереди на улучшение жилищных условий. В 1987 году доля государственных капитальных вложений в жилищное строительство составляла более 80%, а средства населения - лишь 14,6% (включая средства индивидуальных застройщиков и членов жилищно-строительных кооперативов).

К началу экономических реформ в России отсутствовал рыночный механизм, предполагающий самостоятельное участие населения в решении жилищной проблемы. Свободный рынок жилья практически отсутствовал, долгосрочные кредиты населению составляли незначительную долю в общем объеме финансирования жилья и предоставлялись в основном индивидуальным застройщикам, жилищно-строительным и жилищным кооперативам на строительство нового, а не на покупку готового жилья.

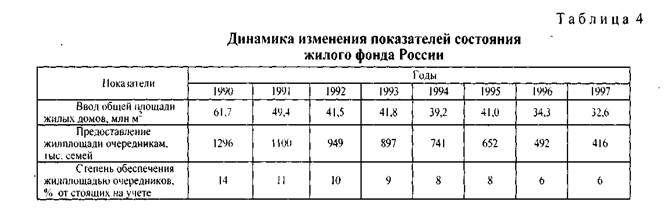

За период реформ 1990 - 1998 годов в сфере жилищного финансирования произошли серьезные изменения. Влияние рыночных методов жилищного строительства на формирование рынка жилья показано в табл.4 [114, с. 18].

Как видно из приведенных в таол.4 данных, начальная ступень рыночных отношении -не обеспечила улучшение дел в жилищной сфере, а, наоборот, во многом усилила кризисные явления. Так, объем ввода нового жилья уменьшился в 1997г. по сравнению с 1990г. почти вдвое, что незамедлительно привело к заметному ухудшению дел в строительном секторе, убыточности многих строительных предприятий. При средней обеспеченности жильем 18,8м2 / чел. (значение данного показателя близко к странам со средними доходами населения) в ряде регионов этот показатель составляет от 8,7 до 15,9м2 / чел. Такое положение дел оставалось практически неизменным и в 1998г.

Однако в 1999г. в ряде регионов произошел коренной перелом в существующей ранее тенденции постоянного снижения объемов вводимого новым строительством жилья. Кроме того, впервые за годы реформ в строительной отрасли приостановлено снижение инвестиций в основной капитал и подрядные работы. Так, инвестиции в основной капитал в 1999г. составили 598,7 млрд руб. (101% к 1998г.), а выполненный объем подрядных работ - 314,5 млрд руб. (105,4%). Организациями и предприятиями всех форм собственности построено 32 млн м2 жилья (104,3%). При этом продолжался рост жилищного строительства на средства индивидуальных застройщиков. По сравнению с 1998г. этот показатель вырос на 14,6%.

Ввод жилья превысил уровень 1998г. в 43 субъектах Федерации. Наибольшие объемы жилищного строительства наблюдались в Самарской (478 тыс.м2), Белгородской (785 тыс.м2) областях, Санкт-Петербурге (1,1 млн.м2), Башкортостане (1,5 млн.м2) и конечно в Москве (3,4 млн.м2) и Московской области (2,7 млн.м2). Однако наряду с этим во многих регионах ввод жилья не только не растет, но и сокращается. Это касается, например, республик Карачаево-Черкесской (62%) и Марий Эл (63%), Удмуртской (88%), Читинской (62%) областей. Подобное положение характерно и для Новосибирской области, где показатель ввода жилья в 1999г. составил 54% от аналогичного в 1998г. [6, с.29].

Недостаточное финансирование из федерального бюджета привело к тому, что из предусмотренных к вводу в эксплуатацию производственных и социальных объектов строительство на каждом четвертом не осуществлялось, а техническая готовность большинства из этих строек не превышает 50%.

В текущем году планируется привлечь инвестиций в строительные отрасли в размере 685-700 млрд руб. При этом государственные средства предусмотрены в размере 13,3 млрд руб. Предполагается, что жилищное строительство в целом по стране в текущем году возрастет как минимум на 1 млн м2 [Там же].

Однако несмотря на наметившуюся в минувшем году в ряде регионов тенденцию роста объемов жилищного строительства, структура и качество жилья в общей массе продолжают оставаться низкими. Так, в большинстве случаев вновь вводимое жилье сооружается на основе технических и архитектурно-планировочных решений, сложившихся в 70-80-е годы и во многом морально устаревших К тому же в строительстве и при эксплуатации жилья используют устаревшие технологии, материалы, а они энерго- и материалоемки. Особенно это касается жилья, предназначенного для предоставления малообеспеченным и социально незащищенным слоям населения на бесплатной основе или посредством частичной оплаты.

В настоящее же время в целом по стране в неблагоустроенных квартирах проживает 40 млн чел., поскольку жилой фонд России, составляющий на начало 1998г. 27 млрд м2 общей площади, включает более 30 млн м (1,3%) жилья в ветхих и аварийных строениях

Свыше 60% населения проживает в одно- и двухкомнатных квартирах плотностью около 1,3 чел. на комнату при отсутствии, как правило, общей комнаты без спальных мест. В коммунальных квартирах продолжает проживать 2,9 млн чел. (2% населения), в общежитиях 5,8 млн чел. (4%). С 1990 по 1996г. предоставление бесплатного социального жилья сократилось в 2,6 раза и получить его могут менее 500 тыс. семей в год, тогда как число граждан, имеющих зарегистрированное право на такое жилье, т. е. находящихся в очереди, превысило 8 млн чел. Ныне ежегодно жилье получает только 6% очередников, что в 2,5 раза меньше, чем в 1990г.

Бюджетные расходы на строительство жилья (4% ВНП) выше, чем во многих зарубежных странах, а по отношению к величине бюджетного дефицита составляют 60% [95, с.18].

Опасной становится тенденция роста стоимости строительства, делающая вновь возводимое жилье все менее доступным для населения и вызывающая сокращение спроса, а следовательно, и объема производства В конечном итоге это создает кризис системного характера, при котором происходит неуклонное сжатие спроса на жилье и падение производства, заметно усилившееся в условиях ухудшения макроэкономической ситуации и очередного резкого падения жизненного уровня населения после известных решений в августе 1998г.

Сложившаяся проблемная ситуация в экономике серьезно ухудшает положение и населения, и предпринимателей, и финансистов, и государства.

Задача полного обеспечения населения жильем была актуальна во все времена. Общая динамика решения жилищной проблемы обуславливается единством проявления обще) осударственного, коллективного и личного интереса в данной сфере. Государством предпринималось уже достаточно большое количество попыток по решению данной проблемы.

Первая программа крупномасштабного решения жилищной проблемы была рассчитана на 1955-1965гг Реализация этой программы обеспечила рост жилищного строительства в 1,9 раза, увеличение его объемов до 54,9 млн м в год. В результате были улучшены жилищные условия миллионов людей. Достигнутое снижение остроты жилищной проблемы позволило больше внимания уделять качеству жилищных условий.

К 1985г. средняя обеспеченность жильем в расчете на 1 чел. составила 14,6 м2, увеличившись против 1970г. в 2 раза. При этом семьи проживали в основном в отдельных квартирах (до 1961г. преобладало покомнатное расселение в коммунальных квартирах) [114, с.10].

Вторая жилищная программа была рассчитана на период с 1985 по 2000г. В ней предусматривалось обеспечение каждой семьи отдельной современной квартирой или индивидуальным домом. Кроме того, в этой программе в качестве решения важной социальной задачи намечалась ликвидации имевшегося резкого различия в уровнях жилищной обеспеченности и качества жилья, прежде всего в региональном разрезе.

Масштабность задач и новые экономические реалии заставили разработчиков программы предусмотреть в ней проведение более совершенной инвестиционной политики и систему финансирования жилищного строительства. Наряду с сохранением приоритета государственных капитальных вложений значительное развитие получили проекты по возведению за счет средств населения кооперативных жилых домов и индивидуальных жилищных строений, особенно в сельской местности, поселках, малых и средних городах. Для этого была предусмотрена дифференциация финансово-экономических льгот для различных категорий семей, а также все более широкое использование средств предприятий и населения. В период реализации данной программы были достигнуты максимальные объемы ввода жилья в России: в 1986г. - 66, 2 млн м2; в 1987г. - 72,8; в 1988г. - 72,3; в 1989г. -70,4м2 [114, с.П].

В 1990г. реализация указанной программы была приостановлена в связи с сокращением доли государственного участия в жилищном строительстве и внедрением в этот процесс рыночных механизмов. Указанный год фактически стал рубежом, когда начался переход к следующему этапу.

Третья национальная жилищная программа получила название «Жилище» и была рассчитана на десятилетие - с 1990 по 2000г. Ее реализация началась в условиях неразвитости рыночных отношений и поспешного отказа от государственного участия в финансировании жилищного строительства, недооценки жилищного сектора в осуществлении общих структурных изменений и, как следствие, начавшегося в начале 90-х годов кризиса в жилищной сфере, что выразилось в следующем:

• произошло резкое снижение объемов ежегодного жилищного строительства;

• выросли цены на строительную продукцию;

• капитальные вложения государства, предприятий и организаций стали недостаточными;

• снизились темпы предоставления жилья гражданам;

• упала платежеспособность населения;

• сократились возможности приобретения жилья или ведения индивидуального жилищного строительства.

По данным за 10 месяцев 1993г., доля внебюджетных инвестиций в строительство жилья составляла свыше 45% общего объема капитальных вложений, направляемых на эти цели, в том числе средства населения - около 19%. В основу программы «Жилище» была положена переориентация в жилищном строительстве с преобладания бюджетных средств государства на преимущественную долю средств населения и частных юридических лиц. В этих целях предусматривалась активная мобилизация средств для жилищного строительства путем выпуска жилищных векселей и иных ценных бумаг, проведения аукционов ит.д. Это привело к тому, что в 1992г. объем централизованных капитальных вложений в жилищное гражданское строительство составил 358,5 млрд руб. и снизился по сравнению с 1991г. на 29% (в сопоставимых ценах) Предприятиями всех форм собственности на жилищное строительство в 1992г. израсходовано 530 млрд руб., или 70% к объему 1991г. [33, с.8].

Уже в первые годы реализации программы в условиях бюджетного дефицита на большей части страны наблюдалось свертывание строительства жилья. В 1992г. на 75 из 77 территорий России объемы жилищного строительства снизились против 1991г., в том числе на 26 территориях - более чем на треть, а на четырех - более чем наполовину. В целом по России за счет всех источников финансирования в 1992г. было введено 37,9 млн.м2 жилья, что составило 79% к 1991г. Не улучшилось положение дел и в 1993г. За девять месяцев 1993г. было введено 18,8 млн.м2 жилья, в том числе государственными предприятиями и организациями - 10 млн.м2, жилищно-строительными кооперативами - 1,1, индивидуальными застройщиками - 2,4 млн.м , что составило по отношению к аналогичному периоду 1992г. соответственно 100,2; 93,2; 90,1 и 113,1% [Там же].

Таким образом, механизмы, предусмотренные для реализации программы «Жилище», не обеспечили в необходимой мере решение жилищных проблем. Между тем в ходе проведения данной программы формировались изменения, необходимые для создания рынка жилья и перехода жилищной сферы на рыночные принципы. Были изменены:

• структура жилищного фонда по формам собственности; •

• структура жилищного строительства по источникам финансирования, а также, в определенной мере, по типам зданий и технологиям их возведения.

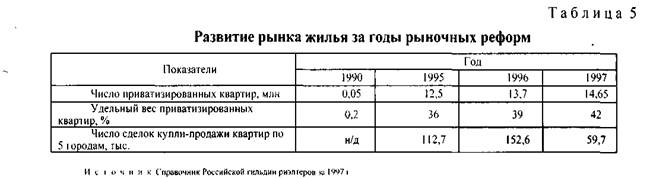

Данные о развитии рынка жилья за годы рыночных реформ в Москве, Санкт-Петербурге, Нижнем Новгороде, Твери, Новгороде Великом приведены в табл.5.

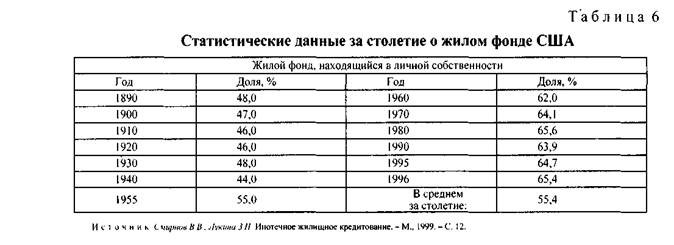

Приведенные в табл.5 показатели, с одной стороны, впечатляют, особенно темпы приватизации в жилищной сфере, а с другой - красноречиво представляют фон, на котором происходит становление российского ипотечного рынка: проведенная в нашей стране бесплатная приватизация жилья, тем более в такие чрезвычайно короткие по меркам экономического развития сроки, не сформировала по большому счету класс собственников вообще, а уж тем более класс эффективных собственников. Поэтому сложившаяся на сегодня в России социально-экномическая ситуация менее предпочтительна для запуска ипотечных программ, чем ситуация, эволюционно сложившаяся в США (табл.6).

Однако она также отнюдь не такая уж благоприятная и вовсе не идентична ситуации, имевшей место в США в 30-е годы, на которую любят ссылаться как сами американцы, продвигая в нашей стране свои проекты (ипотечные схемы), так и российские авторы предложений по внедрению у нас заокеанской модели ипотеки.

Вместе с тем приведенные в табл.6 данные свидетельствуют о том, что ипотечное жилищное кредитование в США развивалось в течение очень длительного времени, поэтому и класс заемщиков ипотечных кредитов формировался исходя из приоритета в отношении института собственников в жилищной сфере, опирающегося на столетние традиции.

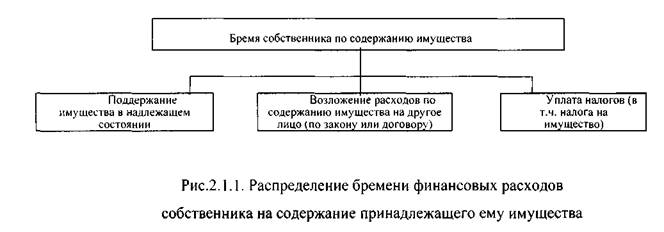

В России же опыт формирования слоя собственников жилья (прежде всего в многоквартирных домах) насчитывает менее десяти лет. Кроме того, у российского собственника квартиры весьма гипертрофированное отношение к недвижимости, находящейся в его собственности. Например, все достаточно быстро усвоили, что собственник имеет право распоряжаться своей квартирой, т. е. отчуждать ее (на практике это наиболее часто происходит через куплю-продажу квартир, благодаря чему и сформировался вторичный рынок жилья во всероссийском масштабе). В то же самое время российский собственник квартиры в подавляющем своем большинстве не способен и не хочет нести бремя расходов и ответственности, которое на него ложится в связи с обладанием объектом недвижимости.

Общее учение о праве собственности в гражданском обществе гласит, что принадлежащее собственнику имущество для него не только благо, но и соответствующее бремя. Норма о бремени содержания имущества собственником закреплена в ст.210 ГК РФ (рис.2.1.1.).

В настоящее время существует низкая эффективность деятельности структур по управлению жилищным фондом, однако домовладельцы, т.е. собственники квартир, не стремятся сформировать в домах, где проживают сами, товарищества собственников жилья, чтобы посредством своего заинтересованного влияния улучшить состояние домов и снизить затраты на их эксплуатацию, одновременно с этим уменьшив и свои расходы на оплату жилищно-коммунальных услуг.

В связи с тем, что собственник несет бремя содержания имущества, он отвечает за риски, связанные с ухудшением его пользования (содержания), случайной гибелью или случайным повреждением, поскольку нет лиц, на которых может быть возложена ответственность за реализацию (наступление) подобных рисков, носящих случайный характер (ст.211 ГК РФ).

Риск - это степень или величина ожидаемой опасности. Неопределенность его реализации (наступления) придает названной обязанности собственника особую значимость. Однако внедряемая в настоящее время в Москве система льготного страхования жилищ, имеющая ярко выраженный социальный характер (собственник квартиры вносит, по существу, весьма скромную плату за предоставляемую страховую защиту), продвигается с большим трудом.

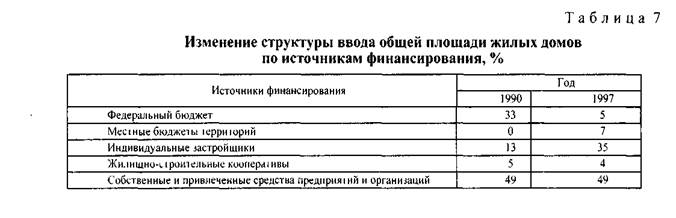

Наряду с развитием рынка жилья коренные изменения произошли в структуре источников финансирования жилищного строительства. Основными источниками финансирования жилищного строительства стали внебюджетные средства в сочетании с различными формами государственной поддержки граждан и юридических лиц, принимающих участие в финансировании строительства жилья. Доля бюджетных средств во вводе жилья, достигавшая до начала экономической реформы 80%, сократилась примерно до 26%, в том числе доля средств федерального бюджета - до 15%. Данные по годам об изменении структуры ввода общей площади жилых домов по источникам финансирования приведены в табл.7 [116, с. 14].

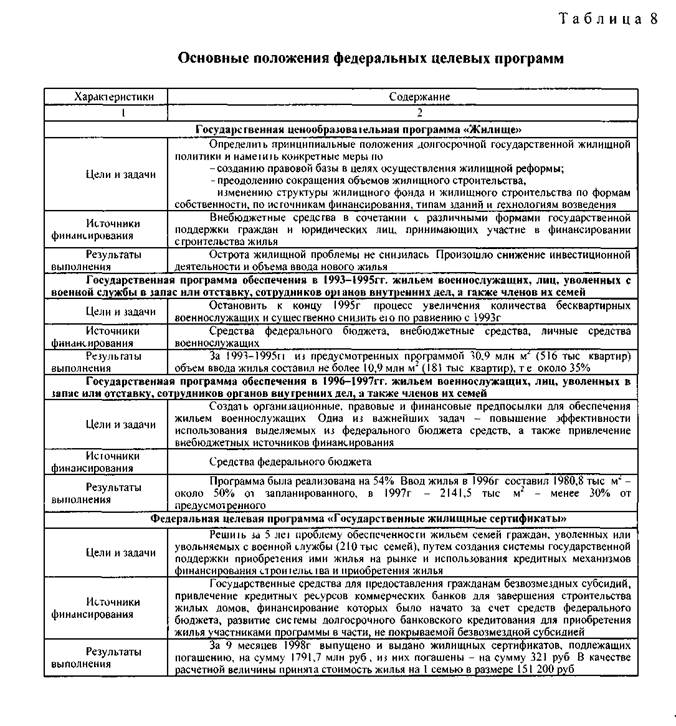

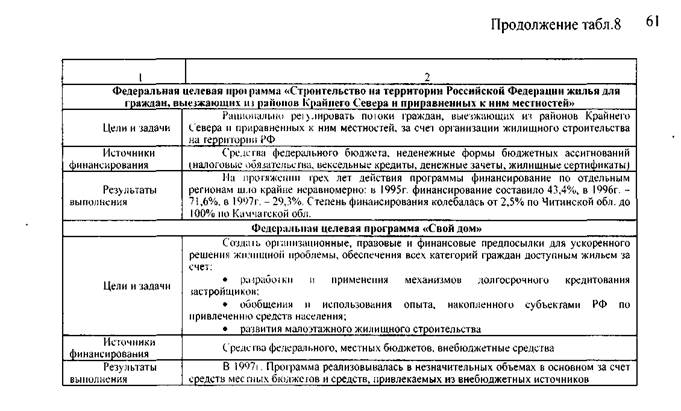

Изменение соотношения источников финансирования не только не уменьшило остроту жилищной проблемы, но и привело к дальнейшему ее возрастанию. В частности, еще более очевидной стала проблема недооценки значимости социальной направленности жилищной реформы. Для ее решения понадобилась разработка дополнительных мер государственной поддержки определенных социальных групп населения, прежде всего малоимущих граждан, молодых и многодетных семей, а также военнослужащих, граждан, уволенных с военной службы в запас или отставку, лиц, проработавших длительное время в районах Крайнего Севера и приравненных к ним местностях, вынужденных переселенцев, граждан, пострадавших в результате аварий и стихийных бедствий. На решение этих задач и был направлен ряд разработанных и утвержденных федеральных целевых программ. Ход и итоги их реализации представлены в табл.8 [116, с. 14].

Результаты выполнения основных федеральных программ свидетельствуют о том, что реализация государственной жилищной политики на среднесрочную и долгосрочную перспективу должна строиться не только исходя из одних намерений, пусть даже самых благих, по решению затянувшихся проблем с обеспечением жильем граждан РФ, но и с учетом имеющихся реальных возможностей, прежде всего системы финансирования.

Объективная необходимость увеличения объемов жилищного строительства и качества возводимого жилья обусловлена также и реально сложившейся ситуацией, касающейся общего состояния жилого фонда России.

Похожие работы

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

... долговые ценные бумаги, которые затем продает инвесторам. В сложившейся экономической ситуации, когда отсутствуют высококапитализированные негосударственные организации, способные осуществлять ипотечное кредитование в больших объемах и создание государственных организаций, обеспечивающих механизм рефинансирования, проблематично, наиболее приемлемой для Казахстана является модель развития системы ...

... кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужды населения начался в конце 50-х годов. Таким образом, особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким усилением несоответствия между ростом производства и ограниченностью ...

... Банка эффективных методов анализа кредитоспособности и повышение уровня качества управления кредитном риском. Глава 3 Совершенствование механизма кредитования в Калужском отделении № 8608 Сбербанка России 3.1 Направления развития механизма кредитования Калужского ОСБ № 8608 Рассмотренные элементы системы банковского кредитования устойчивы в рамках ее сущности. Согласно современной ...

0 комментариев