Обязательность обеспечения залогом (причем в качестве залога может выступать и та недвижимость, для покупки которой берется ипотечный кредит)

Система ипотечного кредитования как инструмент преодоления кризисных явлений в строительстве в условиях транзитивной экономики

Классические схемы ипотечного кредитования в международной практике строительства

МОНИТОРИНГ СТАНОВЛЕНИЯ И РАЗВИТИЯ ИПОТЕЧНОЙ СТРОИТЕЛЬНОЙ СИСТЕМЫ В УСЛОВИЯХ РЫНОЧНОЙ ТРАНСФОРМАЦИИ ЭКОНОМИКИ РОССИИ

Мониторинг становления ипотечных строительных отношений в Российской Федерации: федеральный и региональный уровни

Строительство и приобретение жилья Фондом

Инвестор как продавец

МЕТОДИЧЕСКИЕ ОСНОВЫ МОДЕЛИРОВАНИЯ РАЗВИТИЯ СИСТЕМЫ ИПОТЕЧНЫХ СТРОИТЕЛЬНЫХ ОТНОШЕНИЙ В ТРАНЗИТИВНОЙ ЭКОНОМИКЕ

Механизм ипотечного кредитования как составная часть жилищной политики

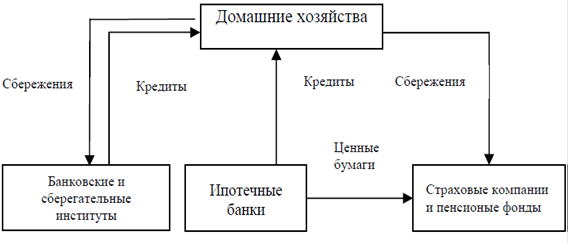

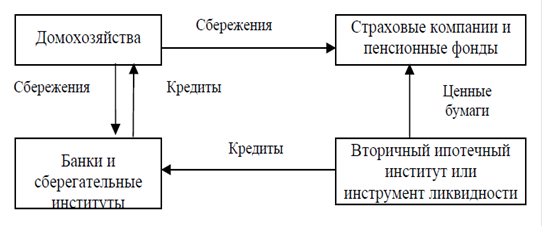

Альтернативные модели ипотечного кредитования инвестиционных проектов по строительству жилья

Ивасенко А.Г. Ипотечное кредитование: Сущность, проблемы и перспективы развития: Учебное пособие. -Новосибирск: НГАЭиУ, 1996

Навигация

Обязательность обеспечения залогом (причем в качестве залога может выступать и та недвижимость, для покупки которой берется ипотечный кредит)

Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономики

299163

знака

18

таблиц

40

изображений

1. Обязательность обеспечения залогом (причем в качестве залога может выступать и та недвижимость, для покупки которой берется ипотечный кредит).

Это означает, что в случае неисполнения заемщиком обязательств осуществляется обращение взыскания на жилье с последующей его реализацией, чтобы погасить задолженность заемщика по кредиту перед кредитором. Оставшаяся после погашения кредита сумма за вычетом расходов, связанных с процедурой обращения взыскания и продажи жилья, возвращается бывшему заемщику.

Заемщик и все совершеннолетние члены его семьи дают нотариально заверяемое согласие на освобождение переданного в ипотеку жилого помещения в случае обращения на него взыскания.

Передаваемое в ипотеку жилье должно быть свободным от каких - либо ограничений (обременении), не должно быть заложено в обеспечение другого обязательства.

2. Длительность срока предоставления кредита.

Долгосрочные ипотечные жилищные кредиты предоставляются на срок от 3 и более лет (оптимально 20-25 лет). Благодаря длительному сроку погашения уменьшается размер ежемесячных выплат заемщика.

3. Большинство ипотечных ссуд носят целевой характер.

4. Ипотечный кредит считается относительно низкорисковой банковской операцией. К основным требованиям можно отнести следующие:

• сумма кредита, как правило, составляет не более 60-70% рыночной стоимости покупаемого жилья;

• величина ежемесячного платежа по кредиту не должна превышать 30% совокупного дохода заемщика и созаемщиков (в том случае, если они имеются) за соответствующий расчетный период;

• при процедуре оценки вероятности погашения кредита кредитор использует официально подтвержденную информацию о текущих доходах заемщика и созаемщиков.

Указанные стандарты и требования направлены на снижение рисков для кредитора и заемщика.

Соблюдение четких стандартов и требований к процедурам предоставления и обслуживания кредитов является основой для надежного функционирования вторичного рынка ипотечных кредитов и привлечения средств частных инвесторов в этот сектор, в том числе через эмиссионные ипотечные ценные бумаги или облигации.

Главная цель развития долгосрочного ипотечного жилищного кредитования - создать эффективно работающую систему обеспечения доступным по стоимости жильем российских граждан со средними доходами, основанную на рыночных принципах приобретения жилья на свободном от монополизма жилищном рынке за счет собственных средств граждан и долгосрочных ипотечных кредитов. Создание указанной системы позволит:

• увеличить платежеспособный спрос граждан и сделать приобретение жилья доступным для основной части населения;

• активизировать рынок жилья;

• вовлечь в реальный экономический оборот приватизированное жилье;

• привлечь в жилищную сферу сбережения населения и другие внебюджетные финансовые ресурсы;

• обеспечить развитие строительного комплекса;

• оживить экономику страны в целом.

Система долгосрочного ипотечного жилищного кредитования в России должна опираться на имеющийся международный опыт развития ипотечного кредитования, быть адаптирована к российской законодательной базе, учитывать макроэкономические условия (характерные для переходной экономики), ограниченную платежеспособность населения, высокую инфляцию. Система ипотечного жилищного кредитования должна опираться в первую очередь на эффективное использование привлеченных финансовых ресурсов граждан, коммерческих банков-кредиторов, инвесторов, и в меньшей степени финансирования со стороны государственного бюджета. Темпы и масштабы развития системы ипотечного жилищного кредитования в регионах должны определяться объективной экономической ситуацией в регионе, платежеспособным спросом на жилье и его предложением, а также наличием (или отсутствием) необходимой региональной нормативно-правовой базы и инфраструктуры.

В России в настоящий момент только разрабатывается нормативно-правовая база, создающая условия для осуществления операций с недвижимостью и землей. К настоящему времени сложилась следующая иерархия источников залогового права.

1. Гражданский кодекс РФ. Содержит в части первой главу 23, посвященную способам обеспечения исполнения обязательств, в которой § 3 содержит специальные нормы о залоге. Помимо этого, к залоговым отношениям применяются и другие нормы ГК РФ, в частности, о порядке заключения договоров, об условиях действительности сделок и др. Количество норм, посвященных залогу, как в первой, так и во второй части ГК РФ, достаточно велико.

Таким образом, ГК РФ является с точки зрения его юридической силы и наиболее подробным источником регулирования залоговых отношений. Однако нормы о залоге в части первой ГК РФ охватывают далеко не все вопросы, связанные с залоговыми отношениями во всем их многообразии и сложности.

2. Закон РФ от 29 мая 1992 г. № 2872-1 «О залоге». С момента вступления в силу этот закон занял место основного источника российского залогового права. Это обстоятельство специально было подчеркнуто в ст. 2 Закона: «Настоящим законом определяются основные положения о залоге. Отношения залога, не урегулированные настоящим Законом, регулируются иными актами законодательства Российской Федерации». Однако необходимо отметить, что с момента введения в действие части первой ГК РФ именно Кодекс стал основным источником залогового права. При этом надо иметь в виду, что регулирование залога в ГК РФ во многом существенно отличается от его регулирования в указанном Законе. Следовательно Закон РФ «О залоге» «применяется постольку, поскольку он не противоречит» части первой ГК РФ.

3. Федеральный закон от 16 июля 1998г. № 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее - ФЗ «Об ипотеке»). Данный законодательный акт, раскрывающий особенности залога недвижимого имущества, прошел долгий и тернистый путь, прежде чем был подписан Президентом РФ. Активная работа над этим законом началась в 1993г. В июле 1995г. он был принят в первом чтении, после чего его подвергли существенной доработке и многочисленным обсуждениям (было внесено около сотни поправок), в результате которых закон был принят обеими палатами Федерального собрания летом 1997г. Затем понадобился еще год, чтобы данный законопроект обрел статус полноправного федерального закона.

Нормы, регулирующие ипотеку, содержатся не только в ФЗ «Об ипотеке», но и в ГК РФ. Согласно п.2 ст.334 ГК РФ общие правила Кодекса о залоге применяются к ипотеке лишь в случаях, когда самим ГК РФ или законом «Об ипотеке» не установлены иные правила. Таким образом, несмотря на то, что ГК РФ содержит ряд специальных норм об ипотеке (п. 2-3 ст.339, п. 2-5 ст.340, п.1 ст.349 и др.), основной массив норм, регулирующих ипотеку, содержится в ФЗ «Об ипотеке».

4. К источникам залогового права относят также другие федеральные законы, в которых в той или иной мере рассматриваются вопросы залоговых отношений. К таким законодательным актам можно отнести, в частности, федеральный закон от 21 июля 1997г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним».

5. В совокупность источников залогового права входят не только собственно законодательные акты, но и указы Президента РФ, постановления Правительства РФ, законодательные акты субъектов РФ, нормативно-правовые акты исполнительных органов различного уровня, включая местные органы управления [116, с.22] В качестве примера можно привести следующие нормативно-правовые акты: Постановление правительства Москвы от 25 апреля 95г. № 356 «О принципах использования залогового кредитования в г. Москве»; Постановление Правительства Москвы от 20 сентября 94г. № 788 «О введении на территории Москвы единой системы государственного регистрации залога и единого реестра договоров залога»; Постановление Правительства РФ от 1 мая 1996г. № 534 «О дополнительном стимулировании частных инвестиций в РФ» и др.

При реализации ипотечных отношений на практике очень важно правильно понимать термин «предмет ипотеки» для определения конкретных прав и обязанностей сторон по договору об ипотеке.

Объекты гражданских правоотношений правоведы объединяют в четыре группы: 1)имущество; 2)действия; 3)результаты интеллектуальной (творческой) деятельности; 4)нематериальные блага.

Термин «имущество» применяется в гражданском праве неоднозначно. В основном под ним понимают вещь или определенную совокупность вещей, а также и имущественные права. Состав объектов гражданских прав, в соответствии с положениями ст. 128 ГК РФ, представлен на рис. 1.1.1. [116, с.23].

Правовой режим недвижимых вещей (недвижимого имущества, недвижимости) основан исходя из главной цели, которой должны отвечать объекты, входящие в их состав. Эта цель состоит в том, чтобы обеспечить особую устойчивость прав на названные вещи (имущество), т. е. установить специальный порядок распоряжения им (определять его юридическую судьбу). Для этого введена система государственной регистрации прав на недвижимое имущество и сделок с ним, регламентируемая федеральным законом от 21 июля 1997г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним».

Перечень объектов, относящихся к недвижимым вещам (недвижимому имуществу, недвижимости), как это следует из ст. 130 ГК РФ, не является исчерпывающим. Законодатель вправе признать недвижимостью и другие предметы и нематериальные блага.

Так, предметом договора об ипотеке могут быть также сооружения, находящиеся в процессе возведения, а также недвижимость, находящаяся в аренде. Если предметом ипотеки является принадлежащее залогодателю право аренды, арендованное имущество должно быть определено в договоре об ипотеке так же, как если бы оно само являлось предметом ипотеки, и должен быть указан срок аренды.

Кроме того, п.1 ст. 130 ГК РФ установлено, что к недвижимым вещам закон относит и некоторые вполне движимые вещи. Такое деление объясняется тем, что отдельные специфические транспортные средства и космические объекты имеют особый статус, а потому на них целесообразно распространить правовой режим, относящийся к объектам недвижимости. Имущество является основным объектом в ипотечных отношениях, а поскольку нет однозначного определения термина «имущество», то при заключении договора необходимо определять точное значение данного термина путем его детального юлкования Насколько зго важно, наглядно показывают существующие неопределенности терминологического плана в отношении объектов недвижимости, являющихся предметом рассмотрения в настоящей работе.

Как уже отмечалось, действующее законодательство выделяет ипотеку, т.е. залог недвижимого имущества, в особый объект договорных отношений в связи с гем, что недвижимости присуща неразрывная связь с земельным участком, на котором указанные объекш находятся, и оттого их перемещение технологически невозможно. Проиллюстрируем высказанный тезис на следующем небольшом примере. Так, согласно ГК РФ здания делятся на две взаимоисключающие группы: жилые и нежилые. Основные параметры, имеющие отношение к функциональному назначению нежилых и жилых зданий, представлены в табл.1 [116, с.25]

Предметом ипотеки может быть только индивидуально определенная вещь. Поэтому здание или сооружение, являющееся предметом договора об ипотеке, должно по своим характеристикам, в частности по функциональному назначению, точно совпадать с данными, которые оно имеет в качестве объекта государственной регистрации недвижимое^ (ст. 131 ГК РФ).

Ипотека возможна в случаях, когда имущество принадлежит залогодателю на праве собственности или на праве хозяйственного ведения. Решения о залоге недвижимого имущества, находящегося в государственной собственности и не закрепленного на праве хозяйственного ведения, принимаются Правительством РФ или Правительством (администрацией) субъекта РФ.

По договору об ипотеке может быть заложено недвижимое имущество, указанное в п.1 ст. 130 ГК РФ, права на которое зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество. Состав такого рода имущества и выдвжаемые при этом ограничения, в соответствии с положениями ст. 5 ФЗ «Об ипотеке», приведены в табл.2.

| |

15

Залог земельных участков, предприятий, зданий, сооружений, квартир и другого недвижимого имущества может возникать лишь постольку, поскольку их оборот допускается федеральными законами. MoiyT быть заложены земельные участки, находящиеся в собственности [раждан, их объединений, юридических лиц и предоставленные для садоводства, животноводства, индивидуального жилищного, дачного и гаражного сфоительсгва, приусадебные земельные учас!ки личною подсобного хозяйства и земельные участки, занятые зданиями, сiроениями или сооружениями, в размере, необходимом для их хозяйственного обслуживания (функционального обеспечения).

Не подлежат ипотеке земли, находящиеся в государственной или муниципальной собственное!и, сельскохозяйственные уюдья из состава земель сельскохозяйственных организаций, крестьянских (фермерских) хозяйств и полевых земельных участков личных подсобных хозяйств

Если договором об ипогеке не предусмотрено иное, предполагается, что право залога на находящиеся или возводимые на этом участке здания и сооружения залогодателя, в том числе на жилые строения, не распространяется. Если в договоре не оговорено, что находящееся (возводимое) на участке здание или сооружение, принадлежащее залогодателю, заложено тому же залогодержателю, залогодатель при обращении взыскания на земельный участок сохраняет право на это здание или сооружение и приобретает право ограниченного пользования (сервитут) той частью участка, которая необходима для использования здания или сооружения в соответствии с его назначением.

На земельном участке, заложенном по договору об ипотеке, залогодатель вправе без согласия залогодержателя возводить в установленном порядке здания или сооружения, если иное не предусмотрено договором об ипотеке. На эти здания и сооружения право залога не распространяется. Однако, если права залогодержателя удостоверены закладной, строительство возможно только в случае указания на это в договоре.

Оценка земельного участка может быть установлена в договоре об ипотеке не ниже его нормативной цены Нормативная цена земли - это особый вид платы за землю. Она представляет собой показатель, характеризующий стоимость участка определенного качества и местоположения исходя из потенциального дохода за расчетный срок окупаемости. Нормативная цена земли применяется при покупке и выкупе земельных участков, при передаче земли в собственность, передаче по наследству, дарении, а также при получении под залог банковского кредита.

Следует, однако, иметь в виду, что ни отечественный, ни зарубежный методический опыт определения цены земли в современных российских условиях точного и надежного результата не обеспечивает.

Особенно сложная ситуация сложилась с оценкой земельных участков. Отечественные методические разработки базируются в основном на стоимостной оценке вложенного в земельный участок капитала, почти не учитывают его рентообразующие возможности и совершенно не принимают во внимание реальное поведение как продавцов, так и покупателей земельной собственности, объем и структуру спроса и предложения и т.д. Не учитываются также такие определяющие размер ренты факторы, как вариабельность возможного хозяйственного использования участка, экономическая состоятельность окружающей данный участок социально-демографической среды как носителя покупательного спроса, рабочей силы, конкурентных отношений и т.д.

Подобный методический подход и определил очень низкие величины так называемой нормативной цены земли. По нормативным госрасценкам сегодня распродаются богатейшие черноземы Краснодарского и Ставропольского краев, Ростовской, Воронежской, Волгоградской и ряда других располагающих высокопродуктивными землями областей страны. При подобной ценовой политике и системе налогообложения блокируется ипотечная форма кредитования и выключается главнейший элемент рыночного регулирования земельных отношений, деформируется рыночный механизм ценового саморегулирования, причем не только в аграрной сфере, но и во всей производственно-экономической структуре страны [7, с.11].

Распоряжение участком при приобретении его на публичных торгах ограничено: владелец не вправе менять назначение участка (в отдельных случаях, предусмотренных земельным законодательством РФ, такое возможно). Продажа и приобретение на публичных торгах, аукционе или по конкурсу заложенных земельных участков осуществляются с соблюдением установленных федеральным законом ограничений в отношении круга лиц, которые могут приобретать такие участки.

Если предметом ипотеки является предприятие в целом как единый имущественный комплекс, то в состав заложенного имущества включаются полученные доходы предприятия, приобретенное им имущество, долги, приобретенные предприятием в период ипотеки, а также принадлежащие предприятию как юридическому лицу права требования, патента и другие исключительные права и обязанности этого предприятия, которые переходят к покупателю с момента государственной регистрации права собственности на приобретенное имущество. Состав имущества передаваемого в ипотеку предприятия и оценка его стоимости

определяются на основе полной инвентаризации имущества предприятия. Акт инвентаризации, бухгалтерский баланс и заключение независимого аудитора о составе и стоимости имущества предприятия являются обязательными приложениями к закладной.

Ипотекой предприятия может быть обеспечено денежное обязательство, сумма-которого составляет не менее половины стоимости активов предприятия. Предприятие, в отношении которого возбуждено уголовное дело о банкротстве либо принято решение о его ликвидации или реорганизации, не подлежит передаче в ипотеку.

Ипотекой предприятия может обеспечиваться денежное обязательство, подлежащее исполнению не ранее чем через год после заключения договора ипотеки. Если ипотекой предприятия обеспечивается денежное обязательство с менее продолжительным сроком исполнения, право на обращение взыскания на предмет ипотеки по неисполненному обязательству возникает у залогодержателя по истечении года с момента заключения договора ипотеки.

Залогодатель вправе продавать, сдавать в аренду, распоряжаться иным образом имуществом, вносить изменения в состав имущества предприятия, переданного в ипотеку, если это не влечет уменьшения общей стоимости активов предприятия и не нарушает условий договора ипотеки. Реорганизация, передача предприятия в залог, совершение сделок, направленных на отчуждение недвижимого имущества предприятия, допускаются только с согласия залогодержателя.

В случае нарушения залогодателем своих обязательств, непринятия мер по обеспечению сохранности заложенного имущества, неэффективного использования имущества, что может привести к неплатежеспособности предприятия или к уменьшению стоимости заложенного имущества, залогодатель вправе обратиться в обычный или арбитражный суд с требованием о введении ипотечного контроля за деятельностью залогодателя.

Взыскание на заложенное имущество предприятия в случае неисполнения залогодателем обязательства, обеспеченного ипотекой предприятия, может быть обращено только по решению обычного или арбитражного суда во всех случаях, независимо от того, кто является залогодержателем [33, с.21].

Ипотека жилых домов и квартир, включающая ипотеку части жилого дома, квартиры, состоящей из одной или нескольких изолированных комнат, имеет свои особенности. В частности, не допускается ипотека индивидуальных и многоквартирных жилых домов и квартир, находящихся в государственной или муниципальной собственности. Правила, установленные для ипотеки жилых домов и квартир, не распространяются на гостиницы,

дома отдыха, дачи, садовые домики и другие строения и помещения, так как они не предназначены для постоянного проживания, эти объекты могут быть предметом ипотеки на общих основаниях.

Договор об ипотеке, предметом которой являются жилой дом или квартира, находящиеся в собственности гражданина, может быть заключен только непосредственно с собственником жилья, за исключением случаев, установленных законодательством РФ (при опеке и попечительстве).

Жилой дом или квартира, приобретенные за счет кредита банка или иной кредитной организации в собственность, считаются находящимися в залоге с момента государственной регистрации договора купли - продажи жилого дома или квартиры.

В настоящее время не до конца решены вопросы обращения взыскания на заложенный

•

жилой дом или квартиру при неисполнении залогодателем своих обязательств. Если данное имущество является для залогодателя единственным пригодным для постоянного проживания помещением, подобное обращение не является основанием для выселения его из квартиры. Исключение из этого правила возможно при следующих условиях: жилой дом или квартира был в обеспечение кредита, предоставленного на приобретение или строительство этого жилого дома или квартиры, а проживающие с залогодателем члены его семьи дали до заключения договора об ипотеке нотариально удостоверенное обязательство освободить заложенный жилой дом или квартиру в случае обращения на него взыскания. В этом случае залогодатель и проживающие совместно с ним члены его семьи обязаны освободить занимаемое помещение в течение месяца. В остальных случаях между лицом, которое приобрело бывший предметом ипотеки жилой дом или квартиру в результате его реализации, и бывшим собственником жилого дома или квартиры либо кем-либо из проживающих с ним членов его семьи вместо договора ипотеки заключается договор найма жилою помещения.

Организация процесса обращения взыскания является одним из основных вопросов при решении судьбы ипотеки. Несмотря на положительные изменения в законодательстве по данной проблеме, она все еще является одной из наименее разработанных как в законодательном, так и в "исполнительном" плане.

Часть первая Гражданского кодекса РФ внесла определенные изменения в правовое регулирование института залога. Залоговый кредитор традиционно имел преимущественное право перед другими кредиторами на удовлетворение своих требований из стоимости заложенного имущества. Однако это право не является безусловным. Как более ранний закон

"О залоге" (1992г.), так и первая часть ГК РФ содержат оговорку, что преимущественное право залогового кредитора действует за изъятиями, предусмотренными законом.

В соответствии со ст.64 части первой ГК в случае ликвидации юридического лица залоговый кредитор является кредитором третьей очереди. Ранее, во вторую очередь, удовлетворяются требования граждан в связи с причинением вреда их жизни или здоровью, требования по оплате труда и по авторским договорам. Такой же порядок действует и в случае банкротства индивидуального предпринимателя. Если речь идет об очередности удовлетворения требований кредиторов не в связи с ликвидацией юридического лица, то такая очередность установлена Гражданским процессуальным кодексом (ГПК). В этом случае залоговый кредитор получает удовлетворение после удовлетворения требований первой и второй очереди. К требованиям первой очереди в соответствии с ГПК относятся требования: по взысканию алиментов; вытекающие из трудовых правоотношений; об оплате оказанной адвокатами юридической помощи; о выплате авторских и изобретательских вознаграждений; о возмещении вреда, причиненного увечьем или иным повреждением здоровья; в связи со смертью кормильца. К требованиям второй очереди ГПК относит требования: по налогам и неналоговым платежам в бюджет; органов государственного страхования по обязательному страхованию; по возмещению ущерба, причиненного преступлением или административным правонарушением государственным предприятиям, учреждениям, организациям, колхозам, иным кооперативным организациям, их объединениям, другим общественным организациям [66, с.4].

Новым ГК в рассматриваемую группу отношений введена конструкция сервитута. Согласно ст.274 части первой ГК под сервитутом понимается право ограниченного пользования чужим земельным участком. Роль, отведенная сервитуту в ипотечных отношениях, сводится к следующему. При залоге земельного участка без одновременного залога расположенных на нем строений, обращение взыскания на заложенный участок не распространяется на расположенные на нем строения, и залогодатель сохраняет все принадлежавшие ему ранее права на них. Однако в силу принципа: "Земля следует судьбе расположенного на ней строения", право пользования сооружениями невозможно отделить от права пользования земельным участком (его конкретной частью), на котором они расположены. В связи с этим в силу норм гражданского законодательства возникает сервитут, т.е. залогодатель сохраняет ограниченное право пользования чужим земельным участком, конкретнее - той его частью, которая необходима для использования здания или сооружения в соответствии с его назначением. Что касается конкретного объема данного сервитута, то в соответствии с п.4 ст.340 части первой ГК он должен определяться по соглашению залогодателя с залогодержателем, а в случае спора дело решает суд.

Взыскание на предмет ипотеки может быть обращено только по решению обычного или арбитражного суда, если предметом ипотеки является предприятие в целом, жилой дом, квартира или иное недвижимое имущество, используемое залогодателем для личных целей. Это относится также к тем случаям, когда для заключения договора ипотеки требовалось согласие или разрешение другого лица либо органа управления.

При удовлетворении требований залогодержателя за счет предмета ипотеки по решению обычного или арбитражного суда предмет ипотеки реализуется путем продажи с публичных торгов специализированной организацией, имеющей соответствующую лицензию Минюста России. Начальная продажная цена предмета ипотеки определяется решением суда, обычного или арбитражного, либо нотариально удостоверенным соглашением залогодержателя и залогодателя, без обращения в судебные органы. Лица, желающие принять участие в публичных торгах, вносят задаток в размере 10% начальной продажной цены предмета ипотеки. Предмет ипотеки передается лицу, предложившему на торгах наивысшую цену [60, с.43]. Специализированная организация выдает свидетельство о приобретении заложенного имущества покупателю, который с момента государственной регистрации приобретает право собственности на предмет ипотеки.

Часть первая ГК вводит изменения также в порядок обращения взыскания на заложенное имущество. Ст.349 части первой ГК допускает два варианта обращения взыскания на заложенное имущество: по решению суда и без обращения в суд. В одних случаях обращение взыскания возможно только по решению суда, в других - обращение взыскания по решению суда действует как общее правило, если стороны не избрали иной порядок [66, с.5].

По общему правилу обращение взыскания на заложенное имущество производится по решению суда. Однако стороны вправе договориться об обращении взыскания на заложенную недвижимость без судебного решения. К такому соглашению, согласно ст.349, предъявляются два требования: оно должно быть удостоверено нотариально и заключается после возникновения оснований для обращения взыскания на предмет залога.

Данная конструкция существенно отличается от бесспорного обращения взыскания на заложенное имущество на основании исполнительной надписи нотариуса, что предусмотрено Постановлением № 171 Совета Министров РСФСР от 11 марта 1976г. Отличия эти следующие.

Во-первых, прежний порядок рассматривал нотариальное удостоверение договора о залоге как основание для бесспорного обращения взыскания на заложенное имущество.

Теперь же, в соответствии со ст.349 части первой ГК, нотариального удостоверения собственно договора о залоге недостаточно для бесспорного обращения взыскания на предмет залога. Необходимо также специальное (дополнительное) соглашение залогодателя с залогодержателем об обращении взыскания без рассмотрения в суде, которое (соглашение), в свою очередь, подлежит нотариальному удостоверению и должно заключаться после возникновения оснований для обращения взыскания на заложенную недвижимость.

Во-вторых, в соответствии со ст.349 не требуется получения исполнительной подписи нотариуса, предусмотренной Постановлением Совета Министров РСФСР от 11 марта 1976г. №171. Речь идет только о нотариальном удостоверении соответствующего соглашения.

Единственный случай, когда в самом договоре о залоге может быть оговорен бесспорный порядок обращения взыскания на заложенное имущество, - это залог с передачей заложенного имущества залогодержателю: в соответствии с п.2 ст.349 взыскание на заложенное имущество может быть обращено в порядке, установленном в договоре о залоге, если законом не предусмотрен иной порядок.

Наконец, в ряде случаев взыскание на заложенное имущество может быть обращено только по решению суда. Это случаи, когда:

- для заключения договора о залоге требовалось согласие или разрешение другого лица либо органа;

- предметом залога является имущество, имеющее значительную историческую, художественную или иную культурную ценность;

- залогодатель отсутствует и установить место его нахождения невозможно.

Первый случай имеет особое значение при залоге государственного имущества, если одной из сторон в договоре выступает предприятие, владеющее имуществом на праве хозяйственного ведения. Такое предприятие обязано заручиться согласием собственника: если речь идет о недвижимом имуществе, то это императивное требование ст.295 части первой ГК.

Поскольку для залога государственного имущества всегда необходимо согласие соответствующего органа Госкомимущества РФ, то обращение взыскания на заложенное госимущество возможно только по решению суда [66, с.5].

Наконец, следует затронуть вопрос о реализации заложенного имущества путем передачи его в собственность залогодержателю. Такой способ реализации заложенного имущества противоречит самой идее залога. Конструкция залога исходит из того, что залогодержатель в случае неисполнения (ненадлежащего исполнения) обеспеченного залогом обязательства приобретает не собственно предмет залога, а право получить удовлетворение из стоимости предмета залога, который с этой целью реализуется. В случае же, когда стороны соглашаются на передачу заложенного имущества в собственность залогодержателя, по сути дела имеет место отступное, предусмотренное ст.409 части первой ГК, но не реализация прав залогодержателя.

Лица, проживающие в заложенных жилых домах или квартирах на условиях договора найма или договора аренды жилого помещения, не подлежат выселению при реализации заложенного жилого дома или квартиры. Заключенный с ними до заключения договора об ипотеке договор найма или договор аренды жилого помещения сохраняет силу.

Ипотека может быть установлена в обеспечение обязательств, предусмотренных ст.2 ФЗ «Об ипотеке», содержание которой представлено ниже [106, с.27].

Обязательства, обеспечиваемые ипотекой:

• по кредитному договору;

• по договору займа;

•иного обязательства, в том числе обязательства, основанного на купле-продаже, аренде, подряде, другом договоре, причинении вреда, если иное не предусмотрено федеральным законом.

Обязательства, обеспечиваемые ипотекой, подлежат бухгалтерскому учету кредитором и должником, если они являются юридическими лицами, в порядке, установленном законодательством РФ о бухгалтерском учете.

По кредитному договору, в соответствии с гражданским законодательством РФ, банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за нее (ст.819 ГК РФ). К отношениям по кредитному договору применяются правила, предусмотренные п.1 гл.42 ГК РФ о договоре займа при условии, что иное не предусмотрено специальными нормами о кредите (п.2 гл.42 ГК РФ) и не вытекает из существа кредитного договора. Согласно ст.820 ГК РФ кредитный договор может быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора. Такой договор считается ничтожным.

Кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок. Заемщик вправе отказаться от получения кредита полностью или частично, уведомив об этом кредитора до установленного договором срока его предоставления, если иное не предусмотрено законом, иными правовыми актами или кредитным договором. В случае нарушения заемщиком предусмотренной кредитным договором обязанности целевого использования кредита, предусмотренной ст.814, кредитор вправе также отказаться от дальнейшего кредитования заемщика по договору.

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (ст.807 ГК РФ). Договор займа считается заключенным с момента передачи денег или других вещей. Иностранная валюта и валютные ценности могут быть предметом договора займа на территории РФ с соблюдением правил статей 140, 141 и 317 ГК РФ.

Согласно ст.808 ГК РФ договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в 10 раз установленный законом минимальный размер оплаты труда, а в случае, когда заимодавцем является юридическое лицо, - независимо от суммы. В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющий передачу ему заимодавцем определенной денежной суммы или определенного количества вещей.

В соответствии со ст.337 ГК РФ залогом должны обеспечиваться все требования кредитора-залогодержателя, возникшие к моменту их предъявления. В ст.З ФЗ «Об ипотеке» эти требования выделены [106, с.28].

Требования, обеспечиваемые ипотекой:

•уплата залогодержателю основной суммы долга по кредитному договору или иному обеспечиваемому ипотекой обязательству полностью либо в части, предусмотренной договором об ипотеке;

•уплата кредитору (заимодавцу) причитающихся ему процентов за пользование кредитом (заемными средствами), если ипотека установлена в обеспечение исполнения кредитного договора или договора займа с условием выплаты процентов;

•уплата (если договором не предусмотрено иное) залогодержателю сумм, причитающихся ему:

1) в возмещение убытков и/или в качестве неустойки (штрафа, пени) вследствие неисполнения, просрочки исполнения или иного ненадлежащего исполнения обеспеченного ипотекой обязательства;

2) в виде процентов за неправомерное пользование чужими денежными средствами, предусмотренных обеспеченным ипотекой обязательством либо федеральным законом;

3) в возмещение судебных издержек и иных расходов, вызванных обращением взыскания недвижимости на заложенное имущество;

4) в возмещение расходов по реализации заложенного имущества.

Если договором не предусмотрено иное, ипотека обеспечивает требования залогодержателя в том объеме, какой они имеют к моменту их удовлетворения за счет заложенного имущества.

Согласно ст.809 ГК РФ, если иное не предусмотрено законом или договором займа, заимодавец имее'1 право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей по месту жительства заимодавца, а если заимодавцем является юридическое лицо, - по месту его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

Неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения. По требованию об уплате неустойки кредитор не обязан доказывать причинение ему убытков. Кредитор не вправе требовать уплаты неустойки, если должник не несет ответственности за неисполнение или ненадлежащее исполнение обязательства (ст.330 ГК РФ).

В силу важности условий каждого конкретного договора об ипотеке считаем

необходимым раскрыть основные из необходимых условий, которые должен содержать

договор исходя из требований соблюдения общих правил ГК РФ о заключении договоров, а также положений ФЗ «Об ипотеке».

Содержание договора об ипотеке включает существенные, обычные и случайные условия.

Первоочередное значение для сторон договора об ипотеке имеет достижение соглашения по всем существенным условиям названного договора, как того требует п.1 ст.432 ГК РФ: «Договор считается заключенным, если между сторонами, в требуемой в надлежащих случаях форме, достигнуто соглашение по всем существенным условиям договора».

К числу существенных относятся те условия, которые названы в законе или иных правовых актах.

К существенным условиям договора, относятся условия, соответствующие п.1 ст.432 ГКРФ:

1) условия о предмете договора;

2) условия, которые названы в законе или иных правовых актах как существенные;

3) условия, которые необходимы для договоров данного вида;

4) условия, относительно которых по заявлению одной из сторон должно быть достигнуть соглашение.

Необходимыми, а следовательно, и существенными для конкретного договора считаются те условия, которые выражают его природу и без которых он не может существовать как данный вид договора.

Существенными считаются также и те условия, в отношении которых по заявлению одной из сторон должно быть достигнуто соглашение. Потребность в таких договоренностях возникает тогда, когда есть соответствующее условие, которое не оговорено в законе или друюм документе, а также в явном виде природу этого договора не выражает.

В п.1 ст.9 ФЗ «Об ипотеке» говорится, что в договоре об ипотеке должны быть указаны предмет ипотеки, его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой [106, с.31].

Предмет ипотеки. Определяется в договоре указанием его наименования, местонахождения и достаточным для идентификации этого предмета описанием.

Должны быть указаны право, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю, и наименование органа государственной регистрации прав на недвижимое имущество, зарегистрировавшего это право залогодателя.

Если предметом ипотеки является принадлежащее залогодателю право аренды, арендованное имущество должно быть определено в договоре об ипотеке так же, как если бы оно само являлось предметом ипотеки, и должен быть указан срок аренды.

Оценки предмета ипотеки. Определяется в соответствии с законодательством РФ по соглашению залогодателя с залогодержателем с соблюдением при ипотеке земельного участка требований ст.67 ФЗ «Об ипотеке» и указывается в договоре об ипотеке в денежном выражении.

При ипотеке государственного и муниципального имущества его оценка осуществляется в соответствии с требованиями, установленными федеральным законом или в определенном им порядке.

Стороны договора об ипотеке могут поручить оценку предмета ипотеки независимой профессиональной организации.

Обязательство, обеспечиваемое ипотекой. Должно быть названо в договоре об ипотеке с указанием его суммы, основания возникновения и срока исполнения. В тех случаях, когда это обязательство основано на каком-либо договоре, должны быть указаны стороны этого договора, дата и место его заключения. Если сумма обеспечиваемого ипотекой обязательства подлежит определению в будущем, в договоре об ипотеке должны быть указаны порядок и другие необходимые условия ее определения.

Если обеспечиваемое ипотекой обязательство подлежит исполнению по частям, в договоре об ипотеке должны быть указаны сроки (периодичность) соответствующих платежей и их размеры либо условия, позволяющие определить эти размеры.

Составление закладной. Если права залогодержателя в соответствии со ст. 13 ФЗ «Об ипотеке» удостоверяются закладной, на это указывается в договоре об ипотеке.

Обычные условия, в отличие от существенных, не требуют согласования сторон. Обычные условия предусмотрены в соответствующих нормативных актах по регламентации тех или иных отношений и начинают действовать автоматически в момент заключения договора. Это совсем не значит, что в данном случае игнорируется воля сторон договора и они как бы исключены из процесса установления договорных отношений. Здесь соглашение сторон заключается в том, что самим фактом заключения договора данного вида они соглашаются подчинить его содержание обычным условиям, содержащимся в действующих нормативных актах.

Следовательно, предположение о соблюдении обычных условий исходит из факта достижения соглашения о заключении данного договора, а значит, соглашения и признания тех правовых условий, что содержатся в законодательстве об этом договоре и потому автоматически вступают в действие.

Случайными называют такие условия, которые изменяют либо дополняют обычные условия договора. Их особенность состоит в следующем:

•решение о включении данных условий в договор принимается сторонами;

•наличие или отсутствие рассматриваемых условий не влияет на действительность договора;

•условия приобретают юридическую силу лишь в случае включения их в текст договора;

•отсутствие случайного условия лишь тогда влечет за собой признание конкретного договора незаключенным, если заинтересованная сторона докажет, что она требовала согласования данного условия, в противном случае договор считается заключенным и без случайного условия.

Федеральный закон «Об ипотеке (залоге недвижимости)» устанавливает (ст. 10), что обязательным элементом формы договора об ипотеке является его нотариальное удостоверение и государственная регистрация. Несоблюдение формы влечет недействительность договора. Установленные требования к таким элементам договора, как нотариальное удостоверение и государственная регистрация договора об ипотеке приведено ниже [106, с.32].

Нотариальное удостоверение договора об ипотеке:

1) договор об ипотеке должен быть нотариально удостоверен;

2) договор, в котором отсутствуют какие-либо данные, указанные в ст.9 «Содержание договора об ипотеке» ФЗ «Об ипотеке», или нарушены правила п.4 ст. 13 (условия, при которых составление и выдача закладной не допускается) этого же Закона, не подлежит нотариальному удостоверению в качестве договора об ипотеке;

3) несоблюдение правил о нотариальном удостоверении договора об ипотеке влечет его недействительность. Такой договор считается ничтожным;

4) если в договоре об ипотеке указано, что права залогодержателя в соответствии со ст. 13 ФЗ «Об ипотеке» удостоверяются закладной, вместе с таким договором нотариусу предоставляется закладная. Нотариус делает на закладной отметку о времени и месте нотариального удостоверения договора об ипотеке, нумерует и скрепляет печатью листы закладной в соответствии с частью второй п.З ст. 4 ФЗ «Об ипотеке».

Государственная регистрация договора об ипотеке:

1) договор об ипотеке подлежит государственной регистрации;

2) договор, в котором отсутствуют какие-либо данные, указанные в ст.9 «Содержание договора об ипотеке», или нарушены правила п.4 ст. 13 (условия, при которых составление и выдача закладной не допускается) этого же Закона, не подлежит государственной регистрации в качестве договора об ипотеке;

3) несоблюдение правил о нотариальном удостоверении договора об ипотеке влечет его недействительность. Такой договор считается ничтожным;

4) договор об ипотеке считается заключенным и вступает в силу с момента его государственной регистрации.

Наряду с приведенными выше требованиями, есть еще одна существенная оговорка, имеющая прямое отношение к теме, рассматриваемой в настоящем исследовании: «При включении соглашения об ипотеке в кредитный или иной договор, содержащий

обеспечиваемое ипотекой обязательство, в отношении формы государственной регистрации этого договора должны быть соблюдены требования, установленные для договора об ипотеке» (п.З ст. 10 ФЗ «Об ипотеке»).

Мировая практика показывает, что эффективным способом решения проблемы рефинансирования является создание вторичного рынка ипотечного кредитования.

При создании вторичного рынка важнейшей задачей является обеспечение защиты прав не только должника и кредитора в кредитном договоре и договоре залога, но и вторичных инвесторов, т.е. лиц, приобретающих ипотечные ценные бумаги на вторичном рынке. Отечественные законодатели в качестве основы для образования и функционирования вторичного рынка вводят ценную бумагу - закладную (см. ст. 13 гл.111. ФЗ «Об ипотеке»). Основные положения о закладной приведены в табл.3 [106, с.33].

Составление и выдача закладной не допускаются, если:

1) предметом ипотеки являются:

- предприятие как имущественный комплекс;

- земельные участки из состава земель сельскохозяйственного назначения, на которые распространяется действие настоящего федерального закона;

- леса;

- право аренды имущества, перечисленного в настоящем подпункте;

2) ипотекой обеспечивается денежное обязательство, сумма долга по которому на момент заключения договора не определена и которое не содержит условий, позволяющих определить эту сумму в надлежащий момент.

В этих случаях условия о закладной в договоре об ипотеке недействительны.

Закладная должна содержать:

1) слово "закладная", включенное в название документа;

2) имя залогодателя и указание места его жительства либо его наименование и указание Mecia нахождения, если залогодатель - юридическое лицо,

3) имя первоначального залогодержателя и указание места его жительства либо его наименование и указание места нахождения, если залогодержатель юридическое лицо;

4) название кредитного договора или иного денежного обязательства, исполнение которого обеспечивается ипотекой, с указанием даты и места заключения такого договора или основания возникновения обеспеченного ипотекой обязательства;

5) имя должника по обеспеченному ипотекой обязательству, если должник не является залогодателем, и указание места жительства должника либо его наименование и указание места нахождения, если должник юридическое лицо;

6) указание суммы обязательства, обеспеченной ипотекой, и размера процентов, если они подлежат уплате по этому обязательству, либо условий, позволяющих в надлежащий момент определить эту сумму и процешы;

7) указание срока уплаты суммы обязательства, обеспеченной ипотекой, а если эта сумма подлежит уплате по частям - сроков (периодичности) соответствующих платежей и размера каждого из них либо условий, позволяющих определить эти сроки и размеры платежей (план погашения долга);

8) название и достаточное для идентификации описание имущества, на которое установлена ипотека, и указание места нахождения такого имущества;

9) денежную оценку имущества, на которое установлена ипотека;

10) наименование права, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю, и органа, зарегистрировавшего это право, с указанием номера, даты и места государственной регистрации, а если предметом ипотеки является принадлежащее залогодателю право аренды - точное название имущества, являющегося предметом, и срок действия нот права;

11) указание на то, что имущество, являющееся предметом ипотеки, обременено правом пожизненного пользования, аренды, сервитутом, иным правом либо не обременено никаким из подлежащих государственной регистрации прав третьих лиц на момент государственной регистрации ипотеки;

12) подпись залогодателя, а если он является третьим лицом, также и должника по обеспеченному ипотекой обязательству;

13) сведения о времени и месте нотариального удостоверения договора об ипотеке и о государственной регистрации ипотеки;

14) указание даты выдачи закладной первоначальному залогодержателю.

Существование и нормальное функционирование вторичного ипотечного рынка имеет огромное значение, поскольку он обеспечивает средствами первичный ипотечный рынок и решает проблемы банков по рефинансированию долгосрочных ипотечных кредитов. В настоящее время идет работа по созданию системы ипотечного кредитования как на уровне Федерации, так и на уровне ее субъектов. И важнейшей из стоящих сегодня проблем является выбор модели вторичного ипотечного рынка.

Похожие работы

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

... долговые ценные бумаги, которые затем продает инвесторам. В сложившейся экономической ситуации, когда отсутствуют высококапитализированные негосударственные организации, способные осуществлять ипотечное кредитование в больших объемах и создание государственных организаций, обеспечивающих механизм рефинансирования, проблематично, наиболее приемлемой для Казахстана является модель развития системы ...

... кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужды населения начался в конце 50-х годов. Таким образом, особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким усилением несоответствия между ростом производства и ограниченностью ...

... Банка эффективных методов анализа кредитоспособности и повышение уровня качества управления кредитном риском. Глава 3 Совершенствование механизма кредитования в Калужском отделении № 8608 Сбербанка России 3.1 Направления развития механизма кредитования Калужского ОСБ № 8608 Рассмотренные элементы системы банковского кредитования устойчивы в рамках ее сущности. Согласно современной ...

0 комментариев