Обязательность обеспечения залогом (причем в качестве залога может выступать и та недвижимость, для покупки которой берется ипотечный кредит)

Система ипотечного кредитования как инструмент преодоления кризисных явлений в строительстве в условиях транзитивной экономики

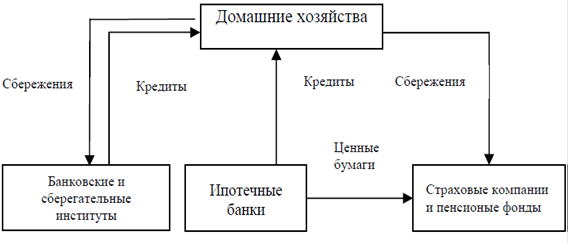

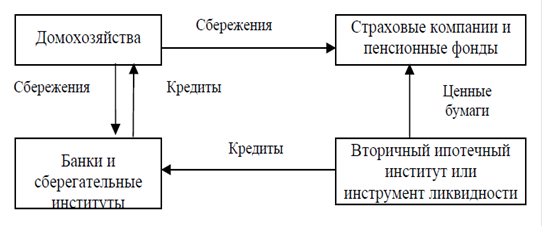

Классические схемы ипотечного кредитования в международной практике строительства

МОНИТОРИНГ СТАНОВЛЕНИЯ И РАЗВИТИЯ ИПОТЕЧНОЙ СТРОИТЕЛЬНОЙ СИСТЕМЫ В УСЛОВИЯХ РЫНОЧНОЙ ТРАНСФОРМАЦИИ ЭКОНОМИКИ РОССИИ

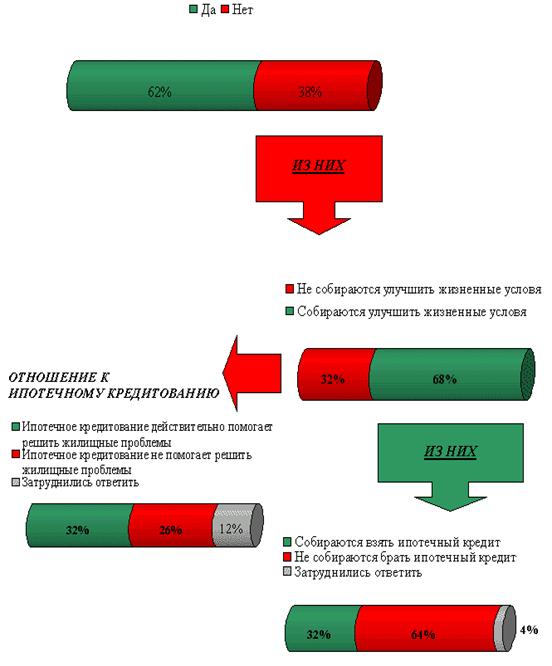

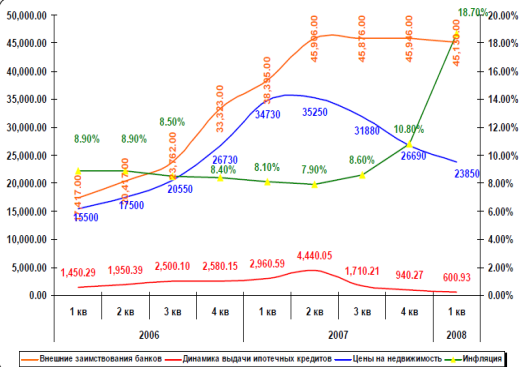

Мониторинг становления ипотечных строительных отношений в Российской Федерации: федеральный и региональный уровни

Строительство и приобретение жилья Фондом

Инвестор как продавец

МЕТОДИЧЕСКИЕ ОСНОВЫ МОДЕЛИРОВАНИЯ РАЗВИТИЯ СИСТЕМЫ ИПОТЕЧНЫХ СТРОИТЕЛЬНЫХ ОТНОШЕНИЙ В ТРАНЗИТИВНОЙ ЭКОНОМИКЕ

Механизм ипотечного кредитования как составная часть жилищной политики

Альтернативные модели ипотечного кредитования инвестиционных проектов по строительству жилья

Ивасенко А.Г. Ипотечное кредитование: Сущность, проблемы и перспективы развития: Учебное пособие. -Новосибирск: НГАЭиУ, 1996

Навигация

Система ипотечного кредитования как инструмент преодоления кризисных явлений в строительстве в условиях транзитивной экономики

Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономики

299163

знака

18

таблиц

40

изображений

1.2. Система ипотечного кредитования как инструмент преодоления кризисных явлений в строительстве в условиях транзитивной экономики

Ипотечное кредитование выступает существенным фактором экономического и социального развития страны. Его роль становится особенно заметной для страны в период выхода из экономического кризиса. Для постоянного роста совокупного производства, и, следовательно, совокупного дохода и совокупного потребления необходимо, чтобы часть сбережений от совокупного дохода направлялась через инвестиции в развитие производства. Тогда может возникнуть цепная реакция наращивания экономических показателей.

I=(Mi+M2+Mi+...)+MA+HA ,

где 1-инвестиции;

mi -наличные денежные средства;

М2 -депозитные денежные средства;

Мз -товарные денежные средства;

ИА - имущественные активы;

НА - неимущественные активы [70,с.76].

Одной из наиболее значимых проблем является проблема "конвертируемости" материальных активов в наличные и депозитные средства, в ценные бумаги. Особо значимым механизмом такой "конвертации" является ипотека из-за капитала, который входит в понятие "недвижимость", и наличия у недвижимости уникального свойства -неспособности перемещаться через границу. Ипотека является не только важнейшим механизмом решения жилищной проблемы (о чем речь пойдет в данной работе), но и важнейшим механизмом реализации инвестиционного климата, регулирования денежной массы, социально-экономического прогресса в целом.

Не случайно «новый курс» Рузвельта начался с развития кредитования домовладельцев (жилищная ипотека). Так было не только в США, но и в других странах, где оздоровление экономики, как правило, сопровождалось развитием ипотечного кредитования.

Развитие ипотечного бизнеса позитивно сказывается на развитии реального сектора экономики.

Ипотека способствует реализации построенных домов, рост же строительства вызывает оживление в производстве строительных материалов и конструкций, строительного и дорожного машиностроения, в деревообработке и производстве мебели и т.д. Промышленное ипотечное кредитование дает возможность модернизировать производства, что приводит к повышению качества и конкурентоспособности продукции—все это ведет к увеличению экономического потенциала страны [24, с.49].

Развитие ипотечного кредитования оказывает положительное влияние на преодоление социальной нестабильности.

Ипотека влияет на проблему занятости (дополнительные рабочие места в строительстве и других отраслях) и помогает удовлетворить потребность населения в жилье [111, с.54].

Огромное значение ипотека имеет и для повышения стабильности и эффективности функционирования банковской системы страны. Обеспеченные кредиты более безопасны (по сравнению с бланковыми) для банков, так как при невозврате кредита банк реализует залог и возвращает свои средства. (Разумеется, в случае с ипотекой для этого необходима правильная оценка недвижимости, а также развитый рынок недвижимости.) Снижению риска при ипотечном кредитовании также способствует целевой характер ссуд. Операции с недвижимостью зачастую являются менее рискованными по сравнению с текущими кредитными операциями коммерческих банков.

Ипотечное кредитование, бесспорно, - перспективное направление банковской деятельности. Ипотечный банк является относительно устойчивым и рентабельным экономическим институтом. Поэтому, чем больше в банковской системе таких надежных банков, тем стабильнее и эффективнее ее деятельность в экономической системе в целом.

Ипотечные банки на национальном уровне обычно объединяются в ассоциации. Создание в рамках ассоциации ипотечных банков дополнительных резервов, гарантирующих вклады, помещенные в ипотечные банки, также укрепляет банковскую систему.

Существует еще одна важная сторона влияния системы ипотечного кредитования на стабильность банковской системы, связанная с функционированием вторичного рынка ссуд, обеспеченных закладными. Этот рынок способствует переливу капитала в более рентабельную сферу экономики (диверсификация банковского капитала), а также уменьшает разницу между процентными ставками в различных географических районах, что способствует формированию единой цены капитала в масштабе страны[113, с. 188].

Поэтому на данном этапе развития России необходимо уделять должное внимание развитию системы ипотечного кредитования. Т.к. развитие данной системы-это очередной шаг в развитии рыночных отношений в России.

Таким образом, значение ипотеки для экономики страны заключается в следующем:

- вовлечение капиталов в виде недвижимости в хозяйственный оборот через механизмы залога, через вторичный рынок закладных ценных бумаг - существенный фактор оздоровления экономики;

- рынок недвижимости «связывает» значительную часть денежных средств и этим самым является важным антиинфляционным фактором. Например, в США 25% дохода среднего американца уходят на оплату долгов по недвижимости,

- денежные средства населения, включаемые в недвижимость, фактически включаются в развитие села, города, местного строительного комплекса, в создание и поддержку рабочих мест, а не уходят на сторону (например, не финансируют зарубежных производителей через покупку импортных потребительских товаров);

- применительно к работе банков освоение технологии кредитования под залог, в особенности под залог недвижимости, позволяет сделать шаг к общепринятой в мире системе обеспечения гарантий возвратности кредитов.

Все вышесказанное обусловливает объективную необходимость развития ипотеки (залога недвижимости) в России. Ключевыми же условиями для привлечения кредитных ресурсов в сферу долгосрочного ипотечного жилищного кредитования являются создание в стране благоприятной экономико-политической обстановки, разработка необходимой

33

законодательно-нормативной базы и повышение уровня благосостояния населения. Один из центральных вопросов - стандартизация процедур выдачи и обслуживания ипотечных кредитов, правил оценки платежеспособности заемщиков, а также финансовых инструментов для привлечения средств.

Похожие работы

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

... долговые ценные бумаги, которые затем продает инвесторам. В сложившейся экономической ситуации, когда отсутствуют высококапитализированные негосударственные организации, способные осуществлять ипотечное кредитование в больших объемах и создание государственных организаций, обеспечивающих механизм рефинансирования, проблематично, наиболее приемлемой для Казахстана является модель развития системы ...

... кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужды населения начался в конце 50-х годов. Таким образом, особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким усилением несоответствия между ростом производства и ограниченностью ...

... Банка эффективных методов анализа кредитоспособности и повышение уровня качества управления кредитном риском. Глава 3 Совершенствование механизма кредитования в Калужском отделении № 8608 Сбербанка России 3.1 Направления развития механизма кредитования Калужского ОСБ № 8608 Рассмотренные элементы системы банковского кредитования устойчивы в рамках ее сущности. Согласно современной ...

0 комментариев