Антон выполняет просьбу Бориса

Используя однонаправленную функцию, Антон преобразует 7-значный идентификатор своего чудачества в другое 7-значное число

ПРИНЦИПЫ

АЛГОРИТМЫ

Внесетевые платежные системы

Карты памяти

Расчеты пластиковыми карточками в рамках INTERNET

Цифровые деньги и их характеристики

Стандарты электронных расчетов

Цифровые деньги и законодательство

Навигация

Карты памяти

Криптографические протоколы

129905

знаков

0

таблиц

3

изображения

1.3. Карты памяти

Более сложной является так называемая карта памяти, в которой нет магнитной полосы, зато встроена микросхема, содержащая память и устройство для записи/считывания информации. Объем памяти колеблется в достаточно широком диапазоне, однако в среднем не превышает 256 байт /5/. Такие карты имеют больше возможностей по сравнению с магнитными, но и стоят несколько дороже.

Наибольшее распространение в мире получили телефонные карты памяти, владельцы которых могут сделать определенное число телефонных звонков. Карточка применяется в контактном режиме (микросхема физически соприкасается с контактами считывающего устройства). При каждом новом контакте число "разрешенных" звонков в памяти карточки уменьшается на единицу. После того как лимит оплаченных звонков будет исчерпан, карточка перестает функционировать. Самой мощной из известных сегодня разновидностей "пластиковых денег" является интеллектуальная карта (смарт-карта). Такие карты содержат встроенный микропроцессор, могут иметь оперативную (для использования в процессе обработки) и постоянную (для хранения неизменяемых данных) память, а также встроенную систему обеспечения безопасности и защиты данных. Различают контактные и бесконтактные (работающие на расстоянии от считывающего устройства) смарт-карты. Смарт-карты используются в самых разных финансовых приложениях, обеспечивая сохранность, целостность и конфиденциальность информации. В частности, при совершении дебетовых или кредитных операций с помощью смарт-карт ее владелец может проверить, существует ли данный банк (торговый терминал) в действительности. Технологии интеллектуальных карт достаточно разнообразны, и возможности применения этих карт во многом зависят от избранной технологии и программно-аппаратных решений. Одно из наиболее распространенных приложений смарт-карт - их использование как электронных кошельков. Электронные кошельки позволяют хранить в своей памяти определенную сумму, тратить которую можно уже безо всякой авторизации. Необходимость в последней возникает только тогда, когда виртуальные деньги кончились, и карточку нужно "зарядить" новыми через терминалы типа банкоматов.

Наиболее продвинутыми на данный момент являются электронные кошельки производства компании Мondex /24/. Эти системы даже позволяют дать (или взять) деньги взаймы, если соответствующая операция производится между двумя клиентами Mondexа. От традиционной карточки карточку Mondex отличает наличие специального футляра, напоминающего по внешнему виду микрокалькулятор-книжечку. Ее "разворот" устроен таким образом, что с одной стороны находится гнездо для собственно карты, а с другой - миниатюрная клавиатура и дисплей С помощью этой карты такие действия, как проверка остатка денег, перевод "наличности" из одной валюты в другую и т.п. становятся доступными.

Кроме технологии Mondex, аналогичные платежные системы разрабатывают такие известные корпорации, как Visa и MasterCard. Повсеместное их внедрение позволит практически полностью отказаться от "натуральных" денег. С помощью новых карт можно расплачиваться с таксистами и даже давать чаевые в гостинице. Достаточно легко, уже сейчас, нарисовать следующую картину. Вы заходите пообедать и для оплаты достаете свой электронный бумажник с беспроводной связью. Из появившихся на табло кассы возможных для оплаты сумм 50 долларов и 5 ч. руб выбираете 5 ч.руб (частных рублей). Набираете на клавиатуре электронного бумажника известный только вам код, и указанная сумма поступает для оплаты на счет ресторана. Денежная единица "частный рубль" обозначает частную валюту, конкурирующую с долларами. Приблизительно так может выглядеть процедура работы с виртуальными деньгами в недалеком будущем.

Электронные бумажники уже появились, беспроводная связь тоже есть, осталось создать частную валюту, без которой, как утверждает теория цифровых денег, невозможно обеспечить полномасштабную электронную коммерцию. Вопрос о необходимости и сути частной валюты и/или цифровых денег будет рассмотрен позже.

Одним из наиболее серьезных аргументов в пользу "пластиковых денег" является сокращение оборота наличных средств (рублей и валюты). По самым оптимистичным оценкам, ежедневно в России в обороте находятся десятки тысяч тонн бумажных рублей. С крупными суммами наличных денег (изготовление, хранение, транспортировка, счет, проверка на подлинность и т. д.) связано много нкприятностей. Кроме этого в пользу "пластиковых денег" говорит и тот факт, что при открытом похищении карточки (грабеже, разбое) нападающий не сможет воспользоваться отнятыми средствами немедленно. Для получения наличных через банкомат необходимо узнать у жертвы PIN-код, места расположения банкоматов банка, выдавшего карточку. Владелец карточки может практически сразу заявить о пропаже (блокировать карту), и тогда грабитель вообще ничего не получит. Однако у пластиковых карт есть и недостатки.

Так, в России появилось поколение достаточно квалифицированных злоумышленников, способных изымать деньги из банкоматов по фальшивым пластиковым карточкам. Как уже отмечалось, карточки с магнитной полосой достаточно легко подделать, а PIN-код можно выяснить различными способами. "Пластиковые деньги" нельзя увидеть, нельзя подсчитать без специальной аппаратуры, поэтому, если их украдут, владелец сразу об этом и не узнает. Кроме того, реальные документы, которые можно было бы предъявить, например, в суде, отсутствуют.

2. Сетевые платежные системы

В предыдущей главе были рассмотрены те средства денежного обращения которые являются на данный момент современными и достаточно популярными, но не имеют никакого отношения к такой системе как Internet. Однако в последние годы Internet становится все более и более неотъемлемой частью нашего сегодняшнего существования и если раньше Internet была миром информации и развлечений, то в последнее время туда все более и более основательно перебирается бизнес. В связи с этим в Internet возникают новые типы платежных систем, которые с каждым днем становятся все более и более популярными.

Платежные системы, используемые сейчас в Internet, можно разделить на три основных типа:

1. Использование суррогатных платежных средств для оплаты в Internet.

2. Использование кредитных карточек для оплаты в рамках Internet.

3. Полноценные цифровые деньги.

Рассмотрим эти типы платежных средств в соответствии с названным порядком.

2.1. Суррогатные платежные средства в INTERNET

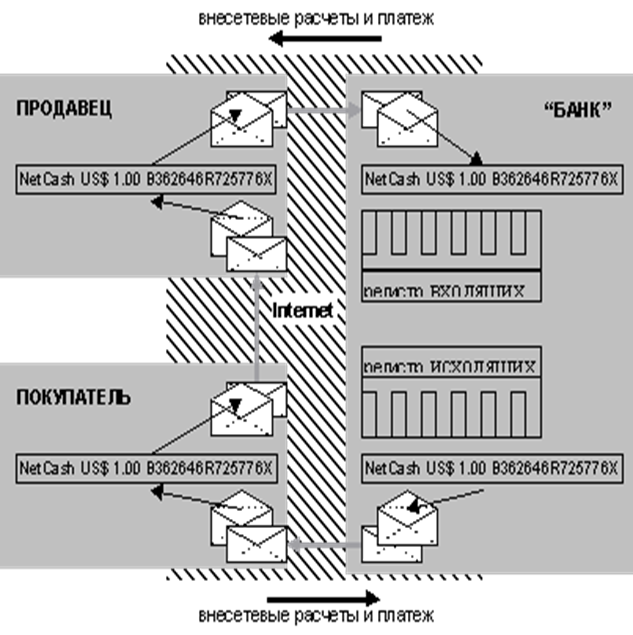

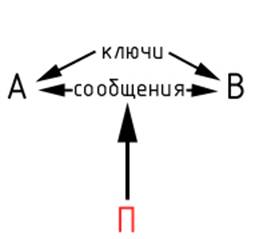

Наиболее примитивными и неудобными для расчетов на сегодняшний день являются различные типы суррогатов используемых в рамках Internet. Эти средства расчетов в Сети -- предлагаются сегодня несколькими компаниями, наиболее известны из которых First Virtual Holdings и Software Agents (знакомая более по торговой марке NetBank) /18/. Как правило суррогаты представлены в виде цифровых купонов и жетонов. Функционирование цифровых жетонов можно проиллюстрировать следующей схемой. Клиент за наличный или безналичный расчет приобретает у "банка" на некоторую сумму последовательности символов (для них "банк" гарантирует не тривиальность алгоритма генерации и уникальность каждого экземпляра), которыми расплачивается с торговцем. Торговец возвращает их в "банк" в обмен на ту же сумму, за вычетом комиссионных. При этом на "банке" лежит обязанность контролировать валидность поступающих жетонов (проверяя их наличие в регистре исходящих) и их единичность (проверяя отсутствие в регистре входящих). Стороны могут использовать криптографические средства защиты информации с открытыми ключами, чтобы избежать перехвата жетонов (рис. 1).

Такая система проста в реализации и эксплуатации. Это привело к тому, что рост активов First Virtual (абсолютная величина которых не сообщается) летом 1995 г. составлял 16% в неделю /18/. Однако правовой статус сделок с использование таких суррогатов остается очень расплывчатым, равно как и фискальные обязанности клиентов, приобретающих товары и услуги у торговцев, находящихся под другой юрисдикцией. Возможно, пока предоставляющие такого рода расчетные услуги компании будут придерживаться политики стопроцентной моментальной ликвидности эмитируемых ими купонов, вопрос о подведении их под статус финансовых институтов и не будет ставиться.

Рис. 1 Схема расчетов с использованием цифрового "жетона"

- соответствующая криптографическая операция.

Похожие работы

... На этапе коммуникации реализуется собственно протокол аутентифицированного ключевого обмена, который завершается формированием общего сеансового ключа. Дефекты в криптографических протоколах В последующих разделах рассматриваются протоколы с типичными дефектами. Примеры протоколов разбиты на группы по типу используемой криптосистемы: - протоколы с криптосистемой DH (Диффи, Хэллман); - ...

... является допустимым для устройства подобного рода. 5.3 Вывод В результате анализа параметров энергосбережения было выявлено то, что при реализации системы аутентификации пользователя транспортного средства нельзя обойтись без анализа энергопотребления системы и поиска путей уменьшения этого параметра. Изначально спроектированная система вызывала бы дискомфорт у пользователя за счёт излишне малого ...

... не к ключам!) и поэтому может зашифровывать и дешифровывать любую информацию; 2.7 Выводы по разделу 2. Подводя итоги вышесказанного, можно уверенно заявить, что криптографическими системами защиты называються совокупность различных методов и средств, благодаря которым исходная информация кодируеться, передаеться и расшифровываеться. Существуют различные криптографические системы защиты, ...

... в общем случае это может быть любое число, меньшее, чем длина алфавита. Это число и является ключом в данном шифре: А Б В Г Д Е Е Ж З И Й К Л М Н О П Р С Т У Ф Х Ц Ч Ш Щ Ы Ь Ъ Э Ю Я Г Д Е Е Ж 3 И И К Л М Н О П Р С Т У Ф Х Ц Ч Ш Щ Ы Ь Ъ Э Ю Я А Б В КРИПТОГРАФИЯ -> НУЛТХСЕУГЧЛВ Шифр Виженера Является модификацией шифра Цезаря, в котором величина сдвига является переменной и зависит от ключевого ...

0 комментариев