Економічно-математичний метод застосовується для вибору найкращих варіантів

Розширення асортименту страв та послуг

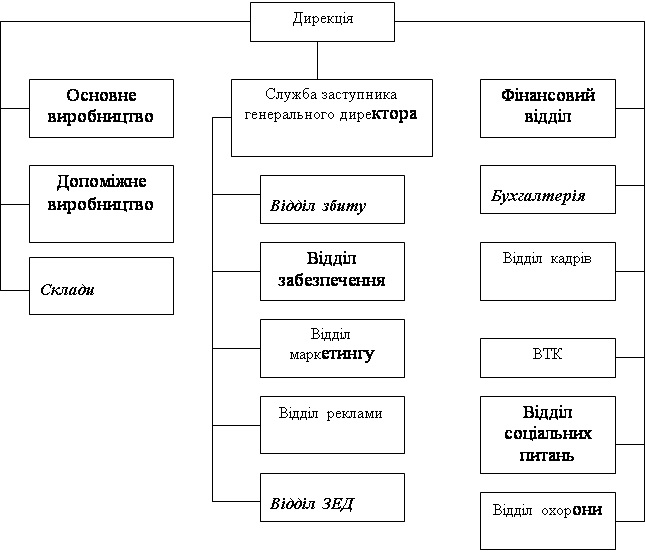

Загальна характеристика підприємства

Організаційно-правові основи функціонування

Асортиментна структура продукції та послуг

Аналіз організації виробничого процесу та технічного

Аналіз організації обслуговування

Аналіз ефективності використання трудових ресурсів

Аналіз та оцінка економічних показників ПГХ «Енергетик»

Аналіз валового доходу та прибутку ПГХ «Енергетик»

Прибуток від основної діяльності (від реалізації продукції та послуг), і розраховується як різниця між валовим доходом та витратами

Вивчення платоспроможного попиту

Аналіз постачальників

Аналіз конкурентів

Удосконалення асортименту продукції за рахунок використання нових видів сировини

Організація дієтичного харчування

Перепрофілювання буфету на бар

Максимізація зручностей при проведенні бенкетних обслуговувань

Прогнозування обсягу виробництва їдальні «Енергетик»

Прогнозування витрат виробництва та обігу їдальні

Визначення валового доходу та прибутку їдальні

Соціально-економічна ефективність заходів по удосконаленню торгово-виробничої діяльності їдальні

Навигация

Визначення валового доходу та прибутку їдальні

Виробничо-торговельна діяльність підприемства

170739

знаков

56

таблиц

0

изображений

4.3. Визначення валового доходу та прибутку їдальні

Збільшення об’єму товарообігу означає ріст маси валового доходу: чим більше підприємство буде випускати та реалізовувати продукції та послуг, тим більша сума сукупних надбавок.

Тому ми можемо передбачати, що валовий доход збільшиться на такий самий рівень, що і прогнозний валовий товарообіг. У нашому випадку ми прогнозуємо, що валовий товарообіг зросте на 44,0 %, тому валовий доход теж збільшиться на 44,0%. (таблиця 4.6.)

Таблиця 4.6.

Визначення прогнозованого валового доходу їдальні

| Показник | Од.виміру | Факт 1999 року | Приріст показників | Прогнозовані показники | |

| % | Тис.грн | ||||

| Валовий товарообіг | тис.грн | 784,7 | 44,0 | 346, 567 | 1131,267 |

| Валовий доход без ПДВ | тис.грн | 364,9 | 44,0 | 160,556 | 525,456 |

Прибуток підприємства громадського харчування формується з валового доходу без ПДВ та витрат виробництва та обігу

П(прогноз) = 525,46 – 480,62 = 44,84тис.грн

Збільшення обсягів виробництва передбачає збільшення суми поточних витрат, але темпи збільшення витрат менші, ніж аналогічний показник валового товарообігу та доходу, що в кінцевому рахунку приводить до збільшення прибутків підприємства.

Таблиця 4.7.

Визначення прогнозованого прибутку їдальні

| Показник | Од.виміру | Факт 1999 року | Приріст показників | Прогнозовані показники | |

| % | тис.грн | ||||

| Валовий товарообіг | тис.грн | 784,7 | 44,0 | 346,567 | 1131,267 |

| Валовий доход без ПДВ | тис.грн | 364,9 | 44,0 | 160,556 | 525,456 |

| Валові витрати, в т.ч. | тис.грн | 373,1 | 29,0 | 107,53 | 480,62 |

| - змінні | тис.грн | 244,38 | 44,0 | 107,53 | 351,91 |

| - постійні | тис.грн | 128,72 | - | - | 128,72 |

| Балансовий прибуток | тис.грн | -68,9 | 165,0 | 113,74 | 44,84 |

| Рентабельність | % | - | 4,0 | - | 4,0 |

| Податок на прибуток | % | - | - | - | 30 |

| Податок на прибуток | тис.грн | - | - | 13,45 | 13,45 |

| Чистий прибуток, | тис.грн | - | - | 31,39 | 31,39 |

Оцінка ефективності виробничої діяльності основується на аналізі про прибуток і витрати.

Визначимо, на скільки зросте прибуток всього досліджувального підприємства. Цей прибуток визначається, як різниця між прибутком після удосконалення і прибутком до удосконалення.

44,84 – (- 68,9) = 113,74 тис.грв.

Отже, прибуток збільшиться на суму 113,74 тис.грв., при цьому підприємтсво переходить із зони збитків у зону прибутковості (табл. 4.7), Відрахувавши прибуток на податок від балансового прибутку, ми отримуємо чистий прибуток, який залишається у розпорядженні підприємства у розмірі 31,39 т.грн.

Таблиця 4.8.

Розподілення прогнозованого прибутку їдальні

| Напрямки використання | % | Сума, т.грн |

| Платежі до бюджету | 5,0 | 1,51 |

| Відрахування в резервний (страховий) фонд | 30,0 | 9,42 |

| Використано на : | ||

| - збільшення статутного фонду (капіталу) | 15,0 | 4,65 |

| - виробничий розвиток | 20,0 | 6,28 |

| - соціальний розвиток | 10,0 | 3,14 |

| - заохочення | 5,0 | 1,51 |

| - дивіденди | - | - |

| - поповнення оборотних коштів | 15,0 | 4,65 |

| - інші цілі | - | - |

| Разом | 100 | 31,39 |

Отриманий прибуток дасть можливість значно укріпити фінансовий стан підприємства. При цьому буде можливість збільшити відрахування на соціальні заходи (3,14 т.грн), на виробничий розвиток (6,28 т.грн), збільшення статутного фонду (капіталу) на 4,65 т.грн і інші заходи.

Похожие работы

... ішньому ринку - це якісно нове явище для української економіки Вихід на зовнішній ринок самостійно господарюючих суб'єктів повинен сприяти пристосуванню економіки до системи світогосподарських відносин, формуванню економіки відкритого типу Зовнішньоекономічна діяльність фірми включає такі основні напрямки • вихід на зовнішній ринок, • експортно-імпортні поставки товарів, послуг І капіталу, • ...

... ЗАТ «Черкасивторресурси» необхідно проаналізувати можливість ефективного використання наявного майна та вдало розпоряджатися ним. 2.3 Прогнозна оцінка платоспроможності та фінансової стійкості підприємства Прогнозування фінансового стану підприємства є невід’ємним елементом його управлінням. Визначаючі фінансовий стан як складну систему, що є об’єктом прогнозування, нами пропонується ...

... зниження витрат та збільшення доходів, або ж варто відкоригувати (зменьшити) цільову суму прибутку. 3.2. ОБГРУНТУВАННЯ ОБСЯГУ ФОРМУВАННЯ ПРИБУТКУ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА НА 2000 РІК. В системі управління утворення прибутку торговельного підприємства головна роль належить його плануванню на майбутній період. Ефективність аналізу залежить від виявлення основних тенденцій формування прибутку, ...

отрібно відповісти на питання: «як найбільш раціонально досягнути мети?». Таким чином, виникає необхідність у формуванні арсеналу засобів, що забезпечують досягнення мети управління. Однім з найважливіших вкладів системного підходу в науку управління, є поява знання про значення зовні-шнього оточення, оскільки підкреслювалась необхідність для керівника розглядати свою організацію як цілісність, ...

0 комментариев