Навигация

Распределение налогов между отраслями и бюджетами различных уровней

54395

знаков

44

таблицы

1

изображение

2.1.3. Распределение налогов между отраслями и бюджетами различных уровней

1) Анализируя систему налогов, важно обратить внимание на их распределение по уровням бюджетов - федеральному и территориальным, на налоговый вклад отраслей и секторов экономики, на соотношение между разными налогами - прямыми и косвенными, налогами на доходы, на капитал и на потребление.

Общее представление о российской налоговой системе дает таблица о налоговых поступлениях.

Налоговые поступления в консолидированный и федеральный бюджеты, % ВВП[4]

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Примечание. * Весь налог был направлен в бюджеты территорий. |

В российской налоговой системе отчисления в бюджеты территорий выше, чем в федеральный бюджет.

Распределение налоговых платежей между бюджетами, % к итогу[5]

|

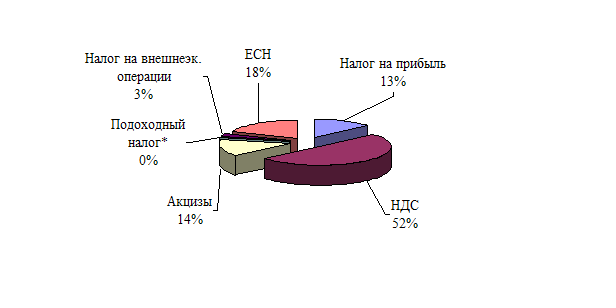

Налог на имущество предприятий и физических лиц, а также местные налоги и сборы неизменно полностью остаются в распоряжении территориальных бюджетов. В местных бюджетах оседает большая часть подоходного налога (в первом полугодии 1998 г. - 98%), платежей за пользование недрами и природными ресурсами (83,5), платежей в дорожные фонды (67,3) и налога на прибыль (63,2%). В федеральный бюджет направляются 100% таможенных пошлин, значительная часть акцизов (76,7%) и НДС (68,9%). Но с введением в действие налогового кодекса федеральные органы будут получать около 56 % всех налоговых поступлений, возмещая потери регионам в виде трансфертов и субсидий[6], что доведет их соотношение до 51,5 (федеральный бюджет) и 48,5 - региональный. Как мы видим, федеральный центр увеличивает свои налоговые поступления, что приведет к росту местных налогов, пошлин и сборов, так как падение доходов территориальных бюджетов на 20 % не будет ничем не компенсировано.

Налоговое бремя существенно различается по отраслям народного хозяйства. Так, доля промышленности и транспорта в общих налоговых поступлениях в 1998 г. была в 1,4 раза выше ее доли в ВВП, а сельского хозяйства - в 7,2 раза меньше. Это несоответствие вызвано тем, что, во-первых, предприятия разных отраслей имеют неодинаковые возможности для уплаты налогов, прежде всего из-за неравной рентабельности. Сельское хозяйство убыточно, поэтому низка его доля в общих налоговых поступлениях в бюджет.

Доля секторов народного хозяйства в налоговых поступлениях и производстве ВВП в 1998 г., % к итогу [7]

|

Во-вторых, доля налоговых поступлений зависит от способности предприятий некоторых отраслей уходить от уплаты налогов как легальными, так и нелегальными путями. Традиционно лучше других это удавалось торговле, строительству, а также сферам общественного питания, материально-технического снабжения и сбыта. Не случайно при неплохой рентабельности не менее 10 %[8] их вклад в совокупные налоговые платежи в 1,9 раза ниже, чем производство товаров и услуг.

Существуют и объективные условия, определяющие более высокую налоговую нагрузку на предприятия промышленности и транспорта, в частности высокая оснащенность основными фондами (зданиями, сооружениями и др.). Эти объекты налогообложения трудно скрыть от взимания налога на имущество. А в торговле оснащенность более низкая, с нее в этом смысле взять почти нечего.

Отрасли разнятся также размерами недоимки по налогам. Наиболее аккуратные плательщики - банки (в 1997 г. их недоимка была равна 0,6% суммарной недоимки по всем секторам), у промышленности самая большая недоимка (58,67%), причем она существенно превысила долю промышленности в совокупных налоговых поступлениях (39,7%), т.е. объективно получается, что недоимка облегчает налоговое бремя, приходящееся на этот сектор.

Фактически легальным способом смягчения бремени стали отсрочки налоговых платежей. На промышленность в 1997 г. приходилось 84,2% всех отсрочек. За 1998 г. задолженность бюджету всех предприятий превысила 279 млрд. рублей. При этом годовая прибыль рентабельных предприятий составляла 209 млрд., а убытки прочих - 187,5 млрд. Понятно, что в таких условиях выплатить столь огромную задолженность предприятия не в состоянии.

Таким образом, устранение неравномерности налоговой нагрузки по отраслям, ее перераспределение с промышленности на торговлю, общественное питание, снабжение, сбыт и строительство облегчило бы решение бюджетных проблем, хотя при таких масштабах ухода от налогов перевод налоговой нагрузки с промышленности на торговлю существенно снизит собираем ость налогов. Поэтому главная задача состоит в том, что одновременно с уменьшением налогового пресса и реструктуризацией налоговой системы, необходимо повысить эффективность бюджетной политики и качество работы налоговых органов.

Похожие работы

... реформы ко всем компаниям малого бизнеса применяется единая ставка - 12%. Правительство Канады возлагает большие надежды на малый бизнес как на возможность повысить уровень занятости в стране. В налоговой системе преобладает прямое налогообложение, в котором основную долю занимает подоходный налог с населения. Наибольшее регулирующее воздействие на экономику оказывает налог на прибыль компаний. ...

... на возможное получение кратковременного эффекта увеличения объема поступлений, вводимых без обоснованного экономического расчета, не ориентированных на долгосрочную и среднесрочную перспективы развития. Реформирование налоговой системы должно происходить постепенно на основе длительного и тщательного анализа ситуации со сбором налогов. Любые кардинальные изменения в налоговой системе России, ...

... роль, особенно в период перехода российской экономики на рыночные отношения, а также препятствует инвестициям как отечественным, так и иностранным. §3. Реформирование налоговой системы Российской Федерации Одним из приоритетных направлений реформирования российской экономики на сегодняшний день является реформирование сложившейся системы налогообложения. Налоги являются одним из основных ...

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

0 комментариев