Навигация

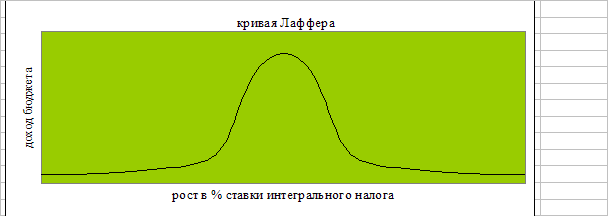

3.1.1. Кривая Лаффера

Общей схемой повышения эффективности налоговой системы является Оптимизация налоговой нагрузки ПОТ ЛафферуАмериканский экономист Лаффер выявил закономерность, характеризующую связь между налоговой нагрузкой предприятий и доходами государства. Обобщая статистические данные разных стран, он обосновал вывод о том, что снижение налоговых ставок может стимулировать рост производства и, значит, расширить налоговую базу. Иными словами, при более низкой ставке государство получит больше доходов, так как высокие налоги душат производство, лишают предприятия оборотных средств и инвестиций. Эта закономерность выражается кривой Лаффера[16].

Но вопрос не так прост. Во-первых, кривая имеет форму дуги и показывает, что наилучший экономический результат достигается не тогда, когда налоги самые низкие, а когда они оптимальные. Слишком низкие налоги приводят к сокращению собираемости налогов из-за малых ставок, а слишком высокие - к аналогичному результату из-за сокращения производства.

Во-вторых, ошибаются те, кто полагает, что есть одно наилучшее решение на все случаи и для всех стран. Оптимальный процент изъятий определяется сообразно складывающимся в каждой стране экономическим условиям - структуре собственности, трудозатратам, налоговой морали, уровню налогового администрирования, интегрированность страны в мировой рынок и т.п.

В-третьих, экономика настолько сложна, что никто не в состоянии точно сказать, поднимется ли выпуск продукции при снижении налогов на такой-то процент и хватит ли собранных налогов для удовлетворения всех нужд государства. В годы высокой инфляции ссылки на кривую Лаффера бессмысленны: предприятия не тратят оставшиеся от снижения налогов деньги на пополнение оборотных средств или инвестиции, поскольку гораздо выгоднее пустить их в быстрый оборот. Лишь при финансовой стабилизации появляется возможность для действия открытой Лаффером закономерности и ослабления налогового пресса.

3.2 Реформирование налоговой системы государством.Со сменой правительства в сентябре 1998 г. изменился подход Госналогслужбы к реформированию налоговой системы. Признано, что бессмысленно терпеть налоговые недоимки и наращивать пирамиду пеней и штрафов по начисленным, но неоплаченным налогам. Этот путь не ведет к повышению собираемости налогов. Значит, старые долги нужно списать или перенести сроки их выплат, а новые не создавать, не копить, не начислять. Центр тяжести налогового пресса предложено сместить с производства на распределение (где налоги вводятся), с завода - на розничного торговца[17].

Налоги, которые включены в стоимость товаров, в конечном итоге платят физические лица. Вопрос в том, как тот или иной налог распределен по технологической цепочке и каким бременем он ложится на производителя. Если не ослабить налоговую нагрузку на производство сегодня, завтра может быть уже поздно: собирать налоги будет не с кого, бюджет просто перестанет пополняться.[18] Исходя из этих посылок, правительство, несмотря на жесточайший экономический кризис, приняло решение снизить ставку НДС с 20 до 15% в 1999 г. и до 10% в 2000 г., а ставку налога на прибыль - с 35 до 30%, ставку отчислений в социальные фонды, установленную для работодателей, - с 38,5 до 28%.

Одновременно было решено усилить налоговый пресс там, где он недостаточен и где сверхдоходы, вместо того чтобы поступать в бюджет, коррумпируют и разлагают экономику, - ввести акциз на розничную торговлю бензином и оптовую продажу алкоголя, увеличить ставки акцизов (кроме акцизов на нефть и газ) на 20-50%, ужесточить налоговый режим в сфере розничной торговли, где обращаются "живые" деньги, ввести налог с продаж в размере 5%, а по подакцизным товарам - 10%.

Налоги надо снижать, однако забывать о необходимости наполнять бюджет опасно. Наиболее логично, казалось бы, сначала снизить те налоги, которые легче всего спрятать. Однако ГНС предложила уменьшить не налог на прибыль или налоги с выручки, а НДС

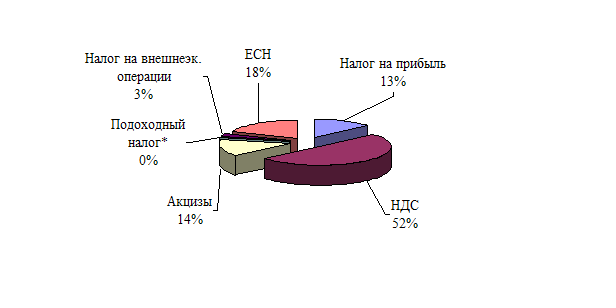

В резком снижении НДС слишком большой риск, так как он является основой налоговой системы России, на его долю приходятся около 45% всех налоговых поступлений в федеральный бюджет (что связано с относительно высокой собираемостью НДС по сравнению с другими налогами). Аналитики также обращают внимание на то, что в 1999 г. роль НДС значительно возрастет, поскольку через него перераспределяются инфляционные доходы.

Ключевая проблема состоит не в величине ставки НДС, а в низкой ликвидности предприятий. В условиях, когда доля бартера в хозяйственных операциях достигла в среднем 54%[19], доля налоговых назначений по НДС по отношению к денежным потокам в некоторых отраслях - 30-40%, уменьшать ставку уместно лишь по мере нормализации взаимных расчетов между предприятиями и повышения уровня монетизации экономики.

Громадные деньги оборачиваются в производстве и продаже неучтенной продукции. По оценкам экспертов, без фиксации в налоговых органах вращаются примерно 200 млрд. рублей. МВД оценивает теневой оборот в 40% всего товарооборота (около 480 млрд. рублей)[20]. Поэтому местным властям разрешили устанавливать налог с продаж. В мире, кроме России, только Канада экспериментирует, причем не очень удачно, с сочетанием НДС и налога с продаж. США используют лишь налог с продаж, а Европа - только НДС. Совмещая эти два налога, мы рискуем окончательно запутать налоговую систему.

По настоянию Госналогслужбы этот закон был принят в декабре 1998 г. и веден в действие с 1 января 1999 г. Экономические стимулы, возникающие с введением этого налога, можно пояснить на примере производства водки. В цене бутылки водки заложены примерно 13 рублей налогов при себестоимости 7 рублей. До введения налога оптовики предпочитали брать нелегальную водку по 10 рублей, чем "Кристалл" по 20 рублей. Чтобы уменьшить их соблазн рисковать, Госналогслужба добилась снижения до 6 рублей налогов с предприятия, оставшиеся 7 рублей перенесены на торговлю за счет введения налога с продаж.

Специалисты опасаются, что практика взимания налога с продаж не оправдает возлагаемых на него надежд. Налоговым органам придется опекать каждую торговую точку, вряд ли у них хватит на это сил. За годы реформ занятость в торговле выросла в несколько раз, а точный объем товарооборота подсчитать никто не в состоянии. И если процесс не контролировать жестко и с пристрастием, наличные деньги граждан, на которых Госналогслужба рассчитывает построить бюджет России, будут оседать в карманах продавцов.

В межбюджетной политике предполагается, что НДС будет пополнять в основном федеральный бюджет, а регионы получат в качестве компенсации налог с продаж, который целиком будет питать местные бюджеты. Однако налог с продаж может стать хорошим подспорьем для крупных "торговых" городов, а многочисленным городкам и поселкам со скромным уровнем потребления он не компенсирует передачу доходов от НДС в федеральный бюджет.

По расчетам ГНС, налог на вмененный доход вместе с акцизом на реализуемый бензин, перенесением 50% акциза с производства алкоголя на продажу водки позволят компенсировать потери бюджета от снижения НДС, социальных налогов и других мер по ослаблению налогового пресса на производителя. ГНС, ссылаясь на свои расчеты, утверждала, что, если будет принят пакет предложенных ею налоговых законопроектов, в 1999 г. из "тени" можно вывести до 20% необлагаемых налогами доходов, снизить налоговую нагрузку и даже повысить доходы бюджета (можно рассчитывать на поступление в федеральный бюджет не менее 260 млрд. рублей). Эти теоретические расчеты оправдаются, если для их реализации найдется достаточное число неподкупных милиционеров, инспекторов и чиновников: ведь придется ущемить интересы хорошо организованных групп мздоимцев, которые просто так доходы не отдадут.

Похожие работы

... реформы ко всем компаниям малого бизнеса применяется единая ставка - 12%. Правительство Канады возлагает большие надежды на малый бизнес как на возможность повысить уровень занятости в стране. В налоговой системе преобладает прямое налогообложение, в котором основную долю занимает подоходный налог с населения. Наибольшее регулирующее воздействие на экономику оказывает налог на прибыль компаний. ...

... на возможное получение кратковременного эффекта увеличения объема поступлений, вводимых без обоснованного экономического расчета, не ориентированных на долгосрочную и среднесрочную перспективы развития. Реформирование налоговой системы должно происходить постепенно на основе длительного и тщательного анализа ситуации со сбором налогов. Любые кардинальные изменения в налоговой системе России, ...

... роль, особенно в период перехода российской экономики на рыночные отношения, а также препятствует инвестициям как отечественным, так и иностранным. §3. Реформирование налоговой системы Российской Федерации Одним из приоритетных направлений реформирования российской экономики на сегодняшний день является реформирование сложившейся системы налогообложения. Налоги являются одним из основных ...

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

0 комментариев