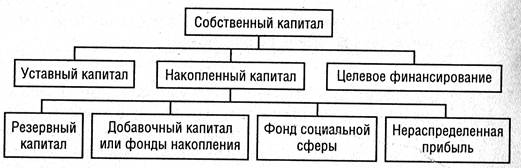

Сущность

и структура

финансового

анализа

Эволюция финансового

анализа

Информационная

основа финансового

анализа

Методы

финансового

анализа

Организационная

и технико-экономическая

характеристика

производственно-коммерческого

объединения

“Южкомсервис”

Общая

оценка финансового

состояния и

его изменения

за отчетный

период

Анализ финансовой

устойчивости

Анализ ликвидности

баланса

Анализ финансовых

коэффициентов

Анализ уровня

и структуры

финансовых

результатов

деятельности

объединения

Пути улучшения

финансового

состояния

производственно-коммерческого

объединения

“Южкомсервис”

Цели обучения

Модель усвоения

базы темы “Анализ

рентабельности

предприятия”

Дидактико-методические

материалы к

теме “Анализ

рентабельности

предприятия”

Закрепление

Сущность

и структура

финансового

анализа

Эволюция финансового

анализа

Информационная

основа финансового

анализа

Методы

финансового

анализа

Организационная

и технико-экономическая

характеристика

производственно-коммерческого

объединения

“Южкомсервис”

Общая

оценка финансового

состояния и

его изменения

за отчетный

период

Анализ финансовой

устойчивости

Анализ ликвидности

баланса

Анализ финансовых

коэффициентов

Анализ уровня

и структуры

финансовых

результатов

деятельности

объединения

Пути улучшения

финансового

состояния

производственно-коммерческого

объединения

“Южкомсервис”

Цели обучения

Модель усвоения

базы темы “Анализ

рентабельности

предприятия”

Дидактико-методические

материалы к

теме “Анализ

рентабельности

предприятия”

Закрепление

Навигация

Анализ ликвидности баланса

Анализ финансового состояния субъекта хозяйствования

372323

знака

36

таблиц

0

изображений

2.4. Анализ ликвидности баланса.

Задача анализа ликвидности баланса возникает в условиях рынка в связи с усилением жесткости бюджетного ограничения и необходимостью давать оценку кредитоспособности предприятия, вступающего в различные финансовые отношения. Под кредитоспособностью предприятия понимается его характеристика в качестве субъекта кредитных отношений, выражающая способность предприятия своевременно и полностью возвращать ссуды. Это понятие может применяться при оценке предприятия как в случае банковской формы кредита, так и при осуществлении коммерческого кредитования. Понятие кредитоспособности естественным образом вытекает из сущности кредита, одной из основных черт которого является возврат стоимости, предоставляемой кредитором заемщику.

Обобщая различные имеющиеся в литературе определения, ликвидность баланса можно определить как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Это определение, в отличие от некоторых других, расширяет множество значений ликвидности, поскольку, сравнивая два баланса, в ряде случаев можно констатировать, что один из них более ликвиден, а другой - менее ликвиден, а не только выяснить их ликвидность или неликвидность. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется для превращения данного вида активов в деньги, тем выше его ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Ликвидность активов и срочность обязательств могут быть лишь приближенно определены по бухгалтерскому балансу в ходе внешнего анализа. Поэтому излагаемые методы анализа ликвидности баланса образуют последовательность уточняющих вычислительных процедур. Радикальное же повышение точности оценки ликвидности происходит в рамках внутреннего анализа на базе данных бухгалтерского учета.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1) наиболее ликвидные активы - к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения, за исключением статьи “Дебиторская задолженность с участниками” разд. III актива. Используя обозначения, принятые в табл. 2.2 и балансовой модели (2.6.), для итога данной группы можно записать формулу расчета

А1 = d - RT,a ,

где RT,a - дебиторская задолженность с учредителями.

А2) быстро реализуемые активы - дебиторская задолженность и другие оборотные активы:

А2 = ra = Ra - d - RT,a ,

где Ra - итог разд. III актива.

А3) медленно реализуемые активы - статьи разд. II актива “Запасы и затраты”, а также статьи “Долгосрочные финансовые вложения” из разд. I актива и “Дебиторская задолженность с участниками” из разд. III актива:

А3 = Z + FT + RT,a,

где FT - долгосрочные финансовые вложения по разд. I актива баланса;

А4) трудно реализуемые активы - статьи разд. I актива “Основные средства и другие внеоборотные активы” за исключением статьи этого раздела, включенной в предыдущую группу:

А4 = F - FT .

Пассивы баланса группируются по степени срочности их оплаты:

П1) наиболее срочные обязательства - к ним относятся кредиторская задолженность и прочие краткосрочные пассивы по разд. III пассива “Расчеты и другие краткосрочные пассивы”, а также статья “Резервы предстоящих расходов и платежей” разд. I пассива, остатки по которой должны быть обеспечены наиболее ликвидными активами предприятия:

П1 = Rp - RT,p,

где RT,p - кредиторская задолженность с участниками.

П2) краткосрочные пассивы - краткосрочные кредиты и заемные средства:

П2 = Kt;

П3) долгосрочные пассивы - долгосрочные кредиты и заемные средства, а также статья “Кредиторская задолженность с участниками” из разд. III пассива баланса:

П3 = KT + RT,p;

П4) постоянные пассивы - статьи разд. I пассива за исключением статьи “Резервы предстоящих расходов и платежей”:

П4 = Иc .

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

Следует отметить, что существенным является сопоставление итогов первых трех групп по активу и пассиву, так как выполнение первых трех неравенств в системе (2.30.) с необходимостью влечет выполнение и четвертого неравенства, означающего, что величина постоянных пассивов должна превышать величину трудно реализуемых активов в случае абсолютной ликвидности баланса. Четвертое неравенство носит “балансирующий” характер, и в то же время оно имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости, т.е. о наличии у предприятия собственных оборотных средств.

В случае, когда одно или несколько неравенств системы (2.30.) имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Анализ ликвидности на основе данных производственно-коммерческого объединения “Южкомсервис” приведен в таблице 2.7.

Таблица 2.7

Анализ ликвидности баланса производственно-коммерческого объединения “Южкомсервис” (в грн.)

АКТИВ | На начало периода | На конец периода | ПАССИВ | На начало периода | На конец периода | Платежный излишек или недостаток | В % к величине итога группы баланса | ||

| на начало периода | на конец периода | на начало периода | на конец периода | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. Наиболее ликвидные активы | 300 | 0 | 1. Наиболее срочные обяза-тельства | 3000 | 9800 | -2700 | -9800 | -90,0 | -100,0 |

| 2. Быстро реализуе-мые активы | 0 | 1900 | 2. Краткосрочные пассивы | 0 | 0 | 0 | 1900 | - | - |

| 3. Медленно реализуемые активы | 3400 | 8700 | 3. Долгосрочные пассивы | 0 | 0 | 3400 | 8700 | - | - |

| 4. Трудно реализуе-мые активы | 1700 | 1700 | 4. Постоянные пассивы | 2400 | 2500 | -700 | -800 | -29,2 | -32,0 |

| БАЛАНС (стр.1 + стр. 2 + стр. 3 + стр. 4) | 5400 | 12300 | БАЛАНС (стр. 1 + стр. 2 + стр. 3 + стр. 4) | 5400 | 12300 | 0 | 0 | - | - |

В графах 2, 3, 5, 6 даны итоги групп актива и пассива, вычисляемые по соотношениям (2.22.) - (2.29.), на начало и конец отчетного периода. В графе 7 и 8 представлены абсолютные величины платежных излишков или недостатков на начало и конец отчетного периода:

а в гр. 9 и 10 соответственно их величины, взятые в процентах к итогам групп пассива:

Сопоставление наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяет выявить текущую ликвидность. Сравнение же медленно реализуемых активов с долгосрочными пассивами отражает перспективную ликвидность. Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайший к рассматриваемому моменту промежуток времени. Перспективная ликвидность - это прогноз платежеспособности на основе сравнения будущих поступлений и платежей (из которых в соответствующих группах актива и пассива представлена, конечно, лишь часть, поэтому прогноз достаточно приближенный).

Так как на анализируемом предприятии отсутствует использование каких-либо заемных средств, то определение перспективной ликвидности проводить нецелесообразно и в определенной степени бессмысленно.

Характеризуя ликвидность баланса предприятия по числовым данным таблицы 2.7, можно сказать, что за отчетный период наблюдается возросший платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств. К концу периода возросла величина быстро реализуемых активов (на конец периода она составляла 1900 грн.), хотя недостаток величины наиболее ликвидных и быстро реализуемых активов это не могло существенно уменьшить. Медленно реализуемые активы (т.е. в основном запасы и затраты) в течение отчетного периода превышали долгосрочные пассивы, размер которых, собственно, равнялся нулю, и к концу года их величина составила 8700 грн.). Учитывая то, что величину запасов и затрат, учитывая специфику деятельности предприятия, можно считать величиной косвенных заемных средств, а также то, что период реализации товаров достаточно мал, можно сказать, что платежный излишек по медленно реализуемым активов может быть направлен на покрытие краткосрочных обязательств. В этом случае платежный недостаток по наиболее ликвидным активам покрывается полностью. Что касается, трудно реализуемых активов, то здесь наблюдается лишь небольшая величина платежного недостатка, размер которой к концу периода возрос всего на 100 грн. Таким образом, недостаточная ликвидность баланса подтверждает ранее сделанное на основе табл. 2.5 заключение о неполной устойчивости финансового состояния предприятия.

Проведенный по изложенной методике анализ ликвидности баланса является приближенным, т.к. соответствие степени ликвидности активов и сроков погашения обязательств в пассиве намечено ориентировочно. Это обусловлено ограниченностью информации, которой располагает аналитик, проводящий внешний анализ на основе бухгалтерской отчетности. Для уточнения результатов анализа требуются поэтому специальные методы, корректирующие показатели представленной методики.

В качестве одного из таких методов в аналитической практике может использоваться метод нормативов скидок, посредством которого осуществляется перераспределение величин балансовых статей между группами активов и пассивов в соответствии со среднестатистическими оценками ликвидности активов и сроков погашения обязательств.

Так, например, если заимствовать коммерческий опыт 20-х годов, то в рамках приведенной выше группировки активов и пассивов к быстро реализуемым активам согласно нормативам следует отнести 80% дебиторской задолженности и прочих активов, 70% готовой продукции и товаров, 50% производственных запасов и незавершенного производства. В состав медленно реализуемых активов включаются 20% дебиторской задолженности, 30% готовой продукции и товаров, 50% производственных запасов и незавершенного производства, наряду с которыми в составе группы сохраняются долгосрочные финансовые вложения, расчеты с участниками. Аналогичное перераспределение осуществляется в отношении кредиторской задолженности, т.е. часть ее должна быть включена в состав краткосрочных пассивов. [15, с.88]

Метод нормативов скидок также является весьма приближенным. Тем не менее он удобен при проведении анализа, поскольку не требует привлечения дополнительной информации в ходе расчетов, если приняты фиксированные значения нормативов. Более точно оценить ликвидность баланса можно на основе использования данных учета, т.е. в рамках проведения внутреннего анализа финансового состояния.

Весьма важным вопросом для анализа ликвидности баланса является выбор обобщающего показателя, характеризующего баланс в целом с точки зрения его ликвидности, т.е. показателя для комплексной оценки ликвидности. Рассмотрим схему анализа ликвидности, заданную соотношениями (2.22.) - (2.29.). Общий показатель ликвидности может быть определен следующим образом:

где Аj, Пj - итоги соответствующих групп по активу и пассиву; аj - весовые коэффициенты.

Преобразуем формулу (2.33.) так, чтобы в нее входили платежные излишки или недостатки, определяемые соотношением (2.31.):

Отсюда видно, что общий показатель ликвидности является функцией величин j, т.е. платежных излишков или недостатков, при фиксированных значениях итогов групп пассивов Пj. С точки зрения ликвидности баланса финансовая ситуация на предприятии задается соотношением знаков величин 1, 2, 3. При таком классификационном признаке может быть восемь типов финансовых ситуаций:

Весовые коэффициенты должны бать выбраны таким образом, чтобы общий показатель ликвидности задавал отношение порядка на множестве финансовых ситуаций при фиксированных значениях итогов групп пассивов Пj. Баланс, соответствующий одной финансовой ситуации, будет при этом более ликвиден, чем баланс, соответствующий другой финансовой ситуации. Такая упорядоченность должна быть экономически целесообразна с точки зрения значимости различных групп активов и пассивов для состояния расчетов предприятия. Обозначим через fл(CN) значение общего показателя ликвидности, соответствующее финансовой ситуации CN при фиксированных значениях Пj. Тогда наиболее естественное отношение порядка на множестве финансовых ситуаций будет следующее:

fл(С1) > fл(С2) > fл(С3) > fл(С4) > fл(С5) > fл(С6) > fл(С7) > fл(С8)

Очевидно, задать такое отношение порядка для произвольных значений абсолютных величин | 1| , | 2| , | 3| невозможно. Но потребовать наличия порядка на множестве финансовых ситуаций по крайней мере, при выполнении условия

было бы вполне разумно. Это требование означало бы, что при прочих равных условиях, т.е. когда степень ликвидности баланса обусловлена только соотношением знаков величин j, но на нее не влияет соотношение абсолютных значений | j| , а также при фиксированных значениях Пj общий показатель ликвидности задает отношение порядка, описываемое неравенствами (2.36.). На остальные случаи, в которых не выполняются условия (2.37.), можно распространить использование такого общего показателя ликвидности, поскольку его весовые коэффициенты обоснованы для элементарных случаев выполнением очевидных условий (2.36.).

Поскольку наиболее ликвидные активы и наиболее срочные обязательства имеют первостепенное значение для ликвидности баланса, значение коэффициента а1 можно принять равным единице. После проведения математических вычислений на основе вышеизложенных формул получается следующая система ограничений на весовые коэффициенты а2, а3:

откуда, в частности следует, что а3 < 1/2.

Если в ходе внутреннего анализа имеются данные о средних сроках превращения активов в денежные средства, то можно использовать следующую систему ограничений для весовых коэффициентов:

где t2, t3 - средневзвешенные сроки превращения в денежные средства для быстрореализуемых активов и медленно реализуемых активов.

Полученные ограничения позволяют более обоснованно использовать общий коэффициент ликвидности при проведении анализа ликвидности баланса, если в ходе внутреннего анализа дана оценка величин t2, t3.

Ограничениям (2.38.) удовлетворяет, например, следующий набор весовых коэффициентов:

a1 = 1; a2 = 0,5; a3 = 0,3,

задающий вид общего показателя ликвидности

Так, на основе данных ликвидности производственно-коммерческого объединения “Южкомсервис” значение общего показателя ликвидности на начало и конец анализируемого периода будет следующим:

Общий показатель ликвидности, таким образом, позволяет увидеть, что ликвидность анализируемого предприятия к концу периода упала в 1,2 раза.

С помощью показателя (2.41.) осуществляется оценка изменения финансовой ситуации на предприятии с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе отчетности.

Финансовая устойчивость и ликвидность баланса являются важнейшими характеристиками качеств финансового состояния предприятия. Они тесно взаимосвязаны и в то же время отражают разные стороны финансового состояния. Финансовые ситуации, складывающиеся на предприятии, можно различать как по степени устойчивости, так и по степени ликвидности баланса. Поэтому финансовое состояние предприятия можно изобразить на условной координатной плоскости (рис. 2.3), где по оси абсцисс откладываются значения трехкомпонентного показателя S1 (2.16.) в направлении возрастания степени устойчивости, а по оси ординат - значения трехкомпонентного показателя S2 в направлении возрастания степени ликвидности баланса. При этом значениям показателей S1 и S2 на координатных осях соответствуют не точки, а последовательно примыкающие друг к другу отрезки равной длины, за счет чего тип финансовой ситуации отображается на координатную плоскость в виде квадрата.

На рис. 2.3 заштрихованы квадраты, изображающие невозможные сочетания степени устойчивости и степени ликвидности. Для удобства все квадраты, имеющие экономический смысл, помечены латинскими буквами таким образом, что финансовая ситуация, имеющая абсолютную устойчивость и абсолютную ликвидность, получает обозначение V (victory - победа).

Справа от строк, соответствующих типам ликвидных ситуаций, выписаны условия движения к более высокой степени ликвидности. Над столбцами, соответствующими типам ситуаций с точки зрения устойчивости, даны условия движения к более устойчивой ситуации.

Опишем подробнее алгоритм формирования показателя S2. Для этого введем новые обозначения платежных излишков или недостатков (более удобные в данной ситуации):

Тогда показатель S2 задается формулой:

Отсюда данный показатель по данным анализируемого предприятия на начало и конец периода будет равен:

Как видно из рис. 2.3 финансовое состояние производственно-коммерческого объединения “Южкомсервис” на начало отчетного периода соответствовало типу финансовой ситуации, обозначенной буквой “D”, а на конец отчетного периода - финансовой ситуации, обозначенной буквой “H”.На основе данных рис. 2.3 и ранее проведенного анализа можно сделать следующие выводы о финансовом состоянии производственно-коммерческого объединения “Южкомсервис”.

За отчетный период произошло некоторое улучшение финансового состояния, преимущественно за счет повышения финансовой устойчивости, несмотря на падение ликвидности в 1,2 раза. Как видно из рисунка, уровню финансового состояния еще далеко до идеального, обозначенного буквой “V”. Если брать финансовые ситуации по возрастанию номеров, то к концу периода предприятие достигло ситуации №8, когда как идеальное финансовое состояние соответствует №22. Руководствуясь рис. 2.3 можно выделить следующие пути улучшения финансового состояния:

1). Следует стремиться к тому, чтобы величина (А1 - П1) приняла положительное значение или равнялось нулю, т.е. наиболее ликвидные активы должны покрывать наиболее срочные обязательства. Для этого необходимо увеличить объем денежных средств, чего можно добиться привлечением заемного капитала, а также увеличением размера источников собственных средств.

2). Для повышения финансовой устойчивости требуется следующее условие:

т.е. собственные и долгосрочные заемные источники формирования запасов и затрат должны быть в достатке, чего опять же можно добиться методами, указанными в предыдущем пункте.

Похожие работы

... продукции- на 26062 тыс.руб. Рост данных показателей связан с ростом цен на продукцию и ростом затрат на содержание помещений, обслуживание скота, ростом цен на корма и др. 2. Анализ финансового состояния предприятия 2.1. Состав и структура средств предприятия и источников их образования Финансовое состояние предприятия и его устойчивость в значительной степени зависят от ...

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

... расплачивается в срок по своим обязательствам. Главным в финансовой деятельности, считает И.Т. Балабанов, являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяет основное внимание. Характеристика финансовой устойчивости включает в себя анализ: · состав и размещение активов ...

... 2.2.2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ДЕЛОВОЙ АКТИВНОСТИ Финансовые показатели /коэффициенты/ представляют собой относительные показатели финансового состояния организации. Для анализа финансового состояния ЗАО «ТОТУС» мы считаем целесообразным рассчитать, сравнить с базисными значениями и посмотреть динамику изменения показателей деловой активности. Деловая активность в финансовом аспекте проявляется ...

0 комментариев