Сущность

и структура

финансового

анализа

Эволюция финансового

анализа

Информационная

основа финансового

анализа

Методы

финансового

анализа

Организационная

и технико-экономическая

характеристика

производственно-коммерческого

объединения

“Южкомсервис”

Общая

оценка финансового

состояния и

его изменения

за отчетный

период

Анализ финансовой

устойчивости

Анализ ликвидности

баланса

Анализ финансовых

коэффициентов

Анализ уровня

и структуры

финансовых

результатов

деятельности

объединения

Пути улучшения

финансового

состояния

производственно-коммерческого

объединения

“Южкомсервис”

Цели обучения

Модель усвоения

базы темы “Анализ

рентабельности

предприятия”

Дидактико-методические

материалы к

теме “Анализ

рентабельности

предприятия”

Закрепление

Сущность

и структура

финансового

анализа

Эволюция финансового

анализа

Информационная

основа финансового

анализа

Методы

финансового

анализа

Организационная

и технико-экономическая

характеристика

производственно-коммерческого

объединения

“Южкомсервис”

Общая

оценка финансового

состояния и

его изменения

за отчетный

период

Анализ финансовой

устойчивости

Анализ ликвидности

баланса

Анализ финансовых

коэффициентов

Анализ уровня

и структуры

финансовых

результатов

деятельности

объединения

Пути улучшения

финансового

состояния

производственно-коммерческого

объединения

“Южкомсервис”

Цели обучения

Модель усвоения

базы темы “Анализ

рентабельности

предприятия”

Дидактико-методические

материалы к

теме “Анализ

рентабельности

предприятия”

Закрепление

Навигация

Закрепление

Анализ финансового состояния субъекта хозяйствования

372323

знака

36

таблиц

0

изображений

6. Закрепление.

Закрепление вопросов лекции будет происходить после изложения каждого вопроса лекции в форме ответа на вопросы студентов и в зависимости от их вопросов, в задавании встречных вопросов, которые касаются рассмотренного материала. В ходе практического занятия можно провести фронтальную беседу для закрепления и систематизации всего изложенного материала. Основными ее направлениями будут сферы рассматриваемых вопросов лекции с приведенными фактическими примерами и ответы на вопросы учеников.

Для закрепления материала и в качестве наглядных пособий будут использоваться формы финансовой отчетности (Приложения 1,2), на основе которых в коллективной обстановке рассчитываются показатели рентабельности, а также тестовое задание (Приложение 3), призванное оценить уровень усвоения темы.

3.7. Заключение.

После написания дидактического раздела выпускной работой по теме «Анализ рентабельности предприятия» были укреплены теоретические знания, получен практический опыт разработки дидактических материалов для занятий, исследованы источники психолого-педагогической и экономической литературы.

В ходе написания раздела была составлена психолого-педагогическая характеристика группы обучения. Также была разработана модель усвоения базы знаний, которая помогла конкретизировать цели обучения, выбрать формы и методы проведения занятий, разработать тестовые задания для проведения контроля знаний студентов. Рассмотрены формы организации и методы обучения, и в результате их анализа для проведения занятий были выбраны лекция и практическое занятие. В соответствии со структурой занятий подготовлены дидактические материалы и разработан план-конспект лекции по одному из разделов темы выпускной работы. Для проверки знаний, полученных на лекции были разработаны тестовые задания по вопросам темы.

В целом, задачи, поставленные перед написанием раздела “Дидактика” данной выпускной работы, достигнуты. Разработанные дидактические материалы позволяют применять их в процессе преподавания темы “Анализ рентабельности предприятия” в высшем политехническом училище и оценивать уровень полученных студентами знаний.

5

ВВЕДЕНИЕ.

Каким образом и на основании чего деловые партнеры оценивают друг друга? Сегодня прошло время, когда об успешности деятельности какого-либо предприятия или организации судят по шикарным автомобилям, офису в центре города. На первое место становятся научные подходы при оценке надежности любой фирмы. Поэтому немаловажным становится проведение различных видов анализа.

Анализ связан с повседневной финансово-хозяйственной деятельностью предприятий, их коллективов, менеджеров, собственников. В настоящее время необходимо проводить анализ обоснования и выполнения бизнес-планов, сравнительный анализ маркетинговых предприятий, анализ возможностей производства и сбыта, выяснение внутренних и внешнеэкономических ситуаций, влияющих на производство и сбыт, анализ соотношения спроса и предложения, анализ конкретных потребителей и оценки последними качества выпускающихся изделий, анализ затрат живого и овеществленного труда с необходимой их детализацией, анализ конечных финансовых результатов производственной, сбытовой, маркетинговой деятельности, анализ коммерческого риска с сказываемым на него влиянием различных факторов. Одному из основных видов анализа - анализу финансового состояния - и будет посвящена данная выпускная работа.

Финансовый анализ основывается на данных финансовой отчетности, которая является по существу «лицом» фирмы. Она представляет собой систему обобщенных показателей, которые характеризуют итоги финансово-хозяйственной деятельности предприятия. Данные финансовой отчетности служат основными источниками информации для анализа финансового состояния предприятия. Ведь для того, чтобы принять решение необходимо проанализировать обеспеченность финансовыми ресурсами, целесообразность и эффективность их размещения и использования, платежеспособность предприятия, его финансовые взаимоотношения с партнерами. Оценка этих показателей, нужна для эффективного управления фирмой. С их помощью руководители осуществляют планирование, контроль, улучшают и совершенствуют направление своей деятельности.

Основной целью и задачей данной выпускной работы является изучение методики анализа финансового состояния предприятия и результатов его деятельности с отражением механизма чтения финансовой отчетности и расчета финансовых показателей, рассмотрение внутренних и внешних отношений хозяйственного субъекта.

Основными задачами анализа финансового состояния являются:

- общая оценка финансового состояния и его изменения за отчетный период;

- анализ финансовой устойчивости предприятия;

- анализ ликвидности баланса;

- анализ финансовых коэффициентов,

- анализ уровня и структуры абсолютных показателей финансовых результатов;

- анализ рентабельности и деловой активности предприятия.

Основными источниками информации при написании выпускной работы будут служить материалы книг под редакцией Шеремета, Сайфулина, Негашева, нормативные документы и инструкции Кабинета Министров Украины, Минфина Украины, а также материалы периодических изданий.

Известно, что теория хорошо познается только на практике. Поэтому, теоретические аспекты будут тесно переплетаться с практическим материалом. Для этого будут использованы реальные материалы производственно-коммерческого объединения “Южкомсервис”. Отсюда еще одной задачей вытекает разработка на основе результатов анализа рекомендаций по улучшению финансового состояния анализируемого объединения.

ЗАКЛЮЧЕНИЕ

В ходе написания выпускной работы был изложен материал, описывающий сущность, структуру, информационную базу финансового анализа, а также представлена методика расчета показателей анализа с использованием реальных данных производственно-коммерческого объединения “Южкомсервис”. На основе исследования деятельности фирмы за год разработана реальная картина финансового состояния предприятия и ее изменение в течение 1998 года.

На основе теоретического материала работы можно сделать следующие выводы.

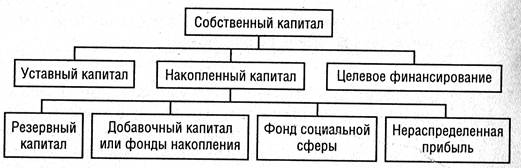

Одной из наиболее важных задач анализа финансового состояния является определение устойчивости соотношения структуры средств предприятия и структуры источников их формирования. Основными информационными источниками внешнего финансового анализа, проводимого в данной работе, являются “Баланс предприятия” (Форма №1) и “Отчет о финансовых результатах предприятия” (Форма №2). Баланс представляет собой фиксированный “снимок” финансового состояния на начало и конец отчетного периода и позволяет анализировать размер, структуру и динамику средств предприятия и их источников. Отчет о финансовых результатах дает информацию для анализа уровня и структуры абсолютных показателей финансовых результатов, анализа рентабельности и деловой активности. Выводы внешнего финансового анализа не являются абсолютно объективными и достаточными, поэтому работниками предприятия может проводиться внутренний анализ финансового состояния на основе данных бухгалтерского учета.

Следует отметить, что проведение финансового анализа необходимо не только самому предприятию, но и заинтересованным контрагентам - кредиторам, поставщикам, покупателям и другим лицам. Использование финансовой отчетности в ходе внешнего анализа позволяет корректно оценить финансовое состояние партнера без необходимости вмешательства в его коммерческую тайну.

В практической части выпускной работы была подробно изложена методика проведения каждого из этапов финансового анализа с применением практических расчетов по данным деятельности производственно-коммерческого объединения “Южкомсервис”. Результаты анализа вскрыли интересную картину деятельности предприятия малого типа в нелегких экономических условиях, сложившихся в Украине.

К негативным воздействиям со стороны сложившейся экономической ситуации можно отнести:

- высокий удельный вес налогов в выручке, что, либо отбивает стимул к осуществлению какой-либо деятельности вообще, либо вынуждает переводить в “тень” часть оборота;

- риск неплатежей со стороны покупателей продукции, особенно со стороны предприятий и организаций государственных форм собственности;

- нестабильность национальной валюты, проявляющаяся в периодических инфляционных процессах;

- отсутствие реальной возможности получить кредит в банке на выгодных условиях;

- низкая покупательная способность населения и другие факторы.

В результате финансового анализа были выявлены интересные пути выживания фирмы в столь нелегкой ситуации. Во-первых, для анализируемого предприятия характерен низкий удельный вес основных фондов, а также собственных источников формирования средств в составе имущества, что говорит о предпочтении руководства фирмы работать и рисковать чужим капиталом, нежели своим. Во-вторых, отсутствие возможности привлечения долгосрочных и краткосрочных заемных средств в банковском секторе привело к использованию коммерческих (товарных) кредитов, функции и условия которых приближаются к банковским. По существу, таким способом предприятие получает косвенный банковский кредит, когда поставщик, имеющий возможность получить банковские заемные средства, выдает его в форме коммерческого кредита и включает процент по нему в цену продукции. В-третьих, предприятие стремится по возможности минимизировать величину налогооблагаемой прибыли, увеличивая величину расходов. Таким образом удается уйти от иммобилизации оборотных средств в налоги. В-четвертых, политика руководства направлена на минимизацию численности персонала, что достигается путем привлечения высококвалифицированных работников и применением компьютерной техники.

Такие способы функционирования предприятия в условиях украинской экономики применимы лишь на локальном уровне и не приводят к улучшению общеэкономической ситуации в государстве. К тому же, на основе данных финансовой отчетности получается довольно нелепая картина. С одной стороны, оставляют желать лучшего показатели финансовой устойчивости и ликвидности, а с другой - нереально высокими являются уровни рентабельности и деловой активности предприятия. Так, например, рентабельность собственного капитала анализируемого объединения составила 69%, а рентабельность основных средств достигла 100%.

Финансовое благополучие субъектов хозяйствования, а также благополучие всей страны зависит от проведения эффективной государственной экономической политики. Не будем перечислять многочисленные шаги, которые необходимы для улучшения экономики. Этим должны заниматься правительство и законодательные органы Укр

Похожие работы

... продукции- на 26062 тыс.руб. Рост данных показателей связан с ростом цен на продукцию и ростом затрат на содержание помещений, обслуживание скота, ростом цен на корма и др. 2. Анализ финансового состояния предприятия 2.1. Состав и структура средств предприятия и источников их образования Финансовое состояние предприятия и его устойчивость в значительной степени зависят от ...

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

... расплачивается в срок по своим обязательствам. Главным в финансовой деятельности, считает И.Т. Балабанов, являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяет основное внимание. Характеристика финансовой устойчивости включает в себя анализ: · состав и размещение активов ...

... 2.2.2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ДЕЛОВОЙ АКТИВНОСТИ Финансовые показатели /коэффициенты/ представляют собой относительные показатели финансового состояния организации. Для анализа финансового состояния ЗАО «ТОТУС» мы считаем целесообразным рассчитать, сравнить с базисными значениями и посмотреть динамику изменения показателей деловой активности. Деловая активность в финансовом аспекте проявляется ...

0 комментариев