Навигация

Портфельные зарубежные инвестиции и международный кредит

27106

знаков

4

таблицы

1

изображение

2.3 Портфельные зарубежные инвестиции и международный кредит

2.3.1 Понятие, способы осуществление и экономические эффекты портфельных зарубежных инвестиций и международного кредита

Портфельные зарубежные инвестиции – это форма вывоза капитала путем его вложения в ценные бумаги зарубежных предприятий, не дающая инвесторам возможности непосредственного контроля над их деятельностью.

Часто бывает трудно провести четкую границу между прямыми и портфельными зарубежными инвестициями. Но отличия все же имеются (табл. 1).

Таблица 1

Характерные отличия прямых и портфельных инвестиций

| № п/п | Признаки | Прямые зарубежные инвестиции | Портфельные зарубежные инвестиции |

| 1 | 2 | 3 | 4 |

| 1. | Главная цель вывоза | Контроль над иностранной фирмой | Получение высоких прибылей |

| 2. | Пути достижения цели | Организация и внедрение производства за рубежом | Покупка зарубежных ценных бумаг |

| 3. | Методы достижения цели | · Полное владение фирмой; · Приобретение контрольного пакета акций (не менее 25%) | Приобретение менее 25% (10% в США, Японии, Германии) от акционерного капитала зарубежной фирмы |

| 4. | Формы дохода | Предпринимательская прибыль | Дивиденды, проценты |

Доля портфельных инвестиций в общем объеме иностранных инвестиций в середине 90-х годов составила 35 – 40%. Общий размер портфельных зарубежных инвестиций только в развивающиеся страны в 1994 году составил 86,6 млрд. долларов.

Под миграцией капитала в ссудной форме понимают все международные перемещения капитала, за исключением прямых зарубежных инвестиций.

Ссудная форма международной миграции капитала реализуется в следующих операциях:

Ø выдача государственных и частных займов;

Ø приобретение облигаций другой страны, ценных бумаг, векселей, трат иностранных компаний;

Ø осуществление выплат по долгам;

Ø межбанковские депозиты;

Ø межбанковские и государственные задолженности.

Быстрые темпы экспорта ссудного капитала и значительные по объемам повторяющиеся операции на международном уровне привели к формированию в конце 60-х начале 70-х годов XX века мирового рынка ссудного капитала.

Так, в конце 80-х годов сумма чистых заимствований на международном уровне составила 14% от всех чистых заимствований на национальных финансовых рынках. Если в 80-е годы межстрановые перемещения ссудного капитал а составляли около 30 млрд. долларов, то 1994 году – около 200 млрд. долларов.

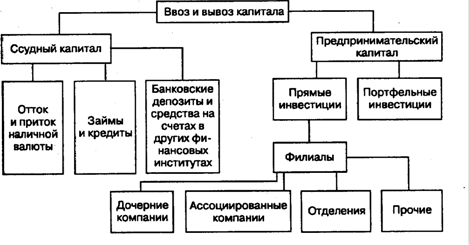

Мировой рынок ссудного капитала имеет сложную структуру, представленную на рис. 3.

Мировой кредитный рынок – это особый сегмент мирового рынка ссудного капитала, где осуществляется движение капитала между странами на условиях срочности, возвратности и платы процентов.

Ведущими импортерами капитала на мировом кредитном рынке являются промышленно развитые страны, при этом доля стран ОЭСД составляет 86%. Крупнейшим заемщиком являются США, на втором месте находится Великобритания, крупнейшими в мире кредиторами выступают Япония и Швейцария.

| ||||||||||||||||||||||

|

| |||||||||||||||||||||

| ||||||||||||||||||||||

|

|

| ||||||||||||||||||||

|

|

| ||||||||||||||||||||

| ||||||||||||||||||||||

Рис. 3 Схема структуры мирового рынка ссудного капитала

Международный кредит – это ссуда в денежной или товарной форме, предоставляемая кредиторами одной страны на условиях возвратности, срочности и платы процентов заемщику другой страны.

В широком смысле это понятие включает в себя так же заграничные портфельные инвестиции – вложения капитала в иностранные облигации, акции и другие ценные бумаги с целью получения дохода, а не установления контроля за хозяйственной деятельностью заемщика.

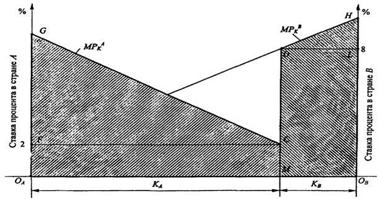

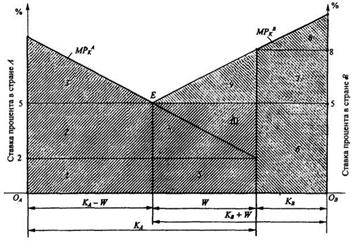

В условиях стабильности и предсказуемости мировой экономики международное кредитование может быть эффективным с глобальной точки зрения.

Воздействия международного кредита идентично воздействию на благосостояние мер по либерализации торговли или миграции рабочей силы. Устранение ограничений на пути международных финансовых потоков приносит выигрыш миру в целом и тем группам, для которых свобода означает более жесткую конкуренцию.

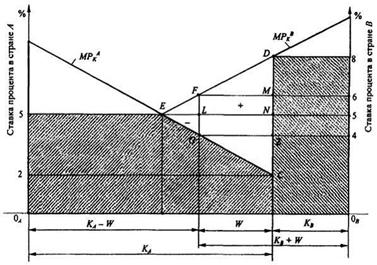

Либо страна – кредитор, либо страна – заемщик может ввести на международный кредит налоги.

Если финансовая помощь страны достаточно велика, чтобы она могла влиять на уровень процента международного рынка кредита, эта мощь может использоваться в ее собственных интересах. Ограничивая предложение ссудного капитала на внешних рынках, она может вынудить зарубежных заемщиков платить более высокую ставку и добиться чистых односторонних выгод.

Страна – заемщик, ограничивая свои займы может вынудить кредиторов пойти на более низкий уровень доходности.

Анализ налогообложения международного кредитования и заимствования предполагает, что уйти от налогов нельзя. На практике же это часто удается. Кредиторы и должники могут изобрести тысячи способов скрыть наличие сделки. Самым распространенным инструментом является ''трансфертное ценообразование''. Между кредиторами и должниками часто существуют не только сделки ссуды, но и сделки купли - продажи. Если они стараются представить дело таким образом, будто никаких кредитов не было выдано, то могут сделать это, введя нерыночные цены на товары и услуги своего внутреннего товарообмена, например, подписать соглашения, в которых заемщик продает кредитору некоторые товары за наличный расчет позднее. Можно сделать так, что кредитор недоплачивает за некоторые товары в настоящее время, и/или переплачивает за них позднее. Так фальсифицированные цены осуществляют ''трансферт'' дополнительных процентных платежей от заемщика к кредитору.

Портфельные зарубежные инвестиции и международный кредит ведут к укреплению внешних экономических и политических связей стран в мировом хозяйстве, к росту их взаимосвязи и взаимозависимости, а также к увеличению экономического и технического потенциала стран, к росту благосостояния отдельных национальных экономик и мирового хозяйства в целом.

2.3.2 Мировой кризис задолженности

Начало 80-х годов ознаменовалось для мирового рынка ссудных капиталов обострением проблемы задолженности, в центре которой традиционно находился вопрос о долгах развивающихся стран, составляющих в 1992 году около 1,7 трлн. Долларов (37,6% ВНП этих стран). Внешняя задолженность восточноевропейских реформирующихся стран (включая государства бывшего СССР) составляла 192 млрд. долларов (24,9% ВНП).

Международный кредит часто выходит из состояния равновесия.

Главной причиной периодической повторяемости международного кризиса задолженности является наличие сильной мотивации к отказу платежей по долгу суверенными задолжниками. Нельзя заставить суверенных задолжников заплатить по долгам, если у них нет такого желания. Даже если правительства откажутся платить в срок по долгам, кредиторы не имеют возможности обратиться в суд или наложить арест на активы должников.

Наиболее надежными способами разрешения проблем права собственности на кредиты, предоставляемые суверенным заемщикам являются:

Ø введение залога или обеспечения активов того или иного вида, которые могут перейти в собственность кредитора в случае приостановки выплат по долгу заемщиком (активы страны – должника в стране – кредиторе; крупные вложения страны – должника в банки и предприятия на территории страны – кредитора; широкое участие страны - должника в торговле со страной – кредитором).

Ø дать стимул выплачивать долги взамен на обещание новых кредитов (этот способ часто используется международным валютным фондом)

Широкомасштабный поток кредитов завершившийся в начале 1982 года кризисом доверия, когда Мексика, а вслед за ней и страны Латинской Америки, Азии и Африки, заявили, что не в состоянии обслуживать свои внешние долги. Кредиторы, приостановившие новое кредитование, в массовом порядке и вне всякой очереди требовали возврата долгов , ускоряя тем самым всемирный кризис задолженности.

Правительства 38 стран не смогли выдержать согласованные ранее графики выплат по долгам и попросили о реструктуризации долга (пересмотр сроков и порядка выплаты долга). С понятием реструктуризации долгов и связана деятельность Парижского клуба.

Он является неформальной организацией, которую создали промышленно развитые страны для обсуждения проблем, возникающих в результате неплатежеспособности некоторых стран – должников.

Этот клуб – в значительной степени ''западный'', так как кредиторами государств, испытывающих сложности с погашением задолженности, являются в основном промышленно развитые страны.

Клуб, который осуществлял в начале 70-х годов эпизодическую деятельность, с усилением проблем задолженности стран ''третьего мира'' и некоторых стран Восточной Европы превратился в чрезвычайно активную организацию. Его прагматический подход оказался весьма эффективным. Клуб действует в тесной связи с международным валютным фондом. Он снискал большой авторитет у стран – кредиторов и стран – должников.

Литература

1. Акопова Е.С. , Воронкова О.Н., Гаврилко Н.Н. Мировая экономика и международные экономические отношения. Серия ''Учебники, учебные пособия''. Ростов – на – Дону: ''Феникс'', 2000.

2. Гаврилова Т.В. Международная экономика. Учебное пособие. – М.: Издательство ''ПРИОР'', Новосибирск: ООО ''Издательство ЮКЭА'', 1999.

3. Захматов М.И. Тенденции развития мирохозяйственных связей //США – экономика, политика, идеология. – 1996 - №2. – С. 18.

4. Империи финансовых магнатов /отв. ред. И.Д. Иванов. – М.: Мысль, 1998.

5. Ревинский И.А. Международная экономика и мировые рынки. Учебное пособие. – Новосибирск, 1998.

6. Сергеев П.В. Мировое хозяйство и международные экономические отношения на современном этапе: Учебное пособие по курсу ''Мировая экономика''. – М.: Новый Юрист, 1998.

7. Экономика /Под ред. А.С. Булатова. – М.: БЕК, 1994.

А также информация из Internet.

Похожие работы

... политики по привлечению иностранных инвестиций. Давайте рассмотрим, чем же сегодняшние лидеры привлекают своих инвесторов. 3. Перспективы участия России в системе международного движения капитала 3.1 Зарубежный опыт привлечения иностранного капитала 3.1.1 Инвестиционная политика Китая Китай является одним из наиболее успешных примеров оздоровления экономики при помощи иностранных ...

... в нормах прибыли между странами должен быть существенным, чтобы покрыть еще и риск, который иностранный инвестор имеет в чужой стране. Окончательно неоклассическую теорию международного движения капитала сформулировали в первые десятилетия ХХ в.Э. Хекшер и Б. Олин, Р. Нурксе и К. Иверсен. Так, Э. Хекшер в рамках своей концепции, опираясь на теорию предельной полезности, сформулировал тезис о ...

... друг друга 4. Концепция неуравновешенного платежного баланса и методов их выравнивания в условиях различных международных денежных систем. Опираясь на теорию мировой экономики, ученые пытаются объяснить и предсказать структуру и объем международных сделок, оценить их воздействие на внутреннюю экономику и рекомендовать такую национальную политику относительно мирохозяйственных связей, ...

... Питер, 2001. - 208 с. Дополнительный: 9. Маркетинг во внешнеэкономической деятельности (терминологический словарь) / Под ред. П.С. Завьялова. - М.: Международные отношения, 1992. 10. П.В. Сергеев. Мировая экономика: учебное пособие по курсу « мировая экономика». - М.: Юриспруденция, 1999. - 160 стр. 11. Ломакин В.К. Мировая экономика. - М.: ЮНИТИ.2006 12. Жан Шапира Международное право ...

0 комментариев