Количественные – отражающие объем производства в стоимостном и натуральном измерении

Определяют разницу между фактической и плановой ценой за единицу изделия: 14,49-11,16=3,33 руб./ ед

Внешний оборот – прием новых и выбытие «старых» работников;

У рабочих - 66,73%

Требуется вложение значительных средств на модернизацию старого и приобретение нового оборудования

Доплату за переработку по графику сменного персонала

Учет дебиторской и кредиторской задолженности на счетах учета расчетов включает также Обязательства, обеспеченные векселями и авансы

Навигация

Внешний оборот – прием новых и выбытие «старых» работников;

Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

206558

знаков

67

таблиц

0

изображений

1. внешний оборот – прием новых и выбытие «старых» работников;

2. внутренний оборот — то есть переход работников из одной категории в другую, при этом сохраняется общая численность работающих.

Зарплата – это часть фонда индивидуального потребления материальных благ и услуг, средства из которого поступают работникам в соответствии с количеством и качеством их труда. Заработная плата представляет собой сумму денежных выплат и стоимость натуральных выплат за работу, выполненную по трудовому договору. Различают номинальную и реальную заработную плату.

Структура заработной платы – это соотношение в общей сумме заработной платы составляющих ее выплат, взятых каждая в отдельности или сгруппированных определенным образом.

В структуре заработной платы выделяют следующие выплаты: основная заработная плата, премия и вознаграждение, надбавки, доплаты по условиям труда и прочие выплаты.

Регулирование норм оплаты труда, осуществляется на основе сочетания мер государственного воздействия с системой договоров и соглашений.

В состав фонда заработной платы, включаются начисленные предприятием суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда.

В состав выплат социального характера включаются компенсации и социальные льготы, предоставленные работникам на лечение, отдых, проезд.

При натуральной форме оплаты труда и предоставлении социальных выплат в отчеты по труду включаются суммы, исходя из расчета по рыночным ценам, сложившимся в данном регионе на момент начисления.

В фонд заработной платы подлежат включению:

1. заработная плата, начисленная по тарифным ставкам и окладам за отработанное время;

2. стоимость продукции, выданной в порядке натуральной оплаты;

3. премии и вознаграждения;

4. стимулирующие доплаты и надбавки;

5. вознаграждения за выслугу лет в зависимости от стажа работы;

6. компенсационные выплаты, связанные с режимом работы и условиями труда;

7. выплаты по районному коэффициенту;

8. доплата за ночное время;

9. сверхурочная работа;

10. оплата за время повышения квалификации;

11. компенсационное вознаграждение;

12. и т.д.

К выплатам социального характера относятся:

1. надбавки к пенсиям работникам на предприятиях;

2. страховые платежи;

3. взносы по медицинскому страхованию (добровольные);

4. оплата путевок;

5. оплата отпусков женщинам по уходу за ребенком;

6. выплаты по увечью, профзаболеванию;

7. прекращение трудового договора;

8. льготы малообеспеченным;

9. единовременное пособие;

В настоящее время применяются две основные формы оплаты труда: сдельная и повременная. Другие: сдельно премиальная, косвенно-сдельная, аккордная и др. являются их разновидностью.

Сущность сдельной формы оплаты труда заключается в том, что размер заработной платы рабочего зависит от объема выполненной работы.

Индивидуально-сдельная оплата труда, используется для определения эффективности труда данного рабочего, по сравнению с другими. Устанавливается мера труда и норма выработки и норма времени.

Норма выработки – это число единиц продукции, которое должен произвести рабочий в единицу времени в определенных организационно-технических условиях.

Норма времени – это внедрение, установленное для выполнения определенного объема работы, операции для изготовления изделия.

Сдельная расценка - это установленная величина оплаты за выработку единицы продукции при сдельной оплате труда.

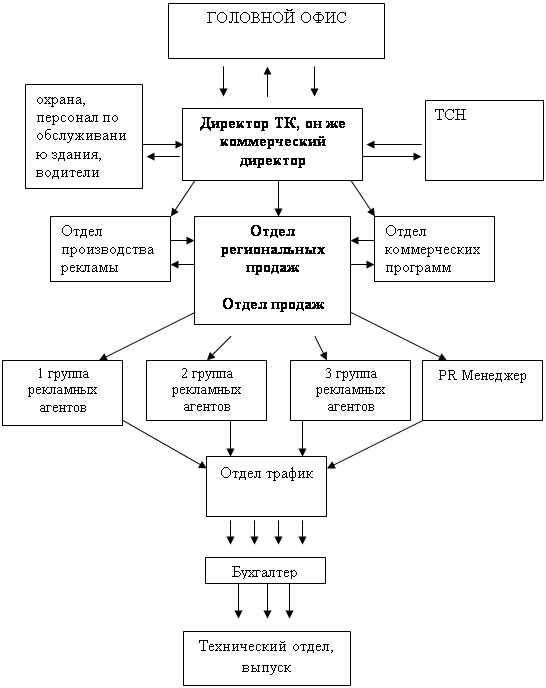

1.4.1 АНАЛИЗ СТРУКТУРЫ ПЕРСОНАЛА ПРЕДПРИЯТИЯ

Изучение обеспеченности предприятия трудовыми ресурсами производится сравнением фактического количества работников по категориям и профессиям с плановой потребностью. Исходные данные для анализа приведены в таблице 12

Таблица 12

Структура персонала предприятия по категориям

| Показатели | По плану 2001 г. | Уд. вес, % | Фактически 2001 г. | Уд. вес, % | Отклонение по уд. весу, % | Абсолютное отклонение, ( + -) | % выполнения плана |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Выпуск товарной продукции, т. руб. | 61399 | 87124 | 25725 | 141,89 | |||

| Промышленно – производственный персонал, чел. В том числе: | 1181 | 91,83 | 1076 | 93,07 | + 1,24 | - 105 | 91,10 |

| Руководители | 15 | 1,27 | 9 | 0,83 | - 0,44 | - 6 | 60 |

| Специалисты | 180 | 15,24 | 170 | 15,79 | + 0,55 | - 10 | 94,44 |

| Рабочие Из них: | 788 | 66,73 | 705 | 65,52 | - 1,21 | - 83 | 89,46 |

| Основные | 354 | 44,92 | 329 | 46,66 | + 3,74 | - 25 | 92,93 |

| Вспомогательные | 434 | 55,08 | 376 | 53,34 | - 1,74 | - 58 | 86,63 |

| Служащие | 198 | 16,76 | 192 | 17,86 | + 1,1 | - 6 | 96,96 |

| Непромышленный персонал, чел | 105 | 8,17 | 80 | 6,93 | - 1,24 | - 25 | 76,19 |

| Всего работающих, чел | 1286 | 100,0 | 1156 | 100,0 | - 130 | 89,89 |

Рис.10 Структура ППП

Рис.11 Структура рабочих предприятия

Рис.12 Персонал предприятия

Как видим, предприятие имеет экономию по численности всех категорий. План по общей численности выполнен на 89,89%, по ППП на 91,10%, что при перевыполнении плана производственной продукции является положительным фактором.

Абсолютная экономия численности всех работающих составила 130 человек: по ППП 105 человек, по непромышленному персоналу 25 человек.

Относительные отклонения определяются обычно в результате сравнения фактических данных с плановыми, пересчитанными на процент выполнения производственной программы.

На предприятии ОАО АЭМЗ относительное отклонение с учетом выполнения плана по ТП на 141,89% или 0,4189 составит на 130 человек, а по ППП 1181 чел. * 0,4189 = 495 человек 1181 чел.+ 495 чел. = 1676 человек ППП

Фактически 1076 чел. - 1676 чел. = - 600 чел.

Таким образом, наблюдается и абсолютная и относительная экономия по численности ППП.

Проанализируем состояние численности по категориям.

В общей численности ППП удельный вес по плану составит:

Похожие работы

... эффективных стратегий отражены в научных трудах многих зарубежных ученых: Ансоффа И., Портера М., Кини Р.Л., РайфаХ. и др. Можно выделить некоторые характерные особенности оценки эффективности финансово-хозяйственной деятельности предприятий в зависимости от целей: - в американских компаниях главное - это объединение стратегий всех подразделений и распределение ресурсов; - в английских ...

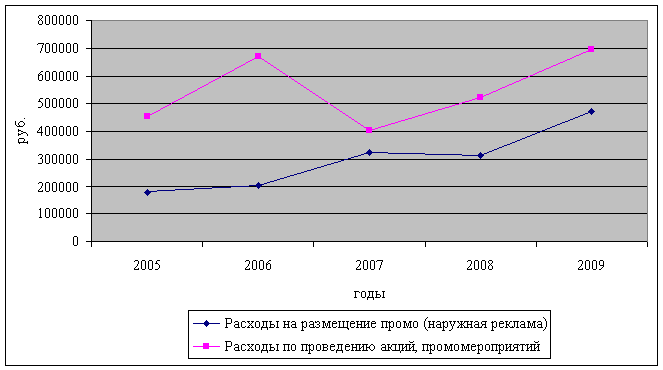

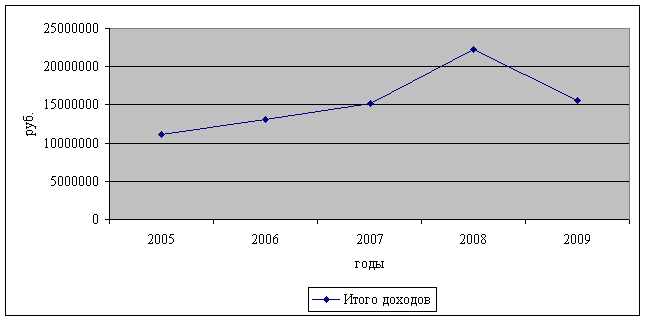

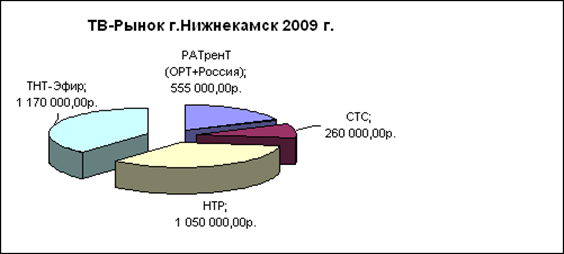

... рекламы в соответствии с установленными доходами филиала на 2010 год (+10% к факту 2009 г.), увеличение доли зрительской аудитории до 14% [36]. 2. Финансовая работа на предприятии 2.1 Оценка эффективности финансово-хозяйственной деятельности ООО «Эфир» В первую очередь, приступая к экономической оценке эффективности рекламной компании анализируемого предприятия, необходимо рассмотреть ...

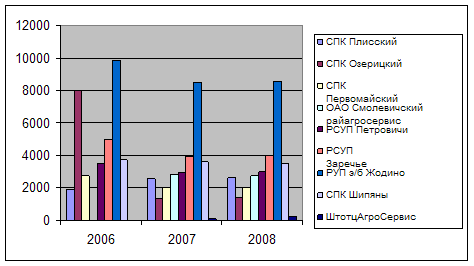

... (при производстве витаминизированного молока); — розлив, упаковывание, маркирование; — хранение и транспортирование. 3. Мероприятия по повышению эффективности производственно-хозяйственной деятельности предприятия 3.1 Выбор и обоснование стратегии развития ОАО «Смолевичский молочный завод» В рыночной экономике ОАО «Смолевичский молочный завод», руководствуясь ...

... относительными показателями финансовых результатов деятельности предприятия. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия. Анализ ...

0 комментариев